°°°°≤ťŅīÖRŅā£ļ2013ńÍ◊ĘēĢ°∂ĻęňĺĎū(zh®§n)¬‘ŇcÔLŽUĻ‹ņŪ°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

Ķŕ∂ĢĻĚ(ji®¶)°°∆ůėI(y®®)É»(n®®i)≤ŅŅō÷∆É»(n®®i)»›ĶńőŚāÄ“™ňō

°°°°ĪĺĻĚ(ji®¶)÷ų“™É»(n®®i)»›ļÜĹť£ļő“áÝĶń°∂É»(n®®i)Ņō“é(gu®©)∑∂°∑É»(n®®i)≤ŅŅō÷∆őŚāÄ“™ňō

°°°°°§É»(n®®i)≤Ņ≠h(hu®Ęn)ĺ≥

°°°°°§ÔLŽU‘uĻņ

°°°°°§Ņō÷∆ĽÓĄ”

°°°°°§–ŇŌĘŇcúŌÕ®

°°°°°§É»(n®®i)≤ŅĪO(ji®°n)∂Ĺ

°°°°“Ľ���°ĘÉ»(n®®i)≤Ņ≠h(hu®Ęn)ĺ≥(’∆ő’)

°°°°É»(n®®i)≤Ņ≠h(hu®Ęn)ĺ≥“é(gu®©)∂®Ńň∆ůėI(y®®)Ķńľo¬…ŇcŅÚľ‹��£¨”įŪĎĹõ(j®©ng)†IĻ‹ņŪńŅėňĶń÷∆∂®�£¨ň‹‘ž∆ůėI(y®®)őńĽĮ≤Ę”įŪĎÜTĻ§ĶńŅō÷∆“‚◊R����£¨ «Ĺ®ŃĘŇcĆć ©É»(n®®i)ŅōĶńĽýĶA(ch®≥)��°£

°°°°É»(n®®i)≤Ņ≠h(hu®Ęn)ĺ≥“Úňō

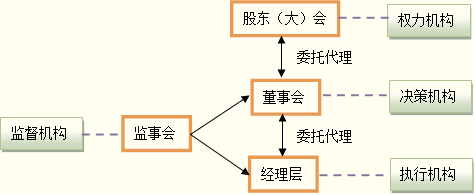

°°°°(“Ľ)ĹMŅóľ‹ėč(g®įu)

°°°° «÷ł∆ůėI(y®®)įī’’áÝľ“”–ÍP(gu®°n)∑®¬…∑®“é(gu®©)°ĘĻ…Ė|(īů)ēĢõQ◊hļÕ∆ůėI(y®®)’¬≥Ő����£¨ĹY(ji®¶)ļŌĪĺ∆ůėI(y®®)ĆćŽH����£¨√ųī_Ļ…Ė|(īů)ēĢ°Ę∂≠ ¬ēĢ�°ĘĪO(ji®°n) ¬ēĢ���°ĘĹõ(j®©ng)ņŪĆ”ļÕ∆ůėI(y®®)É»(n®®i)≤ŅłųĆ”ľČôCėč(g®įu)‘O÷√°Ę¬öōüôŗ(qu®Ęn)Ōř����°Ę»ňÜTĺé÷∆����°ĘĻ§◊ų≥Ő–ÚļÕŌŗÍP(gu®°n)“™«ůĶń÷∆∂»į≤ŇŇ�°£

°°°°°§ĹMŅóĹY(ji®¶)ėč(g®įu)ń‹ČÚěť“é(gu®©)ĄĚ����°ĘąŐ(zh®™)––����°ĘŅō÷∆ļÕĪO(ji®°n)∂ĹĽÓĄ”ŐŠĻ©ŅÚľ‹�£¨“‘Ćć¨F(xi®§n)∆ůėI(y®®)’ŻůwńŅėň���°£

°°°°°§ĹMŅóŅō÷∆Ķń»ĪŌ›ēĢƶ’ŻāÄŅō÷∆≠h(hu®Ęn)ĺ≥ģa(ch®£n)…ķ≤ĽņŻ”įŪĎ��°£

°°°°°§ĪMĻ‹ôŗ(qu®Ęn)ѶĹÁŌřĄĚ∑÷√ųī_��£¨Ķę∆ůėI(y®®)É»(n®®i)‘ŕĶń–߬ ĶÕŌ¬ÜĖÓ}ēĢŽS÷ÝĹMŅó“é(gu®©)ń£ĶńĒUīů∂Ý◊ÉĶ√łŁěťáņ÷ō���°£Ŗ@∑N–߬ ĶÕŌ¬ÜĖÓ}≥£≥£ēĢ‘ž≥…Ņō÷∆≥Ő–Ú ßž`°£

°°°°°§Ć¶ĹMŅóľ‹ėč(g®įu)‘O”čŇcŖ\––Ķń–߬ ļÕ–ßĻŻ�����£¨∆ůėI(y®®)Ď™ģĒ∂®∆ŕŖM––»ę√ś‘uĻņ���£¨įl(f®°)¨F(xi®§n)ĹMŅóľ‹ėč(g®įu)‘O”čŇcŖ\––÷–īś‘ŕ»ĪŌ›Ķń£¨Ď™ģĒŖM––Éě(y®≠u)ĽĮ’{(di®§o)’Ż���°£

°°°°įī’’°∂∆ůėI(y®®)É»(n®®i)≤ŅŅō÷∆Ď™”√÷ł“żĶŕlŐĖ-ĹMŅóĹY(ji®¶)ėč(g®įu)°∑ (Ō¬∑Q°∂Ķŕ1ŐĖ÷ł“ż°∑)Ķń“™«ů£¨∆ůėI(y®®)‘ŕ‘O”čĹMŅóľ‹ėč(g®įu)ērĎ™◊Ů ōňńīů‘≠Ąt£ļ

°°°°1.Ĺ®ŃĘ“é(gu®©)∑∂ĶńĻęňĺ÷őņŪĹY(ji®¶)ėč(g®įu)��°£

| Ļ…Ė|£®īů£©ēĢ |

ŌŪ”–∑®¬…∑®“é(gu®©)ļÕ∆ůėI(y®®)’¬≥Ő“é(gu®©)∂®ĶńļŌ∑®ôŗ(qu®Ęn)ņŻ��£¨“ņ∑®–– Ļ∆ůėI(y®®)Ĺõ(j®©ng)†I∑ĹŠė°ĘĽIŔY����°ĘÕ∂ŔY°ĘņŻĚô∑÷ŇšĶ»÷ōīů ¬ŪóĶńĪŪõQôŗ(qu®Ęn)��°£ |

| ∂≠ ¬ēĢ |

ƶĻ…Ė|£®īů£©ēĢōďōü£¨“ņ∑®–– Ļ∆ůėI(y®®)ĶńĹõ(j®©ng)†IõQ≤Ŗôŗ(qu®Ęn)��°Ę≤ĘįīĻ…Ė|£®īů£©ēĢĶń”–ÍP(gu®°n)õQ◊h�����£¨‘OŃĘĎū(zh®§n)¬‘����°ĘĆŹ”č�°ĘŐŠ√Ż�°Ę–Ĺ≥ÍŇcŅľļňĶ»Ć£ťTőĮÜTēĢ���£¨√ųī_łųĆ£ťTőĮÜTēĢĶń¬öōüôŗ(qu®Ęn)Ōř�����°Ę»ő¬öŔYłŮ°Ę◊h ¬“é(gu®©)ĄtļÕĻ§◊ų≥Ő–Ú�����£¨ěť∂≠ ¬ēĢŅ∆ĆWõQ≤ŖŐŠĻ©÷ß≥÷��°£ |

| ĪO(ji®°n) ¬ēĢ |

ƶĻ…Ė|£®īů£©ēĢōďōü���£¨ĪO(ji®°n)∂Ĺ∆ůėI(y®®)∂≠ ¬°ĘĹõ(j®©ng)ņŪļÕ∆šňŻłŖľČĻ‹ņŪ»ňÜT“ņ∑®¬ń––¬öōü�����°£ |

| Ĺõ(j®©ng)ņŪĆ” |

ōďōüĹMŅóĆć ©Ļ…Ė|£®īů£©ēĢ�����°Ę∂≠ ¬ēĢõQ◊h ¬Ūó��°Ę÷ų≥÷∆ůėI(y®®)Ķń…ķģa(ch®£n)Ĺõ(j®©ng)†IĻ‹ņŪĻ§◊ų��°£ |

°°°°°ĺ◊Ę“‚°Ņ

°°°°∆ůėI(y®®)‘ŕŐéņŪ°į»ż÷ō“Ľīů°ĪÜĖÓ}…Ō�£¨ľī(1)÷ōīůõQ≤Ŗ;(2)÷ōīů ¬Ūó;(3)÷ō“™»ň ¬»ő√‚;(4)īůÓ~ŔYĹū Ļ”√°£Ď™ģĒįī’’“é(gu®©)∂®Ķńôŗ(qu®Ęn)ŌřļÕ≥Ő–Ú?q®Ī)ć––ľĮůwõQ≤ŖĆŹŇķĽÚ’Ŗ¬ď(li®Ęn)ļě÷∆∂»��°£»őļőāÄ»ň≤ĽĶ√Üő™öŖM––õQ≤ŖĽÚ’Ŗ…√◊‘łń◊ÉľĮůwõQ≤Ŗ“‚“ä°£

°°°°2.‘O÷√É»(n®®i)≤Ņ¬öń‹ôCėč(g®įu)�°£

°°°°ļŌņŪ‘O÷√É»(n®®i)≤Ņ¬öń‹ôCėč(g®įu)≥żŃňėI(y®®)Ą’¬öń‹ôCėč(g®įu)£¨ŖÄįŁņ®‘ŕ∂≠ ¬ēĢŌ¬‘OŃĘĆŹ”čőĮÜTēĢļÕľ”ŹäÉ»(n®®i)≤ŅĆŹ”čĻ§◊ų�£¨Ī£◊CÉ»(n®®i)≤ŅĆŹ”čôCÍP(gu®°n)‘O÷√���°Ę»ňÜTŇšāšļÕĻ§◊ųĶń™öŃĘ–‘�°£

°°°°°ĺ—a≥š∂®Ńx°ŅÉ»(n®®i)≤ŅĆŹ”č£ļłýďĢ(j®ī)÷–áÝÉ»(n®®i)≤ŅĆŹ”čÖf(xi®¶)ēĢĶńĹ‚ŠĆ���£¨É»(n®®i)≤ŅĆŹ”č «÷łĹMŅóÉ»(n®®i)≤ŅĶń“Ľ∑N™öŃĘŅÕ”^ĶńĪO(ji®°n)∂ĹļÕ‘uÉrĽÓĄ”�����£¨ňŁÕ®Ŗ^ĆŹ≤ťļÕ‘uÉrĹõ(j®©ng)†IĽÓĄ”ľįÉ»(n®®i)≤ŅŅō÷∆ĶńŖmģĒ–‘����°ĘļŌ∑®–‘ļÕ”––ß–‘ĀŪīŔŖMĹMŅóńŅėňĶńĆć¨F(xi®§n)°£É»(n®®i)≤ŅĆŹ”čĶń∑∂áķ÷ų“™įŁņ®ōĒĄ’ēĢ”č�����°ĘĻ‹ņŪēĢ”čļÕÉ»(n®®i)≤ŅŅō÷∆ôz≤ť°£

| ĆŹ”čőĮÜTēĢ |

°°°°°§ōďōüĆŹ≤ť∆ůėI(y®®)É»(n®®i)≤ŅŅō÷∆�£¨ĪO(ji®°n)∂ĹÉ»(n®®i)≤ŅŅō÷∆Ķń”––ßĆć ©ļÕÉ»(n®®i)≤ŅŅō÷∆Ķń◊‘ő“‘uÉr«ťõr£¨Öf(xi®¶)’{(di®§o)É»(n®®i)≤ŅŅō÷∆ľį∆šňŻŌŗÍP(gu®°n) ¬“ňĶ»��°£

°§ĆŹ”čőĮÜTēĢōďōü»ňĎ™ĺŖāšŌŗĎ™Ķń™öŃĘ–‘°ĘŃľļ√Ķń¬öėI(y®®)≤Ŕ ōļÕĆ£ėI(y®®)ĄŔ»őń‹Ń¶����°£ |

| É»(n®®i)≤ŅĆŹ”čôCÍP(gu®°n) |

°°°°°§–ŤĹY(ji®¶)ļŌÉ»(n®®i)≤ŅĆŹ”čĪO(ji®°n)∂Ĺ��£¨Ć¶∆ůėI(y®®)É»(n®®i)≤ŅŅō÷∆Ķń”––ß–‘ŖM––ĪO(ji®°n)∂Ĺôz≤ť���°£

°§ĪO(ji®°n)∂Ĺôz≤ťĻ§◊ų÷–įl(f®°)¨F(xi®§n)»őļőÉ»(n®®i)≤ŅŅō÷∆»ĪŌ›£¨Ď™įī’’∆ůėI(y®®)É»(n®®i)≤ŅĆŹ”čĻ§◊ų≥Ő–ÚŖM––ąůłś���°£

°§»ÁĻŻįl(f®°)¨F(xi®§n)ĶńÉ»(n®®i)≤ŅŅō÷∆»ĪŌ›ĆŔ”ŕ÷ōīů»ĪŌ›���°£ôCėč(g®įu)”–ôŗ(qu®Ęn)÷ĪĹ”ŌÚ∂≠ ¬ēĢľį∆šĆŹ”čőĮÜTēĢ�°ĘĪO(ji®°n) ¬ēĢąůłś�°£ |

°°°°3.∆ůėI(y®®)Ď™ģĒłýďĢ(j®ī)ĹMŅóľ‹ėč(g®įu)Ķń‘O”č“é(gu®©)∑∂���£¨Ć¶¨F(xi®§n)”–÷őņŪĹY(ji®¶)ėč(g®įu)ļÕÉ»(n®®i)≤ŅôCėč(g®įu)‘O÷√ŖM––»ę√ś ŠņŪ���£¨ī_Ī£∆ůėI(y®®)÷őņŪĹY(ji®¶)ėč(g®įu)°ĘÉ»(n®®i)≤Ņ¬öń‹ôCėč(g®įu)‘O÷√ļÕŖ\––ôC÷∆Ķ»∑ŻļŌ¨F(xi®§n)īķ∆ůėI(y®®)÷∆∂»“™«ů��°£

°°°°∆ůėI(y®®) ŠņŪ÷őņŪĹY(ji®¶)ėč(g®įu)�£¨Ď™ģĒ÷ōŁcÍP(gu®°n)◊Ę∂≠ ¬����°ĘĪO(ji®°n) ¬���°ĘĹõ(j®©ng)ņŪľį∆šňŻłŖľČĻ‹ņŪ»ňÜTĶń»ő¬öŔYłŮļÕ¬ń¬ö«ťõr����£¨“‘ľį∂≠ ¬ēĢ°ĘĪO(ji®°n) ¬ēĢļÕĹõ(j®©ng)ņŪĆ”ĶńŖ\–––ßĻŻ���°£

°°°°4.ľ”Źäƶ◊”ĻęňĺĶńĪO(ji®°n)Ņō����°£