�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A(ch��)�v�x�R��

�ڶ���(ji��)���Y�a(ch��n)���ջؽ��~��Ӌ��

����һ�����Y�a(ch��n)�pֵ�ʂ�Ӌ���̎����˼·

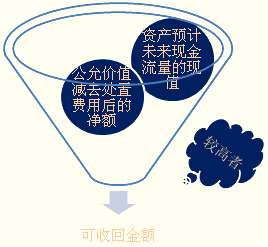

����1.Ӌ��_���Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~;

����2.Ӌ��_���Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ;

������1����(sh��)���Ǽ��O(sh��)�F(xi��n)�ھ��u�����õ�һ��̎�Ã��~��������2����(sh��)���Ǽ��O(sh��)�F(xi��n)�ڲ��u�����Ժ��^�m(x��)ʹ���@��Y�a(ch��n)�������δ����o��I(y��)������(j��ng)���������������ԓ��(j��ng)�����������F(xi��n)ֵ���������@�ɂ����O(sh��)�Ĕ�(sh��)��Ӌ������M�б��^���������O(sh��)2011��12��31����������һ��O(sh��)��������ʃrֵ�pȥ̎���M�ú�ă��~��500�fԪ;������^�m(x��)�����@��Y�a(ch��n)���������ô�@��Y�a(ch��n)�܉����a(ch��n)�a(ch��n)Ʒ��������(chu��ng)��Ч��������̎�õĕr��߀�К�ֵ�������Ӌ������@��Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ��470�fԪ������ĬF(xi��n)���@���r�c������������ڬF(xi��n)��̎�îa(ch��n)���Ľ�(j��ng)������ă��~��500�fԪ������������^�m(x��)���Юa(ch��n)���ĬF(xi��n)�������F(xi��n)ֵ��470�fԪ��������ԕ��x��F(xi��n)�ھ͌��@��Y�a(ch��n)���ۡ����Կ��ջؽ��~���ǹ��ʃrֵ�pȥ̎���M�ú�ă��~��������500�fԪ���

����3.���^�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c�Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ��ȡ���^���������Y�a(ch��n)�Ŀ��ջؽ��~;

����4.�Y�a(ch��n)���ջؽ��~�����~��rֵ���������������~Ӌ��pֵ�ʂ������_�J�pֵ�pʧ��

�����裺�Y�a(ch��n)�pֵ�pʧ

�����J������ �Y�a(ch��n)�pֵ�ʂ�

�����������O(sh��)���������~��rֵ��550�fԪ����������ջؽ��~��500�fԪ�����ԑ�(y��ng)ԓӋ��50�fԪ�Ĝpֵ�ʂ����

�����裺�Y�a(ch��n)�pֵ�pʧ��������������50

�����J���̶��Y�a(ch��n)�pֵ�ʂ䡡��������50

����ע�⣺������r����������������⿼�]��

����1.�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ�������ֻҪ��һ헳��^���Y�a(ch��n)���~��rֵ��������ͱ����Y�a(ch��n)�]�аl(f��)���pֵ������������ٹ�Ӌ��һ헽��~�����

����2.�]�д_��C��(j��)�������ɱ�������Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ�@�������乫�ʃrֵ�pȥ̎���M�ú�ă��~�������Ԍ��Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~ҕ���Y�a(ch��n)�Ŀ��ջؽ��~�����������I(y��)���д��۵��Y�a(ch��n)����

����3.�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~����o����Ӌ�ģ���(y��ng)��(d��ng)��ԓ�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ��������ջؽ��~���

���������}1������x���}����˾�������������T��20��8��12�µ������O(sh��)��һ������ԓ��O(sh��)��ԭֵ21 000Ԫ�������A(y��)Ӌ����ֵ�ʞ�5%������A(y��)Ӌ��ʹ��5�������������ꔵ(sh��)���ͷ�Ӌ�����f����2��10��ĩ������ڌ�ԓ��O(sh��)���M�Йz���������Ӌ����ջؽ��~��7 200Ԫ�������t����ԓ헹̶��Y�a(ch��n)����˾2��10��ȓp���Ӱ푔�(sh��)��(��)���

����A.1 830Ԫ

����B.7 150Ԫ

����C.6 100Ԫ

����D.780Ԫ

���������_�𰸡�B

�������𰸽�����2010�����f=(21 000-21 000��5%)��4/15=5 320(Ԫ);

����2010��Ӌ��Ĝpֵ�ʂ�=��21 000-(09�����f6 650+2010�����f5 320)��-7 200=1 830(Ԫ)������

������헺�Ӌ��7150�fԪ������

�����������Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�Ĺ�Ӌ

����1.����

�����Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~���ͨ����ӳ�����Y�a(ch��n)��������ۻ���̎�Õr�����ջصă��F(xi��n)�������������

�������ʃrֵ������ָ�ڹ�ƽ�����У���Ϥ��r�Ľ����p����Ը�M���Y�a(ch��n)���Q�Ľ��~������

����̎���M�ã���ָ����ֱ�Ӛw�����Y�a(ch��n)̎�õ������ɱ�������������c�Y�a(ch��n)̎�����P(gu��n)�ķ����M��������P(gu��n)���M�������\�M�Լ���ʹ�Y�a(ch��n)�_�����N�۠�B(t��i)���l(f��)����ֱ���M�õ�������������ؔ��(w��)�M�ú����ö��M������

����2.�Y�a(ch��n)���ʃrֵ�Ĵ_��

����(1)���x�Y�a(ch��n)���N�ۅf(xi��)�h�r��

����(2)����x���Y�a(ch��n)���Ј��r���������Y�a(ch��n)���Ј��r��ͨ����(y��ng)��(d��ng)����(j��)�Y�a(ch��n)���I�����r�_���������

����(3)�ٴ��Կɫ@ȡ�������Ϣ����A(ch��)��������Ӌ�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~����������(w��)���������ԓ���~���ԅ���ͬ�ИI(y��)����Y�a(ch��n)��������׃r����߽Y(ji��)���M�й�Ӌ��

����(4)��I(y��)��������Ҏ(gu��)����Ȼ�o���ɿ���Ӌ�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�������(y��ng)��ԓ�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ��������ջؽ��~����

���������}2������x���}�������Ŀ����������ڴ_���Y�a(ch��n)���ʃrֵ�pȥ̎���M�ú�ă��~��̎���M�õ���(��)��

����A.�c�Y�a(ch��n)̎�����P(gu��n)�ķ����M��

����B.�c�Y�a(ch��n)̎�����P(gu��n)�����P(gu��n)���M

����C.�c�Y�a(ch��n)̎�����P(gu��n)�İ��\�M

����D.�c�Y�a(ch��n)̎�����P(gu��n)�����ö��M��

����E.�c�Y�a(ch��n)ُ�����P(gu��n)��ؔ��(w��)�M��

���������_�𰸡�ABC

�������𰸽�����̎���M���������ָ����ֱ�Ӛw�����Y�a(ch��n)̎�õ������ɱ���������c�Y�a(ch��n)̎�����P(gu��n)�ķ����M���������P(gu��n)���M����������\�M�Լ���ʹ�Y�a(ch��n)�_�����N�۠�B(t��i)���l(f��)����ֱ���M�õȣ���������ؔ��(w��)�M�ú����ö��M�����

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A(y��)��(x��)�v�x

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��