ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐╝³c(di©Żn)╗∙ĄA(ch©│)ųv┴xģR┐é

Ą┌░╦š┬ĪĪ┘Y«a(ch©Żn)£pųĄ

ĪĪĪĪĮ³─Ļ┐╝ŪķĘų╬÷Ż║▒Šš┬Į³─Ļ┐═ė^Ņ}║═ų„ė^Ņ}Š∙ėą│÷¼F(xi©żn)Ż║2011─Ļ3Ęų;2010─Ļ╝s5Ęų;2009─Ļ9ĘųĪŻ┘Y«a(ch©Żn)£pųĄ╩ŪŲ¾śI(y©©)ąĶę¬ū„│÷┬ÜśI(y©©)┼ąöÓĄ─ųžę¬╩┬ĒŚ(xi©żng)�Ż¼ų▒Įėė░Ēæžö(c©ói)äš(w©┤)ĀŅør║═Įø(j©®ng)ĀI│╔╣¹�����Ż¼▓óŪę┐╔╩š╗žĮŅ~┤_Č©▀^│╠ųąė├ĄĮĄ─╣½į╩ār(ji©ż)ųĄ╗“╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ╩ŪĢ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätīŹ(sh©¬)╩®ųąĄ─ļy³c(di©Żn)Ż¼ę“┤╦�����Ż¼▒Šš┬ā╚(n©©i)╚▌į┌┐╝įćųąųžę¬ąį│╠Č╚▌^Ė▀��Ż¼╝╚┐╔─▄│÷¼F(xi©żn)į┌▀xō±Ņ}ųą���Ż¼ę▓┐╔─▄┼cŲõ╦¹┤¾▓┐Ęųš┬╣Ø(ji©”)ŽÓĮY(ji©”)║Ž│÷ŠC║ŽŅ}�ĪŻ

ĪĪĪĪųž³c(di©Żn)ļy³c(di©Żn)Üw╝{Ż║£╩(zh©│n)ätĄ─ĘČć·╝░£pųĄ█EŽ¾Ą─┼ąöÓ;┐╔╩š╗žĮŅ~Ą─┤_Č©;┘Y«a(ch©Żn)ĮM£pųĄĄ─ėŗ(j©¼)╦Ń║═╠Ä└Ē;┐é▓┐┘Y«a(ch©Żn)£pųĄĄ─ėŗ(j©¼)╦Ń║═╠Ä└Ē;╔╠ūu(y©┤)£pųĄĄ─ėŗ(j©¼)╦Ń║═╠Ä└Ē�����ĪŻ

Ą┌ę╗╣Ø(ji©”)ĪĪ┘Y«a(ch©Żn)£pųĄĖ┼╩÷

ĪĪĪĪę╗��Īó┘Y«a(ch©Żn)£pųĄĄ─ĘČć·

ĪĪĪĪ┘Y«a(ch©Żn)£pųĄ��Ż¼╩ŪųĖ┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~Ą═ė┌Ųõ┘~├µār(ji©ż)ųĄ�ĪŻ┘Y«a(ch©Żn)│²╠žäešf├„═ŌŻ¼░³└©å╬ĒŚ(xi©żng)┘Y«a(ch©Żn)║═┘Y«a(ch©Żn)ĮM�����ĪŻ

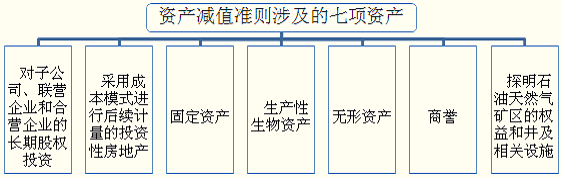

ĪĪĪĪ▒Šš┬ū±čŁĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ┌8╠¢(h©żo)Ī¬Ī¬┘Y«a(ch©Żn)£pųĄĪĘĄ─ęÄ(gu©®)Č©ĪŻ┘Y«a(ch©Żn)£pųĄ╔µ╝░Ą─┘Y«a(ch©Żn)ĘČć·░³└©Ż║

ĪĪĪĪ(1)ī”(du©¼)ūė╣½╦Š��Īó┬ō(li©ón)ĀIŲ¾śI(y©©)║═║ŽĀIŲ¾śI(y©©)Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y;

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Yėą╦─ŅÉ�Ż¼░³└©ī”(du©¼)ūė╣½╦ŠĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪóī”(du©¼)┬ō(li©ón)ĀIŲ¾śI(y©©)Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y�����Īóī”(du©¼)║ŽĀIŲ¾śI(y©©)Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║═ųž┤¾ė░Ēæų«Ž┬Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y�����ĪŻČ°Ū░╚²ŅÉ�����Ż¼╝┤ī”(du©¼)ūė╣½╦Š��Īó┬ō(li©ón)ĀIŲ¾śI(y©©)║═║ŽĀIŲ¾śI(y©©)Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y▀mė├ĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ┌8╠¢(h©żo)Ī¬Ī¬┘Y«a(ch©Żn)£pųĄĪĘ£╩(zh©│n)ät���Ż¼Č°ī”(du©¼)ė┌ųž┤¾ė░Ēæų«Ž┬Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Yät▀mė├ĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ┌22╠¢(h©żo)Ī¬Ī¬Į╚┌╣żŠ▀┤_šJ(r©©n)║═ėŗ(j©¼)┴┐ĪĘĄ─ęÄ(gu©®)Č©(Į╠▓─Ą┌2š┬)�����ĪŻ

ĪĪĪĪ(2)▓╔ė├│╔▒Š─Ż╩Į▀M(j©¼n)ąą║¾└m(x©┤)ėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn);

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)║¾└m(x©┤)ėŗ(j©¼)┴┐░³└©│╔▒Š─Ż╩Į║═╣½į╩ār(ji©ż)ųĄ─Ż╩Į�����Ż¼Č°╣½į╩ār(ji©ż)ųĄ║¾└m(x©┤)ėŗ(j©¼)┴┐▓╗┤µį┌ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõĄ─å¢Ņ}��Ż¼╦∙ęį▀@└’ų╗╠ߥĮ┴╦▓╔ė├│╔▒Š─Ż╩Į▀M(j©¼n)ąą║¾└m(x©┤)ėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)���ĪŻ

ĪĪĪĪ(3)╣╠Č©┘Y«a(ch©Żn);

ĪĪĪĪ(4)╔·«a(ch©Żn)ąį╔·╬’┘Y«a(ch©Żn);

ĪĪĪĪ╔·╬’┘Y«a(ch©Żn)░³└©╔·«a(ch©Żn)ąį╔·╬’┘Y«a(ch©Żn)ĪóŽ¹║─ąį╔·╬’┘Y«a(ch©Żn)║═╣½ęµąį╔·╬’┘Y«a(ch©Żn)���ĪŻ╔·«a(ch©Żn)ąį╔·╬’┘Y«a(ch©Żn)╩ŪĘŪ┴„äė(d©░ng)┘Y«a(ch©Żn)��Ż¼╚ń─╠┼Żł÷(ch©Żng)Ą──╠┼Ż�Ż¼ŅÉ╦Ųę╗ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)�����ĪŻČ°Ž¹║─ąįĄ─╔·╬’┘Y«a(ch©Żn)���Ż¼╚ń─╠┼Żł÷(ch©Żng)B(y©Żng)Ą──╠┼ŻįūÜó║¾ĄĮ╩ął÷(ch©Żng)╔Ž┘u┼Ż╚Ō�����Ż¼ī┘ė┌Ž¹║─ąį╔·╬’┘Y«a(ch©Żn)��Ż¼ŅÉ╦Ųę╗ĒŚ(xi©żng)┤µžø�����ĪŻŽ¹║─ąį╔·╬’┘Y«a(ch©Żn)ėŗ(j©¼)╠ߥ─£pųĄ£╩(zh©│n)éõ┼c┤µžøĄ°ār(ji©ż)£╩(zh©│n)éõŅÉ╦Ų����ĪŻ╣½ęµąį╔·╬’┘Y«a(ch©Żn)╚ńĘ└ūo(h©┤)┴ųŻ¼▓╗╠ߣpųĄ£╩(zh©│n)éõ�����ĪŻ

ĪĪĪĪ(5)¤oą╬┘Y«a(ch©Żn);

ĪĪĪĪ░³└©╩╣ė├ē█├³ėąŽ▐Ą─¤oą╬┘Y«a(ch©Żn)║═╩╣ė├ē█├³▓╗┤_Č©Ą─¤oą╬┘Y«a(ch©Żn)���ĪŻ

ĪĪĪĪ(6)╔╠ūu(y©┤)�ĪŻ

ĪĪĪĪ(7)╠Į├„╩»ė═╠ņ╚╗ÜŌĄVģ^(q©▒)ÖÓ(qu©ón)ęµ║═Š«╝░ŽÓĻP(gu©Īn)įO(sh©©)╩®;

ĪĪĪĪ┘Y«a(ch©Żn)£pųĄ▓╗╔µ╝░Ą─┘Y«a(ch©Żn)ĘČć·░³└©┤µžø�����Īóęį╣½į╩ār(ji©ż)ųĄ─Ż╩Į▀M(j©¼n)ąą║¾└m(x©┤)ėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)�����ĪóŽ¹║─ąį╔·╬’┘Y«a(ch©Żn)��ĪóĮ©įņ║Ž═¼ą╬│╔Ą─┘Y«a(ch©Żn)Īó▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)���Īó╚┌┘YūŌ┘Uųą│÷ūŌ╚╦╬┤ō·(d©Īn)▒ŻėÓųĄ����ĪóĮ╚┌┘Y«a(ch©Żn)Ą╚�����ĪŻ

ĪĪĪĪ▒Šš┬ĮķĮBĄ─Ų▀ŅÉ┘Y«a(ch©Żn)Ą─£pųĄ��Ż¼ę╗Įø(j©®ng)ėŗ(j©¼)╠ß����Ż¼ęį║¾Ų┌ķg▓╗┐╔ęį▐D(zhu©Żn)╗ž��ĪŻ

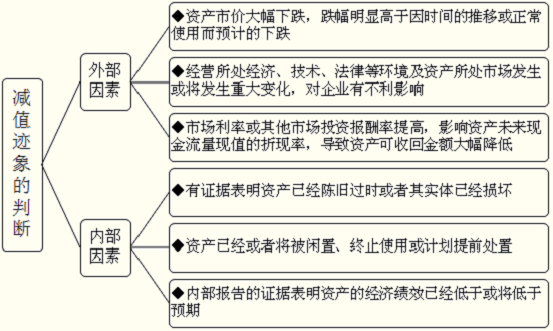

ĪĪĪĪČ■���Īó┘Y«a(ch©Żn)£pųĄ█EŽ¾Ą─┼ąöÓ

ĪĪĪĪį┌īŹ(sh©¬)ļH╣żū„ųąĪČ┘Y«a(ch©Żn)£pųĄĪĘ£╩(zh©│n)ät╩Ū▓┘ū„ļyČ╚▒╚▌^┤¾Ą─£╩(zh©│n)ät�����Ż¼╚ńŲ¾śI(y©©)ėąę╗ŚØĘ┐╬▌░l(f©Ī)╔·£pųĄ█EŽ¾��Ż¼ąĶę¬ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõ���ĪŻ╩ūŽ╚ąĶę¬ėŗ(j©¼)╦ŃĘ┐╬▌Ą─┐╔╩š╗žĮŅ~�����Ż¼▀@éĆ(g©©)┐╔╩š╗žĮŅ~Ą─ėŗ(j©¼)╦Ń║▄Å═(f©┤)ļs�����ĪŻ╦∙ęįÅŖ(qi©óng)š{(di©żo)ąĶę¬į┌│÷¼F(xi©żn)£pųĄ█EŽ¾Ą─Ģr(sh©¬)║“ėŗ(j©¼)╦Ń┐╔╩š╗žĮŅ~����Ż¼Ę±ätĢ■(hu©¼)╗©┘M(f©©i)║▄ČÓĢr(sh©¬)ķg���Ż¼ĖČ│÷║▄ČÓ│╔▒Š�����Ż¼Ą½╩Ūģsø]ėąą¦ęµ��ĪŻ╦∙ęį£pųĄ█EŽ¾Š═╩Ūėŗ(j©¼)╠ߣpųĄĄ─Ū░╠ß���ĪŻ

ĪĪĪĪŲ¾śI(y©©)į┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šæ¬(y©®ng)«ö(d©Īng)┼ąöÓ┘Y«a(ch©Żn)╩Ūʱ┤µį┌┐╔─▄░l(f©Ī)╔·£pųĄĄ─█EŽ¾��Ż¼ų„ę¬┐╔ęįÅ─═Ō▓┐ą┼ŽóüĒį┤║═ā╚(n©©i)▓┐ą┼ŽóüĒį┤ā╔ĘĮ├µ╝ėęį┼ąöÓŻ║

ĪĪĪĪūóęŌŻ║

ĪĪĪĪĪ±╚ń╣¹ėą┤_ĶÅūCō■(j©┤)▒Ē├„┘Y«a(ch©Żn)┤µį┌£pųĄ█EŽ¾Ą─���Ż¼æ¬(y©®ng)«ö(d©Īng)▀M(j©¼n)ąą£pųĄ£y(c©©)įćŻ¼╣└ėŗ(j©¼)┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~�ĪŻ

ĪĪĪĪĪ±ę“Ų¾śI(y©©)║Ž▓ó╦∙ą╬│╔Ą─╔╠ūu(y©┤)║═╩╣ė├ē█├³▓╗┤_Č©Ą─¤oą╬┘Y«a(ch©Żn)Ż¼¤ošō╩Ūʱ┤µį┌£pųĄ█EŽ¾���Ż¼Č╝æ¬(y©®ng)«ö(d©Īng)ų┴╔┘ė┌├┐─Ļ─ĻĮK▀M(j©¼n)ąą£pųĄ£y(c©©)įćĪŻ

ĪĪĪĪĪ±┐╔ęį▓╗ąĶ╣└ėŗ(j©¼)Ųõ┐╔╩š╗žĮŅ~Ż║

ĪĪĪĪ(1)ęįŪ░ł¾(b©żo)ĖµŲ┌ķgĄ─ėŗ(j©¼)╦ŃĮY(ji©”)╣¹▒Ē├„�����Ż¼┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~▀h(yu©Żn)Ė▀ė┌Ųõ┘~├µār(ji©ż)ųĄ�Ż¼ų«║¾ėųø]ėą░l(f©Ī)╔·Ž¹│²▀@ę╗▓Ņ«ÉĄ─Į╗ęū╗“╩┬ĒŚ(xi©żng)Ż¼Ų¾śI(y©©)į┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š┐╔ęį▓╗ąĶę¬ųžą┬╣└ėŗ(j©¼)įō┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~���ĪŻ

ĪĪĪĪ(2)ęįŪ░ł¾(b©żo)ĖµŲ┌ķgĄ─ėŗ(j©¼)╦Ń┼cĘų╬÷▒Ē├„���Ż¼┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~ī”(du©¼)ė┌┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)ätųą╦∙┴ą╩ŠĄ─ę╗ĘN╗“ČÓĘN£pųĄ█EŽ¾▓╗├¶ĖąŻ¼į┌▒Šł¾(b©żo)ĖµŲ┌ķgėų░l(f©Ī)╔·┴╦▀@ą®£pųĄ█EŽ¾Ą─�����Ż¼į┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šŲ¾śI(y©©)┐╔ęį▓╗ąĶę“?y©żn)ķ╔Ž╩÷£pųĄ█EŽ¾Ą─│÷¼F(xi©żn)Č°ųžą┬╣└ėŗ(j©¼)įō┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~ĪŻ

ĪĪĪĪ▒╚╚ń║Ļė^Ą─Ę©┬╔Łh(hu©ón)Š│╚ź─Ļ░l(f©Ī)╔·┴╦ūā╗»�����Ż¼«ö(d©Īng)Ģr(sh©¬)▀M(j©¼n)ąą┴╦£pųĄ£y(c©©)įć��Ż¼ėŗ(j©¼)╠ß┴╦£pųĄ£╩(zh©│n)éõ���Ż¼Č°Į±─Ļ╚į╚╗╩Ū╚ź─ĻĄ─Ę©┬╔Łh(hu©ón)Š│�����Ż¼┤╦Ģr(sh©¬)┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~ī”(du©¼)įō£pųĄ█EŽ¾▓╗├¶Ėą�Ż¼▓╗ąĶę¬ųžą┬╣└ėŗ(j©¼)įō┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~�ĪŻ

ĪĪĪĪĪŠ└²Ņ}1ĪżČÓĒŚ(xi©żng)▀xō±Ņ}Ī┐Ž┬┴ą┘Y«a(ch©Żn)ĒŚ(xi©żng)─┐ųąŻ¼├┐─Ļ─Ļ─®▒žĒÜ▀M(j©¼n)ąą£pųĄ£y(c©©)įćĄ─ėą(ĪĪ)��ĪŻ

ĪĪĪĪA.╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪB.╔╠ūu(y©┤)

ĪĪĪĪC.╩╣ė├ē█├³ėąŽ▐Ą─¤oą╬┘Y«a(ch©Żn)

ĪĪĪĪD.╩╣ė├ē█├³▓╗┤_Č©Ą─¤oą╬┘Y«a(ch©Żn)

ĪĪĪĪE.ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ę“Ų¾śI(y©©)║Ž▓ó╦∙ą╬│╔Ą─╔╠ūu(y©┤)║═╩╣ė├ē█├³▓╗┤_Č©Ą─¤oą╬┘Y«a(ch©Żn)��Ż¼¤ošō╩Ūʱ┤µį┌£pųĄ█EŽ¾��Ż¼Č╝æ¬(y©®ng)«ö(d©Īng)ų┴╔┘ė┌├┐─Ļ─ĻĮK▀M(j©¼n)ąą£pųĄ£y(c©©)įćĪŻ

ĪĪĪĪĪŠ└²Ņ}2ĪżČÓĒŚ(xi©żng)▀xō±Ņ}Ī┐Ų¾śI(y©©)┤_šJ(r©©n)Ą─Ž┬┴ąĖ„ĒŚ(xi©żng)┘Y«a(ch©Żn)£pųĄōp╩¦ųąŻ¼ęį║¾Ų┌ķg▓╗Ą├▐D(zhu©Żn)╗žĄ─ėą(ĪĪ)����ĪŻ

ĪĪĪĪA.┤µžøĄ°ār(ji©ż)ōp╩¦

ĪĪĪĪB.┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)£pųĄōp╩¦

ĪĪĪĪC.ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y£pųĄōp╩¦

ĪĪĪĪD.│ųėąų┴ĄĮŲ┌═Č┘Y£pųĄōp╩¦

ĪĪĪĪE.╣╠Č©┘Y«a(ch©Żn)£pųĄōp╩¦

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗CE

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)ät╦∙ęÄ(gu©®)ĘČĄ─Ų▀ŅÉ┘Y«a(ch©Żn)Ą─£pųĄ�Ż¼ę╗Įø(j©®ng)ėŗ(j©¼)╠߯¼ęį║¾Ų┌ķg▓╗┐╔ęį▐D(zhu©Żn)╗ž��ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐╝³c(di©Żn)ŅA(y©┤)┴Ģ(x©¬)ųv┴x

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é