������������Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ�Ĵ_��

����(һ)ԭ�t

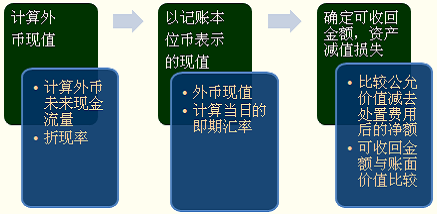

������(y��ng)��(d��ng)�����Y�a(ch��n)�ڳ��m(x��)ʹ���^(gu��)���к���K̎�Õr(sh��)���a(ch��n)�����A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������������x��ǡ��(d��ng)?sh��)��۬F(xi��n)�ʌ�(du��)���M(j��n)���۬F(xi��n)��Ľ��~���Դ_����

�����ڴ_���r(sh��)��(y��ng)��(d��ng)�C�Ͽ��]�������أ����Y�a(ch��n)���A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)������;��ʹ�É���;���۬F(xi��n)�ʵ�����

����(��)�Y�a(ch��n)δ��(l��i)�F(xi��n)���������A(y��)Ӌ(j��)

����1.�A(y��)Ӌ(j��)�Y�a(ch��n)δ��(l��i)�F(xi��n)�������Ļ��A(ch��)

�����Y�a(ch��n)δ��(l��i)�F(xi��n)���������A(y��)Ӌ(j��)��(y��ng)����I(y��)���������(zh��n)�����ؔ(c��i)��(w��)�A(y��)������A(y��)�y(c��)��(sh��)��(j��)����A(ch��)��������ԓ�A(y��)������A(y��)�y(c��)���A(ch��)�ϵ��A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)������������ອ�w5��������������I(y��)������܉��C�����L(zh��ng)�����g�Ǻ�����(��Ͷ�Y�Է��خa(ch��n)�����A(y��)�y(c��))���������Ժ��w���L(zh��ng)�����g������Y�a(ch��n)δ��(l��i)�F(xi��n)���������A(y��)Ӌ(j��)߀�������ؔ(c��i)��(w��)�A(y��)����A(y��)�y(c��)��֮��ĬF(xi��n)������������I(y��)��(y��ng)��(d��ng)��ԓ�A(y��)����A(y��)�y(c��)��֮����ݷ�(w��n)���Ļ����f�p�����L(zh��ng)�ʞ���A(ch��)�M(j��n)�й�Ӌ(j��)������

����2.�Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�����������ă�(n��i)��

����(1)�Y�a(ch��n)���m(x��)ʹ���^(gu��)�����A(y��)Ӌ(j��)�a(ch��n)���ĬF(xi��n)�����������

����(2)�錍(sh��)�F(xi��n)�Y�a(ch��n)���m(x��)ʹ���^(gu��)���Юa(ch��n)���ĬF(xi��n)��������������A(y��)Ӌ(j��)�F(xi��n)������(������ʹ�Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)���l(f��)���ĬF(xi��n)������)��ԓ�F(xi��n)��������(y��ng)��(d��ng)�ǿ�ֱ�Ӛw���ڻ��߿�ͨ�^(gu��)������һ�µĻ��A(ch��)���䵽�Y�a(ch��n)�еĬF(xi��n)�������������ͨ����ָ��Щ�c�Y�a(ch��n)ֱ�����P(gu��n)���g���M(f��i)�����

����(3)�Y�a(ch��n)ʹ�É����Y(ji��)���r(sh��)����̎���Y�a(ch��n)���յ�����֧���ă��F(xi��n)��������

����3.�A(y��)Ӌ(j��)�Y�a(ch��n)δ��(l��i)�F(xi��n)��������(y��ng)���]������

����(1)��(y��ng)��(d��ng)���Y�a(ch��n)�Į�(d��ng)ǰ��r����A(ch��)�A(y��)Ӌ(j��)�Y�a(ch��n)δ��(l��i)�F(xi��n)�������������

����ע�⣺���Z���ؽM��δ���Z���ؽM;����;������

����(2)����(y��ng)��(d��ng)�����I�Y���(d��ng)�a(ch��n)���ĬF(xi��n)��������������Լ��c���ö��ո����P(gu��n)�ĬF(xi��n)������������

����(3)��(du��)ͨ؛��Û���صĿ��]��(y��ng)��(d��ng)���۬F(xi��n)����һ���������

����(4)�漰��(n��i)���D(zhu��n)�ƃr(ji��)�����Ҫ���{(di��o)����

����4.�A(y��)Ӌ(j��)�Y�a(ch��n)δ��(l��i)�F(xi��n)�������ķ���

�������y(t��ng)��(��һ��)���A(y��)Ӌ(j��)�Y�a(ch��n)δ��(l��i)�F(xi��n)������������ͨ����(y��ng)��(d��ng)����(j��)�Y�a(ch��n)δ��(l��i)ÿ�����п��ܮa(ch��n)���ĬF(xi��n)�������M(j��n)���A(y��)�y(c��)��������ʹ�õ��dž�һ��δ��(l��i)ÿ���A(y��)Ӌ(j��)�F(xi��n)�������͆�һ���۬F(xi��n)��Ӌ(j��)���Y�a(ch��n)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ�����

���������F(xi��n)�����������Y�a(ch��n)δ��(l��i)ÿ�ڬF(xi��n)��������������(y��ng)��(d��ng)����(j��)ÿ�ڬF(xi��n)����������ֵ�M(j��n)���A(y��)Ӌ(j��)�������ÿ�ڬF(xi��n)����������ֵ���ո��N������r�µĬF(xi��n)�������c��l(f��)�����ʼә�(qu��n)Ӌ(j��)�����

����(��)�۬F(xi��n)�ʵ��A(y��)Ӌ(j��)

����1.��ǰ���ʡ�Ӌ(j��)���Y�a(ch��n)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ�r(sh��)��ʹ�õ��۬F(xi��n)�����������(y��ng)��(d��ng)�Ƿ�ӳ��(d��ng)ǰ�Ј�(ch��ng)؛�ŕr(sh��)�g�r(ji��)ֵ���Y�a(ch��n)�ض��L(f��ng)�U(xi��n)�Ķ�ǰ�����������������ڹ�Ӌ(j��)�۬F(xi��n)�ʵĻ��A(ch��)�Ƕ������������(y��ng)��(d��ng)�����{(di��o)���鶐ǰ���۬F(xi��n)���������

����2.��Ҫ��(b��o)�������ԓ�۬F(xi��n)������I(y��)��ُ(g��u)�û���Ͷ�Y�Y�a(ch��n)�r(sh��)��Ҫ��ı�Ҫ��(b��o)��������

����3.��ԓ�Y�a(ch��n)���Ј�(ch��ng)���ʞ�����(j��)���۬F(xi��n)�ʵĴ_�������ͨ����(y��ng)��(d��ng)��ԓ�Y�a(ch��n)���Ј�(ch��ng)���ʞ�����(j��)��ԓ�Y�a(ch��n)�����ʟo(w��)�����Ј�(ch��ng)�@�õ����������ʹ��������ʹ�Ӌ(j��)�۬F(xi��n)���������

����������ʿ��Ը���(j��)��I(y��)�ә�(qu��n)ƽ���Y��ɱ�������������ʻ����������P(gu��n)�Ј�(ch��ng)����������m��(d��ng)�{(di��o)����_���������Ӌ(j��)�Y�a(ch��n)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ���ͨ����(y��ng)��(d��ng)ʹ�Æ�һ���۬F(xi��n)���������

����(��)�Y�a(ch��n)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ���A(y��)Ӌ(j��)

��������(j��)ԓ�Y�a(ch��n)�A(y��)Ӌ(j��)��δ��(l��i)�F(xi��n)���������A(y��)Ӌ(j��)���۬F(xi��n)�����A(y��)Ӌ(j��)���Y�a(ch��n)ʹ�É�����(n��i)�����۬F(xi��n)�����ɴ_��ԓ�Y�a(ch��n)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ������

����(��)���δ��(l��i)�F(xi��n)����������F(xi��n)ֵ���A(y��)Ӌ(j��)

������(y��ng)��(d��ng)��ԓ�Y�a(ch��n)���a(ch��n)����δ��(l��i)�F(xi��n)�������ĽY(ji��)��؛�Ş���A(ch��)�A(y��)Ӌ(j��)��δ��(l��i)�F(xi��n)���������������ԓ؛���m�õ��۬F(xi��n)��Ӌ(j��)���Y�a(ch��n)�ĬF(xi��n)ֵ�����ԓ��ŬF(xi��n)ֵ����Ӌ(j��)���Y�a(ch��n)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ��(d��ng)�յļ��څR���M(j��n)�����㣬�Ķ��۬F(xi��n)�ɰ���ӛ�~��λ�ű�ʾ���Y�a(ch��n)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ�������

���������}3��Ӌ(j��)������}���̲�120�(y��)����8-2�����á���8-1�����ٶ����ù̶��Y�a(ch��n)���a(ch��n)�Įa(ch��n)Ʒ���Ј�(ch��ng)���鲨��(d��ng)Ӱ푴���������I(y��)�A(y��)Ӌ(j��)δ��(l��i)3��ÿ��ĬF(xi��n)��������r���8-1��ʾ����

������8-1������������F(xi��n)���������ʷֲ����l(f��)����r

| �ꡡ�� |

�a(ch��n)Ʒ����ã�30%�Ŀ����ԣ� |

�a(ch��n)Ʒ����һ�㣨60%�Ŀ����ԣ� |

�a(ch��n)Ʒ����10%�Ŀ����ԣ� |

| ��1�� |

150 |

100 |

50 |

| ��2�� |

80 |

50 |

20 |

| ��3�� |

20 |

10 |

0 |

���������_�𰸡�

������I(y��)��(y��ng)��(d��ng)Ӌ(j��)���Y�a(ch��n)ÿ����A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)���������£�

������1����A(y��)Ӌ(j��)�F(xi��n)������(�����F(xi��n)������)��

����150��30%+100��60%+50��10%=110(�f(w��n)Ԫ)

������2����A(y��)Ӌ(j��)�F(xi��n)������(�����F(xi��n)������)��

����80��30%+50��60%+20��10%=56(�f(w��n)Ԫ)

������3����A(y��)Ӌ(j��)�F(xi��n)������(�����F(xi��n)������)��

����20��30%+10��60%+0��10%=12(�f(w��n)Ԫ)

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��