�����e�Oʽԃ�C��δ�յ��غ��r��̎��(�̲�P130)

����1.������÷e�O�ĺ��C��ʽ��ʩ���C��δ���յ��غ�����ע�ԕ�Ӌ���������]�c��ԃ�C��(li��n)ϵ�����Ҫ�������ؑ����ٴμİl(f��)ԃ�C�������

����2.���δ�ܵõ���ԃ�C�ߵĻؑ���ע�ԕ�Ӌ��������ʩ�����Ӌ��������

����3.�����Ӌ�����܉��ṩ��ʩ���C���܉��ṩ��ͬ��Ч���Č�Ӌ�C��(j��)������

����4.�e���f��ᘌ������~��Ĵ����J�����������J����ͬ�������Ӌ����

������7-4

|

���C��Ҫ�C�����J�� |

��ԓ�J���M��ʩ�������Ӌ���� |

|

���� |

�z���ں�ӛ���������ṩ�Č��~�ε� |

|

������ |

�z����؛�ε����ӛ䛺͑{�C |

�����u�r�غ��Y(ji��)��(�̲�P130)

����(һ)�u�r(ԃ�C���غ�)��Ӌ�C��(j��)�ij���Ժ��m����(�̲�P130)

����1.���ע�ԕ�Ӌ���J��ȡ�÷e�Oʽ���C�غ��ǫ@ȡ��֡��m��?sh��)Č�Ӌ�C��(j��)�ı�Ҫ�����������t����������ṩע�ԕ�Ӌ������Ҫ�Č�Ӌ�C��(j��)��

����2.����e�Oʽ���Cδ�@ȡ�غ������ע�ԕ�Ӌ�������_���䌦��Ӌ�����͌�Ӌ��Ҋ��Ӱ����

����3.ע�ԕ�Ӌ�������R�e���J���Ӵ��ش��e���L�U����ȡ�÷e�Oʽԃ�C���غ��ǫ@ȡ��������m��?sh��)Č�Ӌ�C��(j��)�ı�Ҫ��������������磺

����(1)�ɫ@ȡ�����C������J������Ϣֻ�ı���Ӌ��λ�ⲿ�@��;

����(2)�����ض�����L�U����ʹע�ԕ�Ӌ��������ه�ı���Ӌ��λ�@ȡ�Č�Ӌ�C��(j��)�������

����(��)�u�r���C�^�̺ͽY(ji��)���Ŀɿ���(�̲�P130)

����1.�u�r���C�Ŀɿ��ԕr�������ע�ԕ�Ӌ���������]�������أ�

����(1)��ԃ�C�����OӋ����l(f��)�����ջصĿ�����r;

����(2)��ԃ�C�ߵĄ�������������������������ڙ�(qu��n)�غ���r�����������C�Ŀ���˽⼰����^��;

����(3)����Ӌ��λʩ�ӵ����ƻ�غ��е������������

����2.�u�rԃ�C���غ����ɿ��r�Ĵ�ʩ

��������J��ԃ�C���غ����ɿ������ע�ԕ�Ӌ�������u�r�䌦�u�������P�ش��e���L�U(��������L�U)���Լ�������Ӌ��������|(zh��)������r�g���źͷ�����Ӱ�����

����3.ԃ�C���غ��IJ�����헿��Ԟ�ע�ԕ�Ӌ���Д�������Ƶı�ԃ�C�غ����|(zh��)��������~���غ��|(zh��)���ṩ����(j��);

����4.ԃ�C���غ��IJ������߀�����@ʾ����Ӌ��λ�cؔ�Ո�����P�ă�(n��i)�����ƴ���ȱ��;

����5.ԃ�C���غ��IJ�����헲������������e��������������������ԃ�C���غ��IJ���������ں��C����ĕr�g���������Ӌ��������e�`��ɵġ�

�������������ԃ�C���غ�������헵�̎��(�̲�P131)

����1.ע�ԕ�Ӌ�������{(di��o)�鲻�����������Դ_���Ƿ���������e��;

����2.ԃ�C���غ���ָ���IJ�����헿����@ʾؔ�Ո�������e������e��;

����3.���R�e��ؔ�Ո�������e��r���ע�ԕ�Ӌ�������u�rԓ�e���Ƿ�����������;

�����e���������~�����ӛ���~�ĕr�g��ͬ���a(ch��n)���IJ�����헲������������e��

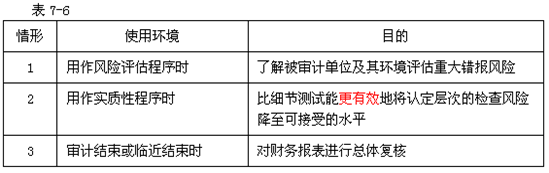

�������������Ŀ��(�̲�P131)ע�ԕ�Ӌ����ʩ���������Ŀ�İ����������N��������������±���

���������}10�����x�}��ע�ԕ�Ӌ��ᘌ���ͬ�h(hu��n)��(ji��)��ʩ��������������Ҍ�ʩ���������Ŀ��Ҳ��ͬ������������헲����ڷ��������Ŀ�ĵ���( D )��

����A.�˽ⱻ��Ӌ��λ����h(hu��n)���r��ʩ�L�U�u������

����B.��ʹ�÷�������ȼ���(ji��)�yԇ�ܸ���Ч�،��J���Ӵεęz���L�U�����ɽ��ܵ�ˮƽ�r���������ʩ��������

����C.�ڌ�Ӌ�Y(ji��)���r��ؔ�Ո���M�п��w�ͺˌ�ʩ��������

����D.����(n��i)�����Ɯyԇ�c�u�r�r��ʩ�L�U�u������

�������������x�D��ǡ������ע�ԕ�Ӌ���˽�������yԇ��(n��i)�����ƕr���m�ò�ȡ������������������(n��i)�����Ƶ��OӋ���\���Л]���A�ڔ�(sh��)��(j��)�Pϵ����������ˎ��fԪ��������һ��ע�ԕ�Ӌ����ԇ���^�����������ȥ��ԓ������Ѻ�}�������ʷdz��ߣ���Ҫԓ�o���������Y�ϵ����Ѽ���QQ750158010���M��ȡ ���߲��������һ��m(x��)�l(f��)�ͽo��ң� ϣ����Ҷ������ͨ�^��ԇ���C�������

���������}11�����x�}��Aע�ԕ�Ӌ��ؓ؟��Ӌ��˾2011���ؔ�Ո���������\�Ì��|(zh��)�Է�������r����Aע�ԕ�Ӌ��������������������Ո�����������_�Č��I(y��)�Д�����(2010��)

���������и���������Aע�ԕ�Ӌ��ͨ���J���m���\�Ì��|(zh��)�Է����������( ABD )������

����A.�����Ϣ����

����B.�����Ϣ֧��

����C.�I�I(y��)������

����D.�������U����

�������������x�C��ǡ���������(sh��)��(j��)֮�g�������A���Pϵ���ע�ԕ�Ӌ�����o���\�Ì��|(zh��)�Է��������x�C�ĠI�I(y��)�������c������(sh��)��(j��)֮�g�����ڡ��A���Pϵ��������m�����Ì��|(zh��)�Է��������x�A�еĴ����c��Ϣ����֮�g�������x�B�еĽ����ֵ�c��Ϣ֧��֮�g���x�D�еķ�����e�c���֮�g�����ڡ��A���Pϵ�������

�������|(zh��)�Է�������?q��)�ʹ�Ô?sh��)��(j��)��Ҫ��

����1.�ɫ@����Ϣ�ā�Դ

������(sh��)��(j��)��Դ�Ŀ��^�Ի��������������@ȡ��(sh��)��(j��)�Ŀɿ��Ԍ�����;��Դ��ͬ�Ĕ�(sh��)��(j��)�ӡ�C�r�Ȇ�һ��Դ�Ĕ�(sh��)��(j��)���ɿ������

����2.�ɫ@����Ϣ�Ŀɱ����������ʩ��������ʹ�õ����P��(sh��)��(j��)��횾��пɱ��ԡ�

����3.�ɫ@����Ϣ�����|(zh��)�����P������

����4.�c��Ϣ�������P�Ŀ�������

����ע�ԕ�Ӌ���ڌ�ʩ�L�U�u������r�������\�÷����������������Ŀ�����˽ⱻ��Ӌ��λ����h(hu��n)�����u���ش��e���L�U�����

����ע�ԕ�Ӌ�����ڿ��w�ͺ˵ķ��������Ŀ���Ǵ_��ؔ�Ո�����w�Ƿ��c�䌦����Ӌ��λ���˽�һ��������

����.���w�ͺ��A�η�����������c

����ע�ԕ�Ӌ���ڿ��w�ͺ��A�Ό�ʩ�ķ���������Ҫ���ڏ��{(di��o)�����ؔ�Ո���Ŀ���ς���Ӌ���g�ԁ��l(f��)�����ش�׃��������C��ؔ�Ո�����Ј��������Ϣ�cע�ԕ�Ӌ��������Ӌ��λ����h(hu��n)�����˽�һ�¡��cע�ԕ�Ӌ��ȡ�õČ�Ӌ�C��(j��)һ�����

��������R�e����ǰδ�R�e���ش��e���L�U��ע�ԕ�Ӌ���������¿��]��ȫ����ij�������~�����~����¶�u�����L�U�Ƿ�ǡ�������ڴ˻��A�������u�r֮ǰӋ���Č�Ӌ�����Ƿ��������Ƿ��б�Ҫ�ӌ�Ӌ�������

�������P���]��

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY(ji��)��(g��u)�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}20��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��