����ȫ�Pӛ��2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

�ڶ�ʮ�� ��I(y��)�ϲ�

����������������I(y��)��Ӌ�ʄt��20̖������I(y��)�ϲ�����������ڷdz���Ҫ�¹�(ji��)�������Pע��(1)��I(y��)�ϲ��Ľ綨�������I(y��)�ϲ��nj��ɂ���ɂ����φΪ�����I(y��)�ϲ��γɵ�һ��������w�Ľ�����헣���Y��ͨ����һ����I(y��)ȡ�Ì�һ��������I(y��)�յĿ��ƙ������(2)��I(y��)�ϲ���͵Ą�����������I(y��)�ϲ��֞�ͬһ�����µ���I(y��)�ϲ��c��ͬһ�����µ���I(y��)�ϲ�����(3)ͬһ��������I(y��)�ϲ���̎����������ϲ�������I(y��)�ϲ���ȡ�õ��Y�a(ch��n)��ؓ������������պϲ����ڱ��ϲ������~��rֵӋ������ϲ���ȡ�õă��Y�a(ch��n)�~��rֵ�c֧���ĺϲ����r�~��rֵ(��l(f��)�йɷ���ֵ���~)�IJ��~�{���Y�����e������Y�����e����_�p���������{�����������������(4)��ͬһ��������I(y��)�ϲ���̎��������ُ�I����ُ�I�յĴ_����������I(y��)�ϲ��ɱ��Ĵ_�����ϲ���ȡ�ø�헿ɱ��J�Y�a(ch��n)���ؓ���Ĵ_�J��Ӌ���Լ��ϲ����~��̎���ȡ�(5)ُ�I�ӹ�˾�ٔ�(sh��)�ə������������ʧ���ƙ���r��̎�ò����ӹ�˾Ͷ�Y��������̎��Ͷ�Y�҆�ʧ���ƙ��̎��������@��������^(q��)�eĸ��˾���eؔ�Ո���c�ϲ�ؔ�Ո���քe̎�����������c��Ҫ������I(y��)�ϲ�(�Y�ϘI(y��)�պϲ������Y�a(ch��n)��ُ������)�ĸ��������^(q��)�eͬһ��������I(y��)�ϲ��������ͬһ��������I(y��)�ϲ��ĕ�Ӌ̎��������u�ij�ʼ�_�J���pֵ,�Լ���ጵ�5̖�漰��ͬһ��������I(y��)�ϲ���ȡ�õğo���Y�a(ch��n)�Ĵ_�J������y�c���ڷֲ����F(xi��n)��I(y��)�ϲ�(��ͬһ����)�ڂ��e����ͺϲ�����еIJ�ͬ��Ӌ̎��,ُ�I�ӹ�˾�ٔ�(sh��)�ə������������ʧ���ƙ���̎�ò����ӹ�˾Ͷ�Y��ĸ��˾���e����c�ϲ�ؔ�Ո���е�̎���������Լ�������ُ����

��һ��(ji��) ��I(y��)�ϲ�����

����һ��������I(y��)�ϲ��Ľ綨

������I(y��)�ϲ��nj��ɂ���ɂ����φΪ�����I(y��)�ϲ��γ�һ��������w�Ľ�����헡�

������I(y��)�ϲ��ĽY��ͨ����һ����I(y��)ȡ���ˌ�һ��������I(y��)�յĿ��ƙ��������������I(y��)ȡ���ˌ���һ���������I(y��)�Ŀ��ƙ����������ُ�I��(�ϲ���)�������ɘI(y��)�������tԓ������헲��γ���I(y��)�ϲ�������I(y��)ȡ���˲��γɘI(y��)�յ�һ�M�Y�a(ch��n)���ǃ��Y�a(ch��n)�r�����������ُ�I�ɱ�����ُ�I����ȡ�ø�헿ɱ��J�Y�a(ch��n)����ؓ�����������ʃrֵ���A���M�з��������������I(y��)�ϲ��ʄt�M��̎����

�����I(y��)����ָ��I(y��)��ijЩ���a(ch��n)��(j��ng)�I��ӻ��Y�a(ch��n)ؓ���ĽM���������ԓ�M�Ͼ���Ͷ���������ӹ�̎���^�̺ͮa(ch��n)���������܉���Ӌ����ɱ��M�û����a(ch��n)���������������һ�㲻����һ����I(y��)�����������Ъ����ķ����Y�����������I(y��)�ķֹ�˾������������a(ch��n)܇�g��������Ъ��������Y��ķֲ��ȡ�

��������I(y��)�ϲ��Ķ��x����������Ƿ��γ���I(y��)�ϲ�������Ҫ��ȡ�õ���I(y��)�ǷɘI(y��)��֮������P�I߀Ҫ�����P������헰l(f��)��ǰ���Ƿ�����������w��׃������������w��׃���a(ch��n)���ڿ��ƙ��׃�������ڽ�����헰l(f��)���Ժ��������һ���܉���һ�������a(ch��n)��(j��ng)�I�Q�ߌ�ʩ�����������γ�ĸ�ӹ�˾�Pϵ���漰�����ƙ���D�����ԓ������헰l(f��)���Ժ��ӹ�˾��Ҫ�{�뵽ĸ��˾�ϲ�ؔ�Ո���ķ�������������ĺϲ�ؔ�Ո��Ƕ��γɈ�����w��׃��;������헰l(f��)���Ժ�һ���܉������һ����ȫ�����Y�a(ch��n)�������ϲ�����I(y��)�ںϲ���ʧȥ�䷨���Y�����Ҳ�漰�����ƙ��׃����������w��׃�����γ���I(y��)�ϲ���������Ҫ�eע�������������һ����I(y��)�ѽ�(j��ng)ȡ������һ����I(y��)�Ŀ��ƙ��������ڴ˻��A�����ֹɷ���얹�����ƙ���������������I(y��)�ϲ�����������w�]�аl(f��)��׃�����������������ُ�I�ӹ�˾�ٔ�(sh��)�ə��M��̎�����������

��������������I(y��)�ϲ��ķ�ʽ

������I(y��)�ϲ��ĺϲ���ʽ��������������عɺϲ��������պϲ������O�ϲ����

����(һ)�عɺϲ�

�����ϲ���(��ُ�I���������ͬ)ͨ�^��I(y��)�ϲ��������ȡ�Ì����ϲ���(��ُ�I�������ͬ)�Ŀ��ƙ���������I(y��)�ϲ����܉�ͨ�^��ȡ�õĹə���������ϲ��������a(ch��n)��(j��ng)�I�Q�߲��Ա��ϲ��������a(ch��n)��(j��ng)�I����Ы@������������ϲ�������I(y��)�ϲ����ԾS���䪚�������Y���^�m(x��)��(j��ng)�I�ģ���عɺϲ�����

����(��)���պϲ�

�����ϲ�������I(y��)�ϲ���ȡ�ñ��ϲ�����ȫ�����Y�a(ch��n)������������P�Y�a(ch��n)����ؓ������ϲ����������~���͈���M�к������������I(y��)�ϲ���ע�N���ϲ����ķ����Y��������ɺϲ������кϲ���ȡ�õı��ϲ������Y�a(ch��n)����ؓ��������µĻ��A���^�m(x��)��(j��ng)�I��ԓϲ������պϲ����

����(��)���O�ϲ�

�������c�ϲ��ĸ�������I(y��)�ϲ������Y�����ע�N������ע�Գ���һ���µ���I(y��)��������ע�Գ�������I(y��)���Ѕ��c�ϲ�����I(y��)���Y�a(ch��n)�����ؓ�����µĻ��A�Ͻ�(j��ng)�I�������O�ϲ��������

�������������I(y��)�ϲ���͵Ą���

�����҇�����I(y��)�ϲ��ʄt�Ќ���I(y��)�ϲ�����һ���Ę˜ʄ��֞�ɴ������͡���ͬһ�����µ���I(y��)�ϲ��c��ͬһ�����µ���I(y��)�ϲ����������I(y��)�ϲ�����̈́��ֲ�ͬ��������ѭ�ĕ�Ӌ̎��ԭ�tҲ��ͬ�����

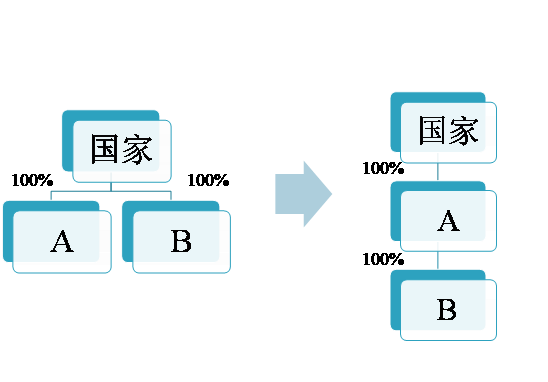

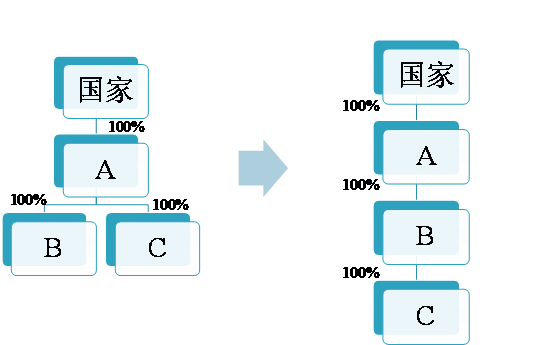

����(һ)ͬһ�����µ���I(y��)�ϲ�

����ͬһ�����µ���I(y��)�ϲ�����ָ���c�ϲ�����I(y��)�ںϲ�ǰ�����ͬһ������ͬ�Ķ��K������ԓ���Ʋ��Ǖ��r�Եġ�

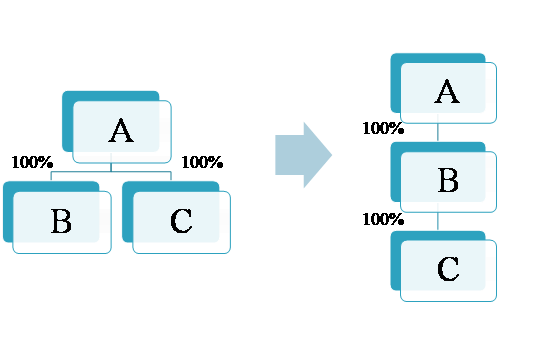

����1.�܉��c�ϲ������ںϲ�ǰ�����ʩ��K���Ƶ�һ��ͨ��ָ��I(y��)���F��ĸ��˾���

����2.�܉��c�ϲ�����I(y��)�ںϲ�ǰ�����ʩ��K���Ƶ���ͬ�����ָ����(j��)��ͬ��f(xi��)�h�ļs��������������K�Q�����c�ϲ���I(y��)��ؔ�պͽ�(j��ng)�I���ߣ������Ы@ȡ�����Ͷ�Y��Ⱥ�w������

����3.��ʩ���Ƶĕr�g��Ҫ����ָ���c�ϲ������ںϲ�ǰ���^�L�r�g�Ȟ���K���Ʒ�������������w��ָ����I(y��)�ϲ�֮ǰ(���ϲ���֮ǰ)�����c�ϲ���������K���Ʒ��Ŀ��ƕr�gһ����1������(��1��)���������I(y��)�ϲ������γɵĈ�����w����K���Ʒ��Ŀ��ƕr�gҲ���_��1������(��1��)�������

����4.ͬ�܇��ҿ��Ƶ���I(y��)֮�g�l(f��)���ĺϲ����������H�H��酢�c�ϲ������ںϲ�ǰ����܇��ҿ��ƶ���������ͬһ�����µ���I(y��)�ϲ��������

����(��)��ͬһ�����µ���I(y��)�ϲ�

������ͬһ�����µ���I(y��)�ϲ�����ָ���c�ϲ������ںϲ�ǰ����ͬһ������ͬ�Ķ��K���Ƶĺϲ����������������Д�����ͬһ��������I(y��)�ϲ�����r������������I(y��)�ϲ���

�������]��x��![��ԇ���]](http://11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)���}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h