°°°°»ęŐ◊ĻP”õ£ļ2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ēĢ(hu®¨)”č(j®¨)°∑Źä(qi®Ęng)ĽĮ›oĆß(d®£o)÷vŃxÖRŅā

Ķŕ ģĺŇ’¬ ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY

°°°°Ī咬ɻ(n®®i)»›Ć¶(du®¨)Ď™(y®©ng)°∂∆ůėI(y®®)ēĢ(hu®¨)”č(j®¨)ú (zh®≥n)ĄtĶŕ2ŐĖ(h®§o)°™°™ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY°∑£¨ĆŔ”ŕ∑«≥£÷ō“™’¬ĻĚ(ji®¶)���£¨Ď™(y®©ng)ģĒ(d®°ng)ÍP(gu®°n)◊Ę£ļ(1)ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľ”č(j®¨)ŃŅ�����°£(2)ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Ķńļůņm(x®ī)”č(j®¨)ŃŅ�£¨łýďĢ(j®ī)Õ∂∆ůėI(y®®)ƶ(du®¨)ĪĽÕ∂ŔYÜőőĽĶń”įŪĎ≥Ő∂»ľį «∑Ůīś‘ŕĽÓ‹S –ąŲ(ch®£ng)��°ĘĻę‘ Ér(ji®§)÷Ķń‹ČÚŅ…ŅŅ”č(j®¨)ŃŅĶ»ŖM(j®¨n)––ĄĚ∑÷��£¨∑÷Ąe≤…”√≥…Īĺ∑®ĽÚôŗ(qu®Ęn)“ś∑®ļňň„����°£(3)ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶńřD(zhu®£n)ďQ�����°£Õ¨ēr(sh®™)��£¨Ď™(y®©ng)ŇcĶŕ∂Ģ ģňń’¬°∂∆ůėI(y®®)ļŌ≤Ę°∑°ĘĶŕ∂Ģ ģőŚ’¬°∂ļŌ≤ĘōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ°∑“Ľ≤Ę—–◊x°£÷ōŁc(di®£n)÷ų“™’∆ő’ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľī_’J(r®®n)ļÕļůņm(x®ī)”č(j®¨)ŃŅ�����£¨‘ŕ≥ű ľī_’J(r®®n)÷–£¨“™’∆ő’Õ¨“ĽŅō÷∆Ō¬∆ůėI(y®®)ļŌ≤Ę���£¨∑«Õ¨“ĽŅō÷∆Ō¬∆ůėI(y®®)ļŌ≤Ę���£¨“‘ľį∆ůėI(y®®)ļŌ≤Ę“‘Õ‚ňý–ő≥…ĶńťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľī_’J(r®®n);‘ŕļůņm(x®ī)”č(j®¨)ŃŅ÷–£¨“™’∆ő’≥…Īĺ∑®ļÕôŗ(qu®Ęn)“ś∑®‘ŕ≤ĽÕ¨ĹĽ“◊įl(f®°)…ķēr(sh®™)ĶńēĢ(hu®¨)”č(j®¨)ŐéņŪ°£Īĺ’¬ĶńŽyŁc(di®£n)‘ŕ”ŕôŗ(qu®Ęn)“ś∑®ļňň„÷–őīĆć(sh®™)¨F(xi®§n) ’“śĶńĶ÷ŌŻ�£¨“‘ľį≥…Īĺ∑®Ňcôŗ(qu®Ęn)“ś∑®ĶńřD(zhu®£n)ďQ��°£

Ķŕ“ĽĻĚ(ji®¶) ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľ”č(j®¨)ŃŅ

°°°°Īĺ’¬ňý÷łťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY£¨įŁņ®“‘Ō¬É»(n®®i)»›£ļ(1)Õ∂ŔY∆ůėI(y®®)ń‹ČÚ?q®Ī)¶ĪĽÕ∂ŔYÜőőĽĆć(sh®™) ©Ņō÷∆Ķńôŗ(qu®Ęn)“ś–‘Õ∂ŔY£¨ľīƶ(du®¨)◊”ĻęňĺÕ∂ŔY;(2)Õ∂ŔY∆ůėI(y®®)Ňc∆šňŻļŌ†I(y®™ng)∑Ĺ“ĽÕ¨Ć¶(du®¨)ĪĽÕ∂ŔYÜőőĽĆć(sh®™) ©Ļ≤Õ¨Ņō÷∆Ķńôŗ(qu®Ęn)“ś–‘Õ∂ŔY��£¨ľīƶ(du®¨)ļŌ†I(y®™ng)∆ůėI(y®®)Õ∂ŔY;(3)Õ∂ŔY∆ůėI(y®®)ƶ(du®¨)ĪĽÕ∂ŔYÜőőĽĺŖ”–÷ōīů”įŪĎĶńôŗ(qu®Ęn)“ś–‘Õ∂ŔY�£¨ľīƶ(du®¨)¬ď(li®Ęn)†I(y®™ng)∆ůėI(y®®)Õ∂ŔY;(4)Õ∂ŔY∆ůėI(y®®)≥÷”–Ķńƶ(du®¨)ĪĽÕ∂ŔYÜőőĽ≤ĽĺŖ”–Ļ≤Õ¨Ņō÷∆ĽÚ÷ōīů”įŪĎ���£¨≤Ę«“‘ŕĽÓ‹S –ąŲ(ch®£ng)÷–õ]”–ąů(b®§o)Ér(ji®§)°ĘĻę‘ Ér(ji®§)÷Ķ≤Ľń‹Ņ…ŅŅ”č(j®¨)ŃŅĶńôŗ(qu®Ęn)“ś–‘Õ∂ŔY��°£

°°°°“Ľ����°ĘťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY≥ű ľ”č(j®¨)ŃŅ‘≠Ąt

°°°°ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY‘ŕ»°Ķ√ēr(sh®™)����£¨Ď™(y®©ng)įī≥ű ľÕ∂ŔY≥…Ī廎Ŕ~��°£ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľÕ∂ŔY≥…Īĺ�����£¨Ď™(y®©ng)∑÷Ąe–ő≥…ŅōĻ…ļŌ≤ĘļÕ≤Ľ–ő≥…ŅōĻ…ļŌ≤ĘÉ…∑N«ťõrī_∂®°£

°°°°∂Ģ°Ę–ő≥…ŅōĻ…ļŌ≤ĘĶńĶńťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY

°°°°ŅōĻ…ļŌ≤Ę–ő≥…ĶńťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY����£¨≥ű ľÕ∂ŔY≥…ĪĺĶńī_∂®Ď™(y®©ng)Ö^(q®Ī)∑÷–ő≥…ŅōĻ…ļŌ≤ĘĶńÓź–Õ£¨∑÷Ąe–ő≥…Õ¨“ĽŅō÷∆Ō¬ŅōĻ…ļŌ≤ĘŇc∑«Õ¨“ĽŅō÷∆Ō¬ŅōĻ…ļŌ≤Ęī_∂®–ő≥…ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľÕ∂ŔY≥…Īĺ°£

°°°°(“Ľ)Õ¨“ĽŅō÷∆Ō¬∆ůėI(y®®)ŅōĻ…–ő≥…ĶńťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY(Ŕ~√śÉr(ji®§)÷Ķ°Ę≤Ľī_’J(r®®n)ďp“ś)

°°°°Ć¶(du®¨)”ŕÕ¨“ĽŅō÷∆Ō¬Ķń∆ůėI(y®®)ļŌ≤Ę£¨Źńń‹ČÚ?q®Ī)¶ÖĘŇcļŌ≤Ęłų∑Ĺ‘ŕļŌ≤Ę«įľįļŌ≤ĘļůĺýĆć(sh®™) ©◊ÓĹKŅō÷∆Ķń“Ľ∑ĹĀŪŅī��£¨◊ÓĹKŅō÷∆∑Ĺ‘ŕ∆ůėI(y®®)ļŌ≤Ę«įľįļŌ≤Ęļůń‹ČÚŅō÷∆ĶńŔYģa(ch®£n)≤Ęõ]”–įl(f®°)…ķ◊ÉĽĮ�°£ļŌ≤Ę∑ĹÕ®Ŗ^∆ůėI(y®®)ļŌ≤Ę–ő≥…Ķńƶ(du®¨)ĪĽļŌ≤Ę∑ĹĶńťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY�£¨∆š≥…ĪĺīķĪŪĶń «‘ŕĪĽļŌ≤Ę∑ĹŔ~√śňý”–’Ŗôŗ(qu®Ęn)“ś÷–ŌŪ”–Ķń∑›Ó~����°£

°°°°1.ļŌ≤Ę∑Ĺ“‘÷ßł∂¨F(xi®§n)Ĺū°ĘřD(zhu®£n)◊Ć∑«¨F(xi®§n)ĹūŔYģa(ch®£n)ĽÚ≥–ďķ(d®°n)āýĄ’(w®ī)∑Ĺ Ĺ◊ųěťļŌ≤Ęƶ(du®¨)Ér(ji®§)Ķń£¨Ď™(y®©ng)ģĒ(d®°ng)‘ŕļŌ≤Ę»’įī’’»°Ķ√ĪĽļŌ≤Ę∑Ĺňý”–’Ŗôŗ(qu®Ęn)“śŔ~√śÉr(ji®§)÷ĶĶń∑›Ó~◊ųěťťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľÕ∂ŔY≥…Īĺ���°£ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľ≥…ĪĺŇc÷ßł∂Ķń¨F(xi®§n)Ĺū�°ĘřD(zhu®£n)◊ĆĶń∑«¨F(xi®§n)ĹūŔYģa(ch®£n)ľįňý≥–ďķ(d®°n)āýĄ’(w®ī)Ŕ~√śÉr(ji®§)÷Ķ÷ģťgĶń≤ÓÓ~�����£¨Ď™(y®©ng)ģĒ(d®°ng)’{(di®§o)’ŻŔYĪĺĻę∑e(ŔYĪĺ“ÁÉr(ji®§)ĽÚĻ…Īĺ“ÁÉr(ji®§));ŔYĪĺĻę∑e(ŔYĪĺ“ÁÉr(ji®§)ĽÚĻ…Īĺ“ÁÉr(ji®§))Ķń”ŗÓ~≤Ľ◊„õ_úpĶń����£¨’{(di®§o)’ŻŃŰīś ’“ś�����°£

°°°°ļŌ≤Ę∑Ĺįl(f®°)…ķĶńĆŹ”č(j®¨)°Ę∑®¬…∑ĢĄ’(w®ī)���°Ę‘u(p®™ng)Ļņ◊…‘ÉĶ»÷–ĹťŔM(f®®i)”√“‘ľį∆šňŻŌŗÍP(gu®°n)Ļ‹ņŪŔM(f®®i)”√�����£¨Ď™(y®©ng)ģĒ(d®°ng)”ŕįl(f®°)…ķēr(sh®™)”č(j®¨)»ŽģĒ(d®°ng)∆ŕĻ‹ņŪŔM(f®®i)”√���°£

°°°°2.ļŌ≤Ę∑Ĺ“‘įl(f®°)––ôŗ(qu®Ęn)“ś–‘◊C»Į◊ųěťļŌ≤Ęƶ(du®¨)Ér(ji®§)Ķń���£¨Ď™(y®©ng)įīįl(f®°)––ôŗ(qu®Ęn)“ś–‘◊C»ĮĶń√ś÷ĶŅāÓ~◊ųěťĻ…Īĺ£¨ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY≥ű ľÕ∂ŔY≥…ĪĺŇcňýįl(f®°)––ôŗ(qu®Ęn)“ś–‘◊C»Į√ś÷ĶŅāÓ~÷ģťgĶń≤ÓÓ~����£¨Ď™(y®©ng)ģĒ(d®°ng)’{(di®§o)’ŻŔYĪĺĻę∑e(ŔYĪĺ“ÁÉr(ji®§)ĽÚĻ…Īĺ“ÁÉr(ji®§));ŔYĪĺĻę∑e(ŔYĪĺ“ÁÉr(ji®§)ĽÚĻ…Īĺ“ÁÉr(ji®§))≤Ľ◊„õ_úpĶń£¨’{(di®§o)’ŻŃŰīś ’“ś�°£

°°°°…Ō Ų‘ŕįī’’ļŌ≤Ę»’Ď™(y®©ng)ŌŪ”–ĪĽļŌ≤Ę∑ĹŔ~√śňý”–’Ŗôŗ(qu®Ęn)“śĶń∑›Ó~ī_∂®ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľÕ∂ŔY≥…Īĺēr(sh®™)�����£¨Ć¶(du®¨)”ŕĪĽļŌ≤Ę∑ĹŔ~√śňý”–’Ŗôŗ(qu®Ęn)“ś£¨Ď™(y®©ng)ģĒ(d®°ng)‘ŕŅľĎ]“‘Ō¬é◊āÄ(g®®)“ÚňōĶńĽýĶA(ch®≥)…Ō”č(j®¨)ň„ī_∂®–ő≥…ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľÕ∂ŔY≥…Īĺ£ļ

°°°°(1)ĪĽļŌ≤Ę∑ĹŇcļŌ≤Ę∑ĹĶńēĢ(hu®¨)”č(j®¨)’Ģ≤Ŗ°ĘēĢ(hu®¨)”č(j®¨)∆ŕťg «∑Ů“Ľ÷¬°£

°°°°(2)ĪĽļŌ≤Ę∑ĹŔ~√śňý”–’Ŗôŗ(qu®Ęn)“ś «÷łĪĽļŌ≤Ę∑ĹĶńňý”–’Ŗôŗ(qu®Ęn)“śŌŗƶ(du®¨)”ŕ◊ÓĹKŅō÷∆∑Ĺ∂Ý—‘ĶńŔ~√śÉr(ji®§)÷Ķ�����°£ņż»Á�£¨ľ◊Ļęňĺěťń≥“ĽľĮąF(tu®Ęn)ńłĻęňĺ����£¨∑÷ĄeŅō÷∆““ĻęňĺļÕĪŻĻęňĺ���°£20°Ń7ńÍ1‘¬1»’����£¨ľ◊ĻęňĺŹńĪĺľĮąF(tu®Ęn)Õ‚≤ŅŔŹ(g®įu)»Ž∂°Ļęňĺ80%Ļ…ôŗ(qu®Ęn)(ĆŔ”ŕ∑«Õ¨“ĽŅō÷∆Ō¬∆ůėI(y®®)ļŌ≤Ę)���£¨≤Ęń‹ČÚŅō÷∆∂°ĻęňĺĶńōĒ(c®Ęi)Ą’(w®ī)ļÕĹõ(j®©ng)†I(y®™ng)’Ģ≤Ŗ���£¨ŔŹ(g®įu)ŔI»’�£¨∂°ĻęňĺŅ…Īś’J(r®®n)ŔYģa(ch®£n)°Ęōď(f®ī)āýĶńĻę‘ Ér(ji®§)÷Ķěť5 000»f‘™����£¨Ŕ~√śÉr(ji®§)÷Ķěť3 500»f‘™�°£20°Ń9ńÍ1‘¬1»’£¨““ĻęňĺŔŹ(g®įu)»Žľ◊Ļęňĺňý≥÷”–∂°ĻęňĺĶń80%Ļ…ôŗ(qu®Ęn)����£¨–ő≥…Õ¨“ĽŅō÷∆Ō¬Ķń∆ůėI(y®®)ļŌ≤Ę�°£20°Ń7ńÍ1‘¬÷Ń20°Ń8ńÍ12‘¬31»’£¨∂°Ļęňĺįī’’ŔŹ(g®įu)ŔI»’Ļę‘ Ér(ji®§)÷ĶÉŰŔYģa(ch®£n)”č(j®¨)ň„Ćć(sh®™)¨F(xi®§n)ĶńÉŰņŻĚô(r®īn)ěť1 200»f‘™;įī’’ŔŹ(g®įu)ŔI»’Ŕ~√śÉr(ji®§)÷ĶÉŰŔYģa(ch®£n)”č(j®¨)ň„Ćć(sh®™)¨F(xi®§n)1 500»f‘™���°£üo∆šňŻňý”–’Ŗôŗ(qu®Ęn)“ś◊ÉĄ”(d®įng)�����°£20°Ń9ńÍ1‘¬1»’ļŌ≤Ę»’�£¨∂°ĻęňĺĶńňý”–’Ŗôŗ(qu®Ęn)“śŌŗƶ(du®¨)Ňcľ◊Ļęňĺ∂Ý—‘ĶńŔ~√śÉr(ji®§)÷Ķěť£ļ◊‘20°Ń7ńÍ1‘¬1»’∂°ĻęňĺÉŰŔYģa(ch®£n)Ļę‘ Ér(ji®§)÷Ķ5 000»f‘™≥÷ņm(x®ī)”č(j®¨)ň„÷Ń20°Ń8ńÍ12‘¬31»’ĶńŔ~√śÉr(ji®§)÷Ķ6 200»f‘™(5 000+1 200)���°£““ĻęňĺŔŹ(g®įu)»Ž∂°ĻęňĺĶń≥ű ľÕ∂ŔY≥…Īĺěť4 960»f‘™[(5 000+1 200)°Ń80%]°£

°°°°(3)–ő≥…Õ¨“ĽŅō÷∆Ō¬ŅōĻ…ļŌ≤ĘĶńťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY�����£¨»ÁĻŻ◊”Ļęňĺįī’’łń÷∆ēr(sh®™)ī_∂®ĶńŔYģa(ch®£n)�����°Ęōď(f®ī)āýĹõ(j®©ng)‘u(p®™ng)Ļņī_’J(r®®n)ĶńÉr(ji®§)÷Ķ’{(di®§o)’ŻŔYģa(ch®£n)°Ęōď(f®ī)āýŔ~√śÉr(ji®§)÷ĶĶń�����£¨ļŌ≤Ę∑ĹĎ™(y®©ng)ģĒ(d®°ng)įī’’»°Ķ√◊”ĻęňĺĹõ(j®©ng)‘u(p®™ng)Ļņī_’J(r®®n)ĶńÉŰŔYģa(ch®£n)Ķń∑›Ó~◊ųěťťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľÕ∂ŔY≥…Īĺ(◊Ę“‚£ļŖ@ «ėO…Ŕ“äĶńņż◊”�����£¨÷ų“™ «≥Ų¨F(xi®§n)‘ŕáÝ(gu®ģ)”–∆ůėI(y®®)łń÷∆Ŗ^≥Ő÷–)���°£

°°°°(4)»ÁĻŻĪĽļŌ≤Ę∑ĹĪĺ…Ūĺé÷∆ļŌ≤ĘōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪĶń��£¨ĪĽļŌ≤Ę∑ĹĶńŔ~√śÉr(ji®§)÷Ķňý”–’Ŗôŗ(qu®Ęn)“śĶńÉr(ji®§)÷ĶĎ™(y®©ng)ģĒ(d®°ng)“‘∆šļŌ≤ĘōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ일ýĶA(ch®≥)ī_∂®(◊Ę“‚£ļľīöwĆŔ”ŕńłĻęňĺĻ…Ė|Ķńňý”–’Ŗôŗ(qu®Ęn)“ś)�����°£

°°°°3.Õ®Ŗ^∂ŗīőĹĽďQĹĽ“◊���£¨∑÷≤Ĺ»°Ķ√Ļ…ôŗ(qu®Ęn)◊ÓĹK–ő≥…ŅōĻ…ļŌ≤ĘĶń�����£¨‘ŕāÄ(g®®)ĄeōĒ(c®Ęi)Ą’(w®ī)ąů(b®§o)ĪŪ÷–��£¨Ď™(y®©ng)ģĒ(d®°ng)“‘≥÷Ļ…Ī»ņż”č(j®¨)ň„ĶńļŌ≤Ę»’Ď™(y®©ng)ŌŪ”–ĪĽļŌ≤Ę∑ĹŔ~√śňý”–’Ŗôŗ(qu®Ęn)“ś∑›Ó~◊ųěť‘ďŪó(xi®§ng)Õ∂ŔYĶń≥ű ľÕ∂ŔY≥…Īĺ��°£≥ű ľÕ∂ŔY≥…ĪĺŇc∆š‘≠ťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYŔ~√śÉr(ji®§)÷Ķľ”…ŌļŌ≤Ę»’ěť»°Ķ√–¬ĶńĻ…∑›ňý÷ßł∂ƶ(du®¨)Ér(ji®§)ĶńĻę‘ Ér(ji®§)÷Ķ÷ģļÕĶń≤ÓÓ~�����£¨’{(di®§o)’ŻŔYĪĺĻę∑e(ŔYĪĺ“ÁÉr(ji®§)ĽÚĻ…Īĺ“ÁÉr(ji®§))��£¨ŔYĪĺĻę∑e≤Ľ◊„õ_úpĶń£¨õ_úpŃŰīś ’“ś°£

°°°°(∂Ģ)–ő≥…∑«Õ¨“ĽŅō÷∆Ō¬ŅōĻ…ļŌ≤ĘĶńťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY(Ļę‘ Ér(ji®§)÷Ķ�����£¨ī_’J(r®®n)ďp“ś)

°°°°1.∑«Õ¨“ĽŅō÷∆Ō¬ĶńŅōĻ…ļŌ≤Ę÷–£¨ŔŹ(g®įu)ŔI∑ĹĎ™(y®©ng)ģĒ(d®°ng)įī’’ī_∂®Ķń∆ůėI(y®®)ļŌ≤Ę≥…Īĺ◊ųěťťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń≥ű ľÕ∂ŔY≥…Īĺ��°£∆ůėI(y®®)ļŌ≤Ę≥…ĪĺįŁņ®ŔŹ(g®įu)ŔI∑Ĺł∂≥ŲĶńŔYģa(ch®£n)°Ęįl(f®°)…ķĽÚ≥–ďķ(d®°n)Ķńōď(f®ī)āý�����°Ęįl(f®°)––Ķńôŗ(qu®Ęn)“ś–‘◊C»ĮĶńĻę‘ Ér(ji®§)÷Ķ÷ģļÕ�����°£(◊Ę“‚£ļŔŹ(g®įu)ŔI∑Ĺěť∆ůėI(y®®)ļŌ≤Ęįl(f®°)…ķĶńĆŹ”č(j®¨)����°Ę∑®¬…∑ĢĄ’(w®ī)����°Ę‘u(p®™ng)Ļņ◊…‘ÉĶ»÷–ĹťŔM(f®®i)”√“‘ľį∆šňŻŌŗÍP(gu®°n)Ļ‹ņŪŔM(f®®i)”√����£¨Ď™(y®©ng)ģĒ(d®°ng)”ŕįl(f®°)…ķēr(sh®™)”č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“ś;ŔŹ(g®įu)ŔI∑Ĺ◊ųěťļŌ≤Ęƶ(du®¨)Ér(ji®§)įl(f®°)––Ķńôŗ(qu®Ęn)“ś–‘◊C»ĮĽÚāýĄ’(w®ī)–‘◊C»ĮĶńĹĽ“◊ŔM(f®®i)”√�����£¨Ď™(y®©ng)ģĒ(d®°ng)”č(j®¨)»Žôŗ(qu®Ęn)“ś–‘◊C»ĮĽÚāýĄ’(w®ī)–‘◊C»ĮĶń≥ű ľī_’J(r®®n)ĹūÓ~���°£)

°°°°ĺŖůwŖM(j®¨n)––ēĢ(hu®¨)”č(j®¨)ŐéņŪēr(sh®™)£¨Ć¶(du®¨)”ŕ∑«Õ¨“ĽŅō÷∆Ō¬∆ůėI(y®®)ļŌ≤Ę–ő≥…ĶńťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY��£¨Ď™(y®©ng)‘ŕŔŹ(g®įu)ŔI»’įī∆ůėI(y®®)ļŌ≤Ę≥…Īĺ(≤Ľļ¨Ď™(y®©ng)◊‘ĪĽÕ∂ŔYÜőőĽ ’»°Ķń¨F(xi®§n)ĹūĻ…ņŻĽÚņŻĚô(r®īn))�£¨ĹŤ”õ°įťL(zh®£ng)∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔY°ĪŅ∆ńŅ�£¨įīŌŪ”–ĪĽÕ∂ŔYÜőőĽ“—–ŻłśĶę…–őīįl(f®°)∑ŇĶń¨F(xi®§n)ĹūĻ…ņŻĽÚņŻĚô(r®īn)�£¨ĹŤ”õ°įĎ™(y®©ng) ’Ļ…ņŻ°ĪŅ∆ńŅ����£¨įī÷ßł∂ļŌ≤Ęƶ(du®¨)Ér(ji®§)ĶńŔ~√śÉr(ji®§)÷Ķ���£¨ŔJ”õ”–ÍP(gu®°n)ŔYģa(ch®£n)ĽÚĹŤ”õ”–ÍP(gu®°n)ōď(f®ī)āýŅ∆ńŅ�����£¨įī∆š≤ÓÓ~£¨ŔJ”õ°į†I(y®™ng)ėI(y®®)Õ‚ ’»Ž°ĪĽÚ°įÕ∂ŔY ’“ś°ĪĶ»Ņ∆ńŅ£¨ĽÚĹŤ”õ°į†I(y®™ng)ėI(y®®)Õ‚÷ß≥Ų°Ī°Ę°įÕ∂ŔY ’“ś°ĪĶ»Ņ∆ńŅ���°£įīįl(f®°)…ķĶń÷ĪĹ”ŌŗÍP(gu®°n)ŔM(f®®i)”√��£¨ĹŤ”õ°įĻ‹ņŪŔM(f®®i)”√°ĪŅ∆ńŅ�����£¨ŔJ”õ°į„y––īśŅÓ°ĪĶ»Ņ∆ńŅ�°£Ņ…Ļ©≥Ų ŘĹū»ŕŔYģa(ch®£n)≥÷”–∆ŕťgĻę‘ Ér(ji®§)÷Ķ◊ÉĄ”(d®įng)–ő≥…Ķń∆šňŻĺCļŌ ’“śĎ™(y®©ng)“Ľ≤ĘřD(zhu®£n)»ŽÕ∂ŔY ’“ś���£¨ĹŤ”õ°įŔYĪĺĻę∑e°™°™∆šňŻŔYĪĺĻę∑e°ĪŅ∆ńŅ���£¨ŔJ”õ°įÕ∂ŔY ’“ś°ĪŅ∆ńŅ����°£

°°°°∑«Õ¨“ĽŅō÷∆Ō¬∆ůėI(y®®)ļŌ≤Ę…śľį“‘éžīś…Ő∆∑Ķ»◊ųěťļŌ≤Ęƶ(du®¨)Ér(ji®§)Ķń����£¨Ď™(y®©ng)įīéžīś…Ő∆∑ĶńĻę‘ Ér(ji®§)÷Ķ�����£¨ŔJ”õ°į÷ų†I(y®™ng)ėI(y®®)Ą’(w®ī) ’»Ž°ĪĽÚ°į∆šňŻėI(y®®)Ą’(w®ī) ’»Ž°ĪŅ∆ńŅ����£¨≤ĘÕ¨ēr(sh®™)ĹY(ji®¶)řD(zhu®£n)ŌŗÍP(gu®°n)Ķń≥…Īĺ°£

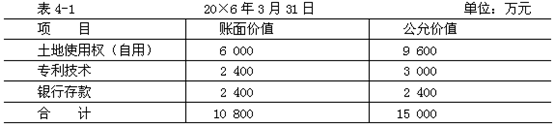

°°°°°ĺņżÓ}1°§”č(j®¨)ň„∑÷őŲÓ}°ŅAĻęňĺ”ŕ20°Ń6ńÍ3‘¬31»’»°Ķ√BĻęňĺ70%ĶńĻ…ôŗ(qu®Ęn)���°£ěťļňĆć(sh®™)BĻęňĺĶńŔYģa(ch®£n)Ér(ji®§)÷Ķ��£¨AĻęňĺ∆ł’ą(q®ęng)Ć£ėI(y®®)ŔYģa(ch®£n)‘u(p®™ng)ĻņôC(j®©)ėč(g®įu)ƶ(du®¨)BĻęňĺĶńŔYģa(ch®£n)ŖM(j®¨n)––‘u(p®™ng)Ļņ��£¨÷ßł∂‘u(p®™ng)ĻņŔM(f®®i)”√300»f‘™�����°£ļŌ≤Ę÷–£¨AĻęňĺ÷ßł∂Ķń”–ÍP(gu®°n)ŔYģa(ch®£n)‘ŕŔŹ(g®įu)ŔI»’ĶńŔ~√śÉr(ji®§)÷ĶŇcĻę‘ Ér(ji®§)÷Ķ»ÁĪŪ4®C1ňý ĺ���°£ľŔ‘O(sh®®)BĻęňĺĶńŔ~√śňý”–’Ŗôŗ(qu®Ęn)“śěť10 000»f‘™���°£

°°°°AĻęňĺ”√◊ųļŌ≤Ęƶ(du®¨)Ér(ji®§)ĶńÕŃĶō Ļ”√ôŗ(qu®Ęn)ļÕĆ£ņŻľľ–g(sh®ī)‘≠Ér(ji®§)ěť9 600»f‘™����£¨÷Ń∆ůėI(y®®)ļŌ≤Ęįl(f®°)…ķēr(sh®™)“—ņŘ”č(j®¨)ĒāšN1 200»f‘™����°£

°°°°Õ∆ň]ťÜ◊x£ļ![Ņľ‘áÕ∆ň]](http://11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

°°°°2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂ēĢ(hu®¨)”č(j®¨)°∑Ņľ«ť∑÷őŲľįŅÚľ‹ĹY(ji®¶)ėč(g®įu)ÖRŅā

°°°°2013ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ēĢ(hu®¨)”č(j®¨)°∑’¬ĻĚ(ji®¶)Ńē(x®™)Ó}26Ő◊

°°°°2012ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á’śÓ}ľįīūįłĹ‚őŲÖRŅā

°°°°2013ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘áôC(j®©)ŅľāšŅľĹ®◊h