°°°°»ęŐ◊ĻP”õ£ļ2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ēĢ(hu®¨)”č(j®¨)°∑Źä(qi®Ęng)ĽĮ›oĆß(d®£o)÷vŃxÖRŅā

Ķŕ ģ’¬ ’»Ž�°ĘŔM(f®®i)”√ļÕņŻĚô(r®īn)

°°°°Ī咬ɻ(n®®i)»›Ć¶(du®¨)Ď™(y®©ng)°∂∆ůėI(y®®)ēĢ(hu®¨)”č(j®¨)ú (zh®≥n)ĄtĶŕ14ŐĖ(h®§o)°™°™ ’»Ž°∑°Ę°∂∆ůėI(y®®)ēĢ(hu®¨)”č(j®¨)ú (zh®≥n)ĄtĶŕ15ŐĖ(h®§o)°™°™Ĺ®‘žļŌÕ¨°∑“‘ľį°∂∆ůėI(y®®)ēĢ(hu®¨)”č(j®¨)ú (zh®≥n)ĄtĎ™(y®©ng)”√÷łńŌ°∑�����£¨ĆŔ”ŕ÷ō“™’¬ĻĚ(ji®¶)���°£Ď™(y®©ng)ģĒ(d®°ng)ÍP(gu®°n)◊Ę£ļ(1)šN Ř…Ő∆∑�����°ĘŐŠĻ©ĄŕĄ’(w®ī)�����°Ę◊Ć∂…ŔYģa(ch®£n) Ļ”√ôŗ(qu®Ęn) ’»ŽĶńī_’J(r®®n)ļÕ”č(j®¨)ŃŅ;(2)ŔM(f®®i)”√Ķń∂®ŃxľįłųŪó(xi®§ng)∆ŕťgŔM(f®®i)”√ĶńēĢ(hu®¨)”č(j®¨)ŐéņŪ;(3)ņŻĚô(r®īn)Ķńėč(g®įu)≥…ľį†I(y®™ng)ėI(y®®)Õ‚ ’÷ßļÕĪĺńÍņŻĚô(r®īn)ĶńēĢ(hu®¨)”č(j®¨)ŐéņŪ����°£÷ōŁc(di®£n)Ď™(y®©ng)’∆ő’Őō ‚«ťõrŌ¬šN Ř…Ő∆∑ ’»ŽĶńŔ~Ą’(w®ī)ŐéņŪ�£¨»Á…śľį¨F(xi®§n)Ĺū’ŘŅŘ��°Ę…ŐėI(y®®)’ŘŅŘ°ĘšN Ř’Ř◊ĆĶńŐéņŪ; ŘļůĽōŔŹ(g®įu)ĶńŐéņŪ;łĹ”–šN ŘÕňĽōólľĢĶńšN ŘĶńŐéņŪ;ĺŖ”–»ŕŔY–‘Ŕ|(zh®¨)Ķń∑÷∆ŕ ’ŅÓšN Ř…Ő∆∑ĶńŐéņŪĶ»�����°£ŽyŁc(di®£n)÷ų“™ľĮ÷–‘ŕĹ®‘žļŌÕ¨����°£

Ķŕ“ĽĻĚ(ji®¶) ’»Ž

°°°°“Ľ�°Ę ’»ŽĶń∂®Ńxľį∆š∑÷Óź

°°°° ’»ŽŅ…“‘”–≤ĽÕ¨Ķń∑÷Óź°£įī’’∆ůėI(y®®)Źń ¬»’≥£ĽÓĄ”(d®įng)Ķń–‘Ŕ|(zh®¨)����£¨Ņ…ĆĘ ’»Ž∑÷ěťšN Ř…Ő∆∑ ’»Ž°ĘŐŠĻ©ĄŕĄ’(w®ī) ’»Ž����°Ę◊Ć∂…ŔYģa(ch®£n) Ļ”√ôŗ(qu®Ęn) ’»Ž°ĘĹ®‘žļŌÕ¨ ’»ŽĶ»����°£∆š÷–£¨šN Ř…Ő∆∑ ’»Ž «÷ł∆ůėI(y®®)Õ®Ŗ^(gu®į)šN Ř…Ő∆∑Ćć(sh®™)¨F(xi®§n)Ķń ’»Ž�£¨ŐŠĻ©ĄŕĄ’(w®ī) ’»Ž «÷ł∆ůėI(y®®)Õ®Ŗ^(gu®į)ŐŠĻ©ĄŕĄ’(w®ī)Ćć(sh®™)¨F(xi®§n)Ķń ’»Ž£¨◊Ć∂…ŔYģa(ch®£n) Ļ”√ôŗ(qu®Ęn) ’»Ž «÷ł∆ůėI(y®®)Õ®Ŗ^(gu®į)◊Ć∂…ŔYģa(ch®£n) Ļ”√ôŗ(qu®Ęn)Ćć(sh®™)¨F(xi®§n)Ķń ’»Ž����£¨Ĺ®‘žļŌÕ¨ ’»Ž «÷ł∆ůėI(y®®)≥–ďķ(d®°n)Ĺ®‘žļŌÕ¨–ő≥…Ķń ’»Ž°£

°°°°įī’’∆ůėI(y®®)Źń ¬»’≥�£ĽÓĄ”(d®įng)‘ŕ∆ůėI(y®®)Ķń÷ō“™–‘£¨Ņ…ĆĘ ’»Ž∑÷ěť÷ų†I(y®™ng)ėI(y®®)Ą’(w®ī) ’»Ž�°Ę∆šňŻėI(y®®)Ą’(w®ī) ’»ŽĶ»°£∆š÷–���£¨÷ų†I(y®™ng)ėI(y®®)Ą’(w®ī) ’»Ž «÷ł∆ůėI(y®®)ěťÕÍ≥…∆šĹõ(j®©ng)†I(y®™ng)ńŅėň(bi®°o)Źń ¬ĶńĹõ(j®©ng)≥£–‘ĽÓĄ”(d®įng)Ćć(sh®™)¨F(xi®§n)Ķń ’»Ž���°£∆šňŻėI(y®®)Ą’(w®ī) ’»Ž «÷łŇc∆ůėI(y®®)ěťÕÍ≥…∆šĹõ(j®©ng)†I(y®™ng)ńŅėň(bi®°o)ňýŹń ¬ĶńĹõ(j®©ng)≥£–‘ĽÓĄ”(d®įng)ŌŗÍP(gu®°n)ĶńĽÓĄ”(d®įng)Ćć(sh®™)¨F(xi®§n)Ķń ’»Ž�����°£ņż»ÁšN Ř‘≠≤ńŃŌ��£¨≥Ų Ř�����°Ę≥Ų◊‚Õ∂ŔY–‘∑ŅĶōģa(ch®£n);≥Ų◊‚üo(w®≤)–őŔYģa(ch®£n)Ķ»����°£

°°°°∂Ģ�°ĘšN Ř…Ő∆∑ ’»Ž

°°°°(“Ľ)šN Ř…Ő∆∑ ’»ŽĶńī_’J(r®®n)ļÕ”č(j®¨)ŃŅ

°°°°šN Ř…Ő∆∑ ’»ŽÕ¨ēr(sh®™)ĚM◊„Ō¬Ń–ólľĢĶń£¨≤Ňń‹”Ť“‘ī_’J(r®®n)£ļ

°°°°(1)∆ůėI(y®®)“—ĆĘ…Ő∆∑ňý”–ôŗ(qu®Ęn)…ŌĶń÷ų“™ÔL(f®•ng)ŽU(xi®£n)ļÕąů(b®§o)≥ÍřD(zhu®£n)“∆ĹoŔŹ(g®įu)ōõ∑Ĺ;

°°°°(2)∆ůėI(y®®)ľ»õ](m®¶i)”–Ī£ŃŰÕ®≥£Ňcňý”–ôŗ(qu®Ęn)Ōŗ¬ď(li®Ęn)ŌĶĶńņ^ņm(x®ī)Ļ‹ņŪôŗ(qu®Ęn)��£¨“≤õ](m®¶i)”–ƶ(du®¨)“— Ř≥ŲĶń…Ő∆∑Ćć(sh®™) ©”––ßŅō÷∆;

°°°°(3) ’»ŽĶńĹūÓ~ń‹ČÚŅ…ŅŅĶō”č(j®¨)ŃŅ;

°°°°(4)ŌŗÍP(gu®°n)ĶńĹõ(j®©ng)Ěķ(j®¨)ņŻ“śļ‹Ņ…ń‹Ńų»Ž∆ůėI(y®®);

°°°°(5)ŌŗÍP(gu®°n)Ķń“—įl(f®°)…ķĽÚ?q®Ī)Ęįl(f®°)…ķĶń≥…Īĺń‹ČÚŅ…ŅŅĶō”č(j®¨)ŃŅ���°£

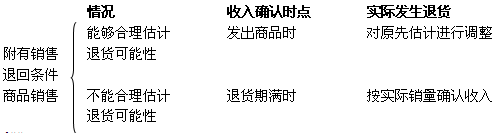

°°°°(∂Ģ)šN Ř…Ő∆∑ ’»ŽĶńēĢ(hu®¨)”č(j®¨)ŐéņŪ

°°°°1.Õ®≥£«ťõrŌ¬šN Ř…Ő∆∑ ’»ŽĶńŐéņŪ(¬‘)

°°°°2.Õ– ’≥–ł∂∑Ĺ ĹšN Ř…Ő∆∑ĶńŐéņŪ

°°°°‘ŕŖ@∑NšN Ř∑Ĺ ĹŌ¬����£¨∆ůėI(y®®)Õ®≥£Ď™(y®©ng)‘ŕįl(f®°)≥Ų…Ő∆∑«“řkÕ◊Õ– ’ ÷ņm(x®ī)ēr(sh®™)ī_’J(r®®n) ’»Ž����°£»ÁĻŻ…Ő∆∑“—Ĺõ(j®©ng)įl(f®°)≥Ų«“řkÕ◊Õ– ’ ÷ņm(x®ī)£¨Ķę”…”ŕłų∑N‘≠“ÚŇcįl(f®°)≥Ų…Ő∆∑ňý”–ôŗ(qu®Ęn)”–ÍP(gu®°n)ĶńÔL(f®•ng)ŽU(xi®£n)ļÕąů(b®§o)≥Íõ](m®¶i)”–řD(zhu®£n)“∆Ķń���£¨∆ůėI(y®®)≤ĽĎ™(y®©ng)ī_’J(r®®n) ’»Ž��°£

°°°°3.šN Ř…Ő∆∑…śľį¨F(xi®§n)Ĺū’ŘŅŘ�°Ę…ŐėI(y®®)’ŘŅŘ�����°ĘšN Ř’Ř◊ĆĶńŐéņŪ

|

«ť–ő |

¨F(xi®§n)Ĺū’ŘŅŘ |

…ŐėI(y®®)’ŘŅŘ |

šN Ř’Ř◊Ć |

|

ēĢ(hu®¨)”č(j®¨)ŐéņŪ |

¨F(xi®§n)Ĺū’ŘŅŘ‘ŕĆć(sh®™)ŽHįl(f®°)…ķēr(sh®™)”č(j®¨)»ŽōĒ(c®Ęi)Ą’(w®ī)ŔM(f®®i)”√����°£ |

įī’’ŅŘ≥ż…ŐėI(y®®)’ŘŅŘļůĶńĹūÓ~ī_∂®šN Ř…Ő∆∑ ’»ŽĹūÓ~°£ |

ĘŔ“—ī_’J(r®®n) ’»ŽĶń Ř≥Ų…Ő∆∑įl(f®°)…ķšN Ř’Ř◊ĆĶń��£¨Õ®≥£Ď™(y®©ng)ģĒ(d®°ng)‘ŕįl(f®°)…ķēr(sh®™)õ_úpģĒ(d®°ng)∆ŕšN Ř…Ő∆∑ ’»Ž

Ęŕ“—ī_’J(r®®n) ’»ŽĶńšN Ř’Ř◊ĆĆŔ”ŕŔYģa(ch®£n)ōď(f®ī)āýĪŪ»’ļů ¬Ūó(xi®§ng)Ķń��£¨Ď™(y®©ng)ģĒ(d®°ng)įī’’”–ÍP(gu®°n)ŔYģa(ch®£n)ōď(f®ī)āýĪŪ»’ļů ¬Ūó(xi®§ng)ĶńŌŗÍP(gu®°n)“é(gu®©)∂®ŖM(j®¨n)––ŐéņŪ£®ŔYģa(ch®£n)ōď(f®ī)āýĪŪ»’ļů’{(di®§o)’Ż ¬Ūó(xi®§ng)£© |

°°°°4.šN ŘÕňĽōĶńŐéņŪ

°°°°(1)ƶ(du®¨)”ŕőīī_’J(r®®n) ’»ŽĶń Ř≥Ų…Ő∆∑įl(f®°)…ķšN ŘÕňĽōĶń���£¨∆ůėI(y®®)Ď™(y®©ng)įī“—”õ»Ž°įįl(f®°)≥Ų…Ő∆∑°ĪŅ∆ńŅĶń…Ő∆∑≥…ĪĺĹūÓ~���£¨ĹŤ”õ°įéž(k®ī)īś…Ő∆∑°ĪŅ∆ńŅ����£¨ŔJ”õ°įįl(f®°)≥Ų…Ő∆∑°ĪŅ∆ńŅ���°£

°°°°(2)ƶ(du®¨)”ŕ“—ī_’J(r®®n) ’»ŽĶń Ř≥Ų…Ő∆∑įl(f®°)…ķÕňĽōĶń�£¨∆ůėI(y®®)Ď™(y®©ng)‘ŕįl(f®°)…ķēr(sh®™)õ_úpģĒ(d®°ng)∆ŕšN Ř…Ő∆∑ ’»Ž��£¨Õ¨ēr(sh®™)õ_úpģĒ(d®°ng)∆ŕšN Ř…Ő∆∑≥…Īĺ�����°£»Á‘ďŪó(xi®§ng)šN ŘÕňĽō“—įl(f®°)…ķ¨F(xi®§n)Ĺū’ŘŅŘĶń����£¨Ď™(y®©ng)Õ¨ēr(sh®™)’{(di®§o)’ŻŌŗÍP(gu®°n)ōĒ(c®Ęi)Ą’(w®ī)ŔM(f®®i)”√ĶńĹūÓ~;»Á‘ďŪó(xi®§ng)šN ŘÕňĽō‘ ‘SŅŘúp‘Ų÷Ķ∂źÓ~Ķń£¨Ď™(y®©ng)Õ¨ēr(sh®™)’{(di®§o)’Ż°įĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(šNŪó(xi®§ng)∂źÓ~)°ĪŅ∆ńŅĶńŌŗĎ™(y®©ng)ĹūÓ~��°£

°°°°(3)“—ī_’J(r®®n) ’»ŽĶń Ř≥Ų…Ő∆∑įl(f®°)…ķĶńšN ŘÕňĽōĆŔ”ŕŔYģa(ch®£n)ōď(f®ī)āýĪŪ»’ļů ¬Ūó(xi®§ng)Ķń�£¨Ď™(y®©ng)ģĒ(d®°ng)įī’’”–ÍP(gu®°n)ŔYģa(ch®£n)ōď(f®ī)āýĪŪ»’ļů ¬Ūó(xi®§ng)ĶńŌŗÍP(gu®°n)“é(gu®©)∂®ŖM(j®¨n)––ēĢ(hu®¨)”č(j®¨)ŐéņŪ(ŔYģa(ch®£n)ōď(f®ī)āýĪŪ»’ļů’{(di®§o)’Ż ¬Ūó(xi®§ng))°£

°°°°5.Őō ‚šN Ř…Ő∆∑ėI(y®®)Ą’(w®ī)ĶńŐéņŪ

°°°°(1)īķšN…Ő∆∑�����°£īķšN…Ő∆∑∑÷Ąe“‘Ō¬«ťõrŐéņŪ£ļ

°°°���°ĘŔ“ēÕ¨ŔIĒŗ∑Ĺ Ĺ°™°™őĮÕ–∑ĹļÕ ‹Õ–∑Ĺ÷ģťgĶńīķšN…Ő∆∑ĹĽ“◊����£¨ŇcőĮÕ–∑Ĺ÷ĪĹ”šN Ř…Ő∆∑Ĺo ‹Õ–∑Ĺ?j®©ng)]”–Ćć(sh®™)Ŕ|(zh®¨)Ö^(q®Ī)Ąe

°°°°Ęŕ ’»° ÷ņm(x®ī)ŔM(f®®i)∑Ĺ Ĺ°™°™őĮÕ–∑Ĺ‘ŕįl(f®°)≥Ų…Ő∆∑ēr(sh®™)Õ®≥£≤ĽĎ™(y®©ng)ī_’J(r®®n)šN Ř…Ő∆∑ ’»Ž��£¨∂ÝĎ™(y®©ng)‘ŕ ’ĶĹ ‹Õ–∑Ĺť_≥ŲĶńīķšN«ŚÜőēr(sh®™)ī_’J(r®®n)šN Ř…Ő∆∑ ’»Ž; ‹Õ–∑ĹĎ™(y®©ng)‘ŕ…Ő∆∑šN Řļů��£¨įīļŌÕ¨ĽÚÖf(xi®¶)◊hľs∂®Ķń∑Ĺ∑®”č(j®¨)ň„ī_∂®Ķń ÷ņm(x®ī)ŔM(f®®i)ī_’J(r®®n) ’»Ž�°£

°°°°°ĺņżÓ}1°Ņľ◊ĻęňĺőĮÕ–ĪŻĻęňĺšN Ř…Ő∆∑200ľĢ�£¨…Ő∆∑“—Ĺõ(j®©ng)įl(f®°)≥Ų£¨√ŅľĢ≥…Īĺěť60‘™�°£ļŌÕ¨ľs∂®ĪŻĻęňĺĎ™(y®©ng)įī√ŅľĢ100‘™Ć¶(du®¨)Õ‚šN Ř£¨ľ◊Ļęňĺįī≤Ľļ¨‘Ų÷Ķ∂źĶń ŘÉr(ji®§)Ķń10%ŌÚĪŻĻęňĺ÷ßł∂ ÷ņm(x®ī)ŔM(f®®i)����°£ĪŻĻęňĺƶ(du®¨)Õ‚Ćć(sh®™)ŽHšN Ř100ľĢ£¨ť_≥ŲĶń‘Ų÷Ķ∂źĆ£”√įl(f®°)∆Ī…Ō◊Ę√ųĶńšN ŘÉr(ji®§)ŅÓěť10 000‘™�£¨‘Ų÷Ķ∂ź∂źÓ~ěť1 700‘™£¨ŅÓŪó(xi®§ng)“—Ĺõ(j®©ng) ’ĶĹ�����°£ľ◊Ļęňĺ ’ĶĹĪŻĻęňĺť_ĺŖĶńīķšN«ŚÜőēr(sh®™)�����£¨ŌÚĪŻĻęňĺť_ĺŖ“ĽŹąŌŗÕ¨ĹūÓ~Ķń‘Ų÷Ķ∂źĆ£”√įl(f®°)∆Ī°£ľŔ∂®ľ◊Ļęňĺįl(f®°)≥Ų…Ő∆∑ēr(sh®™)ľ{∂źŃxĄ’(w®ī)…–őīįl(f®°)…ķ�£¨≤ĽŅľĎ]∆šňŻ“Úňō°£

°°°°°ĺīūįł°Ņ

°°°°ľ◊ĻęňĺĶńŔ~Ą’(w®ī)ŐéņŪ»ÁŌ¬£ļ

°°°�����°ĘŔįl(f®°)≥Ų…Ő∆∑ēr(sh®™)£ļ

°°°°ĹŤ£ļįl(f®°)≥Ų…Ő∆∑ 12 000

°°°°ŔJ£ļéž(k®ī)īś…Ő∆∑ 12 000

°°°�����°Ęŕ ’ĶĹīķšN«ŚÜőēr(sh®™)£ļ

°°°°ĹŤ£ļĎ™(y®©ng) ’Ŕ~ŅÓ 11 700

°°°°ŔJ£ļ÷ų†I(y®™ng)ėI(y®®)Ą’(w®ī) ’»Ž 10 000

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(šNŪó(xi®§ng)∂źÓ~) 1 700

°°°°ĹŤ£ļ÷ų†I(y®™ng)ėI(y®®)Ą’(w®ī)≥…Īĺ 6 000

°°°°ŔJ£ļįl(f®°)≥Ų…Ő∆∑ 6 000

°°°°ĹŤ£ļšN ŘŔM(f®®i)”√ 1 000

°°°°ŔJ£ļĎ™(y®©ng) ’Ŕ~ŅÓ 1 000

°°°��°ĘŘ ’ĶĹĪŻĻęňĺ÷ßł∂ĶńōõŅÓēr(sh®™)£ļ

°°°°ĹŤ£ļ„y––īśŅÓ 10 700

°°°°ŔJ£ļĎ™(y®©ng) ’Ŕ~ŅÓ 10 700

°°°°ĪŻĻęňĺĶńŔ~Ą’(w®ī)ŐéņŪ»ÁŌ¬£ļ

°°°���°ĘŔ ’ĶĹ…Ő∆∑ēr(sh®™)£ļ

°°°°ĹŤ; ‹Õ–īķšN…Ő∆∑ 20 000

°°°°ŔJ£ļ ‹Õ–īķšN…Ő∆∑ŅÓ 20 000

°°°���°Ęŕƶ(du®¨)Õ‚šN Řēr(sh®™)£ļ

°°°°ĹŤ£ļ„y––īśŅÓ 11 700

°°°°ŔJ£ļĎ™(y®©ng)ł∂Ŕ~ŅÓ 10 000

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(šNŪó(xi®§ng)∂źÓ~) 1 700

°°°°ĘŘ ’ĶĹ‘Ų÷Ķ∂źĆ£”√įl(f®°)∆Īēr(sh®™)£ļ

°°°°ĹŤ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~) 1 700

°°°°ŔJ£ļĎ™(y®©ng)ł∂Ŕ~ŅÓ 1 700

°°°°ĹŤ£ļ ‹Õ–īķšN…Ő∆∑ŅÓ 10 000

°°°°ŔJ£ļ ‹Õ–īķšN…Ő∆∑ 10 000

°°°����°Ę‹÷ßł∂ōõŅÓ≤Ę”č(j®¨)ň„īķšN ÷ņm(x®ī)ŔM(f®®i)ēr(sh®™)£ļ

°°°°ĹŤ£ļĎ™(y®©ng)ł∂Ŕ~ŅÓ 11 700

°°°°ŔJ£ļ„y––īśŅÓ 10 700

°°°°∆šňŻėI(y®®)Ą’(w®ī) ’»Ž 1 000

°°°°(2)ÓA(y®ī) ’ŅÓšN Ř…Ő∆∑(¬‘)°£

°°°°(3)ĺŖ”–»ŕŔY–‘Ŕ|(zh®¨)Ķń∑÷∆ŕ ’ŅÓšN Ř…Ő∆∑����°£

°°°°∆ůėI(y®®)šN Ř…Ő∆∑�£¨”–ēr(sh®™)ēĢ(hu®¨)≤…»°∑÷∆ŕ ’ŅÓĶń∑Ĺ Ĺ����£¨»Á∑÷∆ŕ ’ŅÓįl(f®°)≥Ų…Ő∆∑£¨ľī…Ő∆∑“—Ĺõ(j®©ng)ĹĽł∂����£¨ōõŅÓ∑÷∆ŕ ’Ľō���°£»ÁĻŻ—”∆ŕ ’»°ĶńōõŅÓĺŖ”–»ŕŔY–‘Ŕ|(zh®¨)�£¨∆šĆć(sh®™)Ŕ|(zh®¨) «∆ůėI(y®®)ŌÚŔŹ(g®įu)ōõ∑ĹŐŠĻ©√‚ŌĘĶń–ŇŔJ��£¨‘ŕ∑ŻļŌ ’»Žī_’J(r®®n)ólľĢēr(sh®™)���£¨∆ůėI(y®®)Ď™(y®©ng)ģĒ(d®°ng)įī’’Ď™(y®©ng) ’ĶńļŌÕ¨ĽÚÖf(xi®¶)◊hÉr(ji®§)ŅÓĶńĻę‘ Ér(ji®§)÷Ķī_∂® ’»ŽĹūÓ~�°£Ď™(y®©ng) ’ĶńļŌÕ¨ĽÚÖf(xi®¶)◊hÉr(ji®§)ŅÓĶńĻę‘ Ér(ji®§)÷Ķ�����£¨Õ®≥£Ď™(y®©ng)ģĒ(d®°ng)įī’’∆šőīĀŪ(l®Ęi)¨F(xi®§n)ĹūŃųŃŅ¨F(xi®§n)÷ĶĽÚ…Ő∆∑¨F(xi®§n)šNÉr(ji®§)łŮ”č(j®¨)ň„ī_∂®��°£(Ŗ@āÄ(g®®)É»(n®®i)»›Ď™(y®©ng)Ňc∑÷∆ŕ ’ŔŹ(g®įu)ĻŐ∂®ŔYģa(ch®£n)¬ď(li®Ęn)ŌĶ∆ūĀŪ(l®Ęi)ĆW(xu®¶)Ńē(x®™))

°°°°(4)łĹ”–šN ŘÕňĽōólľĢĶń…Ő∆∑šN Ř

°°°°Õ∆ň]ťÜ◊x£ļ![Ņľ‘áÕ∆ň]](http://11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

°°°°2013◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éü°∂ēĢ(hu®¨)”č(j®¨)°∑Ņľ«ť∑÷őŲľįŅÚľ‹ĹY(ji®¶)ėč(g®įu)ÖRŅā

°°°°2013ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á°∂ēĢ(hu®¨)”č(j®¨)°∑’¬ĻĚ(ji®¶)Ńē(x®™)Ó}26Ő◊

°°°°2012ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘á’śÓ}ľįīūįłĹ‚őŲÖRŅā

°°°°2013ńÍ◊ĘÉ‘(c®®)ēĢ(hu®¨)”č(j®¨)éüŅľ‘áôC(j®©)ŅľāšŅľĹ®◊h