ĄĄĄĄČ鿎

RżŁș2012ŚąÔțÓĄ¶țÓĄ·»ŻĘo§(dšŁo)ÖvÁx

Rż

ĄĄĄĄ”ÚŸĆŐÂĄĄŰ(fšŽ)ù

ĄĄĄĄ”ÚÒ»č(jišŠ)ĄĄÁśÓŰ(fšŽ)ù

ĄĄĄĄÒ»����Ąą¶ÌÆÚœèżî

ĄĄĄĄÆÚÄ©ÓÌáÀûÏąŁș

ĄĄĄĄœèŁșŰŐ(wšŽ)ÙMÓĂ

ĄĄĄĄÙJŁșȘ(yš©ng)ž¶ÀûÏą

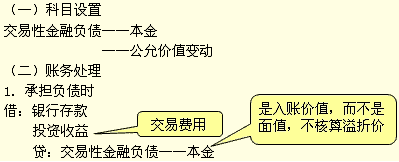

ĄĄĄĄ¶ț�����ĄąÒÔč«ÔÊrÖ”ÓÁżÇÒÆäŚÓÓÈëź(dšĄng)ÆÚpÒæ”ÄœđÈÚŰ(fšŽ)ù

ĄĄĄĄÆóI(yšš)œ^ŽóČż·Ö”ÄŰ(fšŽ)ù��ŁŹ¶ŒÊÇœđÈÚŰ(fšŽ)ù;”«îA(yšŽ)ÓŰ(fšŽ)ùșÍßfŃÓËù”öŰ(fšŽ)ùČ»ÙÓÚœđÈÚŰ(fšŽ)ù�ĄŁœđÈÚŰ(fšŽ)ù·ÖéÉîŁșÒÔč«ÔÊrÖ”ÓÁżÇÒÆäŚÓÓÈëź(dšĄng)ÆÚpÒæ”ÄœđÈÚŰ(fšŽ)ùșÍÆäËûœđÈÚŰ(fšŽ)ùĄŁÒÔč«ÔÊrÖ”ÓÁżÇÒÆäŚÓÓÈëź(dšĄng)ÆÚpÒæ”ÄœđÈÚŰ(fšŽ)ù���ŁŹÍšß^Ą°œ»ÒŚĐÔœđÈÚŰ(fšŽ)ùĄ±żÆÄżșËËă(ŃÜÉúœđÈÚŰ(fšŽ)ùłęÍâ)���ĄŁœ»ÒŚĐÔœđÈÚŰ(fšŽ)ù����ŁŹÖśÒȘÊÇÖž¶ÌÆÚȘ(yš©ng)ž¶ùÈŻ����ĄŁ

ĄĄĄĄœ»ÒŚĐÔœđÈÚŰ(fšŽ)ù”ÄțÓÌÀí

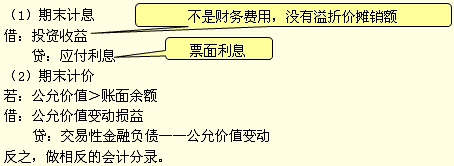

ĄĄĄĄ2.ÆÚÄ©ÓÏą�����ĄąÓr

ĄĄĄĄ2.ÌÖĂŰ(fšŽ)ùr

ĄĄĄĄÈę����ĄąȘ(yš©ng)ž¶Æ±ț(jšŽ)

ĄĄĄĄÈçčû§ÏąÆ±ț(jšŽ)”ÄÆÚÏȚżçÔœÆÚÄ©ŁŹtȘ(yš©ng)ÓÌáłöƱÈŐÖÁÆÚÄ©”ÄÀûÏą���ŁŹœèÓĄ°ŰŐ(wšŽ)ÙMÓĂĄ±��ŁŹÙJÓĄ°Ș(yš©ng)ž¶Æ±ț(jšŽ)Ą±�����ĄŁ

ĄĄĄĄËÄ�����ĄąȘ(yš©ng)ž¶Œ°îA(yšŽ)ÊŐÙ~żî

ĄĄĄĄ(Ò»)Ș(yš©ng)ž¶Ù~żî

ĄĄĄĄȘ(yš©ng)ž¶Ù~żîȘ(yš©ng)°Ž°l(fšĄ)ƱržńÈ«î~ÈëÙ~(Č»żÛłęŐÛżÛ)�����ŁŹëHž¶żîrÈçčûÏíÊÜŹF(xiš€n)œđŐÛżÛ���ŁŹt_pŰŐ(wšŽ)ÙMÓĂ��ĄŁ

ĄĄĄĄ(¶ț)îA(yšŽ)ÊŐÙ~żî

ĄĄĄĄîA(yšŽ)ÊŐÙ~żîČ»¶à”ÄÆóI(yšš)�����ŁŹżÉÒÔČ»ÔO(shšš)ÖĂĄ°îA(yšŽ)ÊŐÙ~żîĄ±żÆÄż���ŁŹÖ±œÓÓÈ륰Ș(yš©ng)ÊŐÙ~żîĄ±żÆÄż”ÄÙJ·œĄŁ

ĄĄĄĄĆcîA(yšŽ)ž¶Ù~żîŠ±ÈŁș

ĄĄĄĄîA(yšŽ)ž¶Ù~żîČ»¶à”ÄÆóI(yšš)�����ŁŹżÉÒÔČ»ÔO(shšš)ÖĂĄ°îA(yšŽ)ž¶Ù~żîĄ±żÆÄż���ŁŹÖ±œÓÓÈ륰Ș(yš©ng)ž¶Ù~żîĄ±żÆÄż”Ĝ跜�ĄŁ

ĄĄĄĄÎć����ĄąÂč€Đœłê

ĄĄĄĄ(Ò»)Âč€Đœłê”ÄÈ(nšši)ÈĘ

ĄĄĄĄĄ°Â耥± °üÀšÈęîŁșÒ»ÊÇÓÁąÁËÚÓșÏÍŹ”Ä; ¶țÊǶÊÂșͱO(jišĄn)Ê”È;ÈęÊÇÌáč©Âč€îËÆ·țŐ(wšŽ)”ÄÈËTĄŁ

ĄĄĄĄÂč€Đœłê”ÄÈ(nšši)ÈĘŁșč€ÙY ĄąžŁÀûÙM�ĄąÎćëU����ĄąÒ»œđĄąÉœ(jš©ng)ÙM����Ąą·ÇŰĆĐÔžŁÀûĄąȚoÍËžŁÀû���ĄąÆäËûÖ§łö”È°Ëí�ĄŁ

ĄĄĄĄŒÈ°üÀšÔÚÂÆÚég”Ä���ŁŹÒČ°üÀšëxÂșó”Ä;ŒÈ°üÀšœoÂ耱ŸÈË”Ä�ŁŹÒČ°üÀšœoÆä±»Ù đB(yšŁng)È˔ĞŁÀû���ĄŁ

ĄĄĄĄĄŸ2009ÄêĐÂżŒî}Ą€¶àßxî}Ąż

ĄĄĄĄĄŸ2009ÄêĐÂżŒî}Ą€¶àßxî}ĄżÒ»î}12·Ö�ŁŹżŒČìÁËÂč€Đœłê”Ä·¶ú���ĄŁ

ĄĄĄĄ10.ÏÂÁĐžśíÖĐ��ŁŹȘ(yš©ng)ŚśéÂč€ĐœłêÓÈëÏàêP(gušĄn)ÙYźa(chšŁn)łÉ±Ÿ»òź(dšĄng)ÆÚpÒæ”ÄÓĐ(ĄĄ)�ĄŁ

ĄĄĄĄA.éÂč€Ö§ž¶”ÄŃałäđB(yšŁng)ÀϱŁëU

ĄĄĄĄB.ÒòœâłęÂč€ÚÓșÏÍŹÖ§ž¶”ÄŃażî

ĄĄĄĄC.éÂč€ßM(jšŹn)ĐĐœĄż”zČé¶űÖ§ž¶”ÄówzÙM

ĄĄĄĄD.ÒòÏòčÜÀíÈËTÌáč©ŚĄ·ż¶űÖ§ž¶”ÄŚâœđ

ĄĄĄĄE.°ŽŐŐč€ÙYżî~Ò»¶š±ÈÀęÓÌá”ÄÂč€œÌÓęœ(jš©ng)ÙM

ĄĄĄĄĄșŐęŽ_Žđ°žĄ»ABCDE

ĄĄĄĄĄșŽđ°žœâÎöĄ»Âč€Đœłê°üÀš8íŁșč€ÙY ĄąžŁÀûÙM���ĄąÎćëU�����ĄąÒ»œđ�����ĄąÉœ(jš©ng)ÙM��Ąą·ÇŰĆĐÔžŁÀû����ĄąȚoÍËžŁÀû����ĄąÆäËûÖ§łöĄŁßxíAéÂč€Ö§ž¶”ÄŃałäđB(yšŁng)ÀϱŁëU��ŁŹÙÓÚÎćëUÖźÒ»;ßxíBÒòœâłęÂč€ÚÓșÏÍŹÖ§ž¶”ÄŃażî�����ŁŹÙÓÚȚoÍËžŁÀû;ßxíCéÂč€ßM(jšŹn)ĐĐœĄż”zČé¶űÖ§ž¶”ÄówzÙMŁŹÙÓÚžŁÀûÙM;ßxíDÒòÏòčÜÀíÈËTÌáč©ŚĄ·ż¶űÖ§ž¶”ÄŚâœđ��ŁŹÙÓÚ·ÇŰĆĐÔžŁÀû;ßxíE°ŽŐŐč€ÙYżî~Ò»¶š±ÈÀęÓÌá”ÄÂč€œÌÓęœ(jš©ng)ÙM����ŁŹÙÓÚÉœ(jš©ng)ÙMÖźÒ»���ĄŁ

ĄĄĄĄ(¶ț)Âč€Đœłê”ÄŽ_ŐJ(rššn)șÍÓÁż

ĄĄĄĄ·ÇŰĆĐÔÂč€Đœłê”ÄÓÁż1

ĄĄĄĄ1.ÒÔźa(chšŁn)Æ·°l(fšĄ)·ĆžŁÀû

ĄĄĄĄÙ~Ő(wšŽ)ÌÀíȘ(yš©ng)ÒÍŹäNÊÛ�����ŁŹŽ_ŐJ(rššn)äNÊÛÊŐÈëșÍäNÊÛłÉ±Ÿ;ÔöÖ”¶ÒČÒÍŹäNÊÛ���ĄŁ

ĄĄĄĄ·ÇŰĆĐÔÂč€ĐœłêÀęî}

ĄĄĄĄÄłč«ËŸéÒ»ŒÒÉúźa(chšŁn)ČÊë”ÄÆóI(yšš)ŁŹčČÓĐÂč€100Ăû�ŁŹ20ĄÁ9Äê2ÔÂŁŹč«ËŸÒÔÆäÉúźa(chšŁn)”ijɱŸé5 000ÔȘ”ÄÒșŸ§ČÊëșÍÍâÙ”ÄĂżĆ_Č»șŹ¶ržńé500ÔȘ”ÄëƯ⌜éŽșč(jišŠ)žŁÀû°l(fšĄ)·Ćœoč«ËŸÂč€���ĄŁÔĐÍÌÒșŸ§ČÊë”ÄÊÛréĂżĆ_7 000ÔȘ��ŁŹÄłč«ËŸßmÓĂ”ÄÔöÖ”¶¶ÂÊé17%;Äłč«ËŸÙÙIëĆŻâé_ŸßÁËÔöÖ”¶ŁÓĂ°l(fšĄ)Ʊ����ŁŹÔöÖ”¶¶ÂÊé17%ĄŁŒÙ¶š100ĂûÂč€ÖĐ85ĂûéÖ±œÓ

ąŒÓÉúźa(chšŁn)”ÄÂč€�����ŁŹ15ĂûéżČżčÜÀíÈËT��ĄŁ

ĄĄĄĄœâŽđ

ĄĄĄĄÓÌáźa(chšŁn)Æ·žŁÀûrŁș

ĄĄĄĄœèŁșÉúźa(chšŁn)łÉ±ŸĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ 696 150 [85ĄÁ7000ĄÁ(1+17%)]

ĄĄĄĄčÜÀíÙMÓĂ ĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ122 850 [15ĄÁ7000ĄÁ(1+17%)]

ĄĄĄĄÙJŁșȘ(yš©ng)ž¶Âč€ĐœłêĄȘĄȘ·ÇŰĆĐÔžŁÀû ĄĄĄĄĄĄ819 000

ĄĄĄĄŚąŁșÄœđî~ÉÏíŐf��ŁŹÓÌá”ÄžŁÀûÖ§łöȘ(yš©ng)°üșŹÔöÖ”¶��ĄŁ

ĄĄĄĄÓĂźa(chšŁn)Æ·(ČÊë)°l(fšĄ)·ĆžŁÀûrŁș

ĄĄĄĄœèŁșȘ(yš©ng)ž¶Âč€ĐœłêĄȘĄȘ·ÇŰĆĐÔžŁÀû ĄĄ 819 000

ĄĄĄĄÙJŁșÖś II(yšš)Ő(wšŽ)ÊŐÈë (ÊÛr)ĄĄĄĄĄĄĄĄĄĄĄĄ 700 000

ĄĄĄĄȘ(yš©ng)œ»¶ÙMĄȘĄȘȘ(yš©ng)œ»ÔöÖ”¶(äNí¶î~)119 000

ĄĄĄĄœèŁșÖś II(yšš)Ő(wšŽ)łÉ±Ÿ ĄĄĄĄĄĄĄĄĄĄĄĄ ĄĄĄĄ 500 000

ĄĄĄĄÙJŁșìŽæÉÌÆ· ĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ ĄĄ ĄĄ 500 000

ĄĄĄĄŽ_ŐJ(rššn)ÁËäNÊÛÊŐÈëșÍäNÊÛłÉ±Ÿ��ŁŹ°ŽÊÛrÓËăÁËäNí¶î~����ĄŁ

ĄĄĄĄÙÙIëĆŻâr(ÔöÖ”¶Č»ÄÜ”ÖżÛŁŹČ»°ŽŽæŰșËËă)Łș

ĄĄĄĄœèŁșȘ(yš©ng)ž¶Âč€ĐœłêĄȘĄȘ·ÇŰĆĐÔžŁÀû ĄĄ58 500

ĄĄĄĄÙJŁșăyĐĐŽæżîĄĄĄĄĄĄĄĄĄĄĄĄĄĄ ĄĄĄĄ ĄĄ58 500

ĄĄĄĄ·ÇŰĆĐÔÂč€Đœłê”ÄÓÁż2

ĄĄĄĄ2.ÒÔ·żźa(chšŁn)”ÈoÌáč©œoÂč€ÊčÓĂ

ĄĄĄĄœèŁșȘ(yš©ng)ž¶Âč€Đœłê

ĄĄĄĄÙJŁșÀÛÓŐÛĆf”È

ĄĄĄĄœèŁșčÜÀíÙMÓĂ”È

ĄĄĄĄÙJŁșȘ(yš©ng)ž¶Âč€Đœłê

ĄĄĄĄ3.ÏòÂč€Ìáč©ŃaÙNÉÌÆ·

ĄĄĄĄ(1)ÓĐ·țŐ(wšŽ)ÄêÏȚlŒț”Ä����ŁŹąŃaÙNéLÆÚŽęșó±ÈŐŐč€ÙYÌÀíĄŁ

ĄĄĄĄ(2)]ÓĐ·țŐ(wšŽ)ÄêÏȚlŒț”Ä��ŁŹąŃaÙNÒ»ŽÎÓÈëčÜÀíÙMÓĂ����ĄŁ

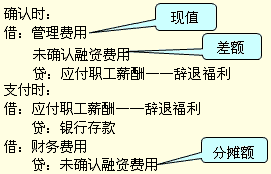

ĄĄĄĄ(Èę)ȚoÍËžŁÀû”ÄŽ_ŐJ(rššn)șÍÓÁż

ĄĄĄĄ1.ȚoÍËžŁÀû”ÄșÁxĆcŽ_ŐJ(rššn)

ĄĄĄĄ(1)șÁxŁșȚoÍËžŁÀûÊÇŠÌáÇ°ȚoÍË(șŹÈ(nšši)ÍË)Ö§ž¶”ÄŃa�����ŁŹȘ(yš©ng)ÔÚȚoÍËÆÚŽ_ŐJ(rššn);ÍËĐĘœđÊÇŠÂ耷țŐ(wšŽ)”ÄŃa;ëxÂșóžŁÀûČ»ÊÇȚoÍËžŁÀû��ĄŁ

ĄĄĄĄ(2)Ž_ŐJ(rššn)ŁșĄ°ȚoÍËĄ±Ș(yš©ng)ÖƶšÁËŐęÊœȚoÍËÓ(¶ÊÂțĆúÊ(zhšłn)��ĄąÒ»ÄêÈ(nšši)Íêź

);Č»ÄÜηœĂæł·äNĄŁ

ĄĄĄĄĄîŃażîíłŹß^Ò»Äê”ÄȚoÍËžŁÀû

ĄĄĄĄŐÛŹF(xiš€n)ÂʔĎ_¶š

ĄĄĄĄȚoÍË而śÔÚ1ÄêÈ(nšši)ÍêłÉ”«ž¶żîrégłŹß^1Äê”Ä��ŁŹȘ(yš©ng)ź(dšĄng)ßxńÍŹÆÚÏȚűùÀûÂÊŚśéŐÛŹF(xiš€n)ÂÊ�ŁŹÒÔŐÛŹF(xiš€n)șó”Äœđî~ÓÈëź(dšĄng)ÆÚpÒæșÍȘ(yš©ng)ž¶Âč€Đœłê(ȚoÍËžŁÀû);Č»ŽæÔÚĆcȚoÍËžŁÀûÖ§ž¶ÆÚÏàÆ„ĆäűùÀûÂÊ”ÄŁŹȘ(yš©ng)ź(dšĄng)ÒÔ¶ÌÓÚȚoÍËžŁÀûÖ§ž¶ÆÚÏȚ”ÄűùÀûÂÊé»ù”A(chšł)��ŁŹČąžùț(jšŽ)űùÊŐÒæÂÊÇúŸČÉÓĂÍâÍÆ·ščÀÓłŹłöÆÚÏȚČż·Ö”ÄÀûÂÊ�����ŁŹșÏÀíŽ_¶šŐÛŹF(xiš€n)ÂÊ��ĄŁ

ĄĄĄĄÏàêP(gušĄn)ÍÆË]Łș

ĄĄĄĄ2012ÄêŚąÔțÓĄ¶țÓĄ·»ù”A(chšł)ÖvÁx

Rż

ĄĄĄĄ2011ÄêŚąÔțÓżŒÔĄ¶țÓĄ·Őæî}Œ°Žđ°ž