┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³c┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø�����ĪŻ

ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012ūóāįĢ■ėŗĤĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³cģR┐é

ĪĪĪĪĄ┌Č■╣Ø(ji©”)ĪĪŲ┌ÖÓ(qu©ón)ārųĄįu╣└Ą─ĘĮĘ©

ĪĪĪĪĪŠų¬ūR³c1Ī┐Ų┌ÖÓ(qu©ón)╣└ārįŁ└Ē

ĪĪĪĪę╗�����ĪóÅ═ųŲįŁ└Ē

ĪĪĪĪÅ═ųŲįŁ└ĒĄ─╗∙▒Š╦╝Žļ╩ŪŻ║śŗ(g©░u)įņę╗éĆ╣╔Ų▒║═ĮĶ┐ŅĄ─▀m«öĮM║ŽŻ¼╩╣Ą├¤ošō╣╔ār╚ń║╬ūāäė��Ż¼═Č┘YĮM║ŽĄ─ōpęµČ╝┼cŲ┌ÖÓ(qu©ón)ŽÓ═¼�����Ż¼─Ū├┤äō(chu©żng)Į©įō═Č┘YĮM║ŽĄ─│╔▒ŠŠ═╩ŪŲ┌ÖÓ(qu©ón)Ą─ārųĄĪŻ

ĪĪĪĪĪŠ└²Ī┐╝┘įO(sh©©)ABC╣½╦ŠĄ─╣╔Ų▒¼F(xi©żn)į┌Ą─╩ąār×ķ50į¬�ĪŻėą1╣╔ęįįō╣╔Ų▒×ķś╦Ą─┘Y«a(ch©Żn)Ą─┐┤ØqŲ┌ÖÓ(qu©ón)�����Ż¼ł╠(zh©¬)ąąārĖ±×ķ52.08į¬ĪŻĄĮŲ┌Ģrķg╩Ū6éĆį┬���ĪŻ6éĆį┬║¾╣╔ārėąā╔ĘN┐╔─▄Ż║╔Ž╔²33.33%����Ż¼╗“š▀ĮĄĄ═25%����ĪŻ¤o’LļU└¹┬╩×ķ├┐─Ļ4%ĪŻ

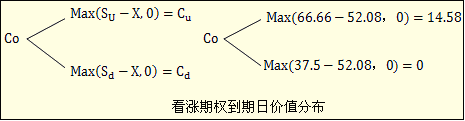

ĪĪĪĪ1.┤_Č©6éĆį┬║¾┐╔─▄Ą─╣╔Ų▒ārĖ±

ĪĪĪĪS0▒Ē╩Š«öŪ░╣╔Ų▒ārĖ±����Ż¼Su▒Ē╩Š╔Ž╔²║¾Ą─╣╔ār����Ż¼Sd▒Ē╩ŠŽ┬ĮĄ║¾Ą─╣╔ār���Ż¼u×ķ╣╔ār╔Žąą│╦öĄ(sh©┤)Ż¼d×ķ╣╔ārŽ┬ąą│╦öĄ(sh©┤)����ĪŻ

ĪĪĪĪ2.┤_Č©┐┤ØqŲ┌ÖÓ(qu©ón)Ą─ĄĮŲ┌╚šārųĄ

ĪĪĪĪĪŠ╣½╩Į═Ųī¦Ī┐

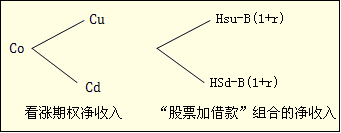

ĪĪĪĪśŗ(g©░u)įņę╗éĆ╣╔Ų▒║═ĮĶ┐ŅĄ─▀m«öĮM║Ž���Ż¼įO(sh©©)ĮĶ┐ŅöĄ(sh©┤)Ņ~×ķB���Ż¼╣╔Ų▒Ą─öĄ(sh©┤)┴┐×ķHĪŻ

ĪĪĪĪCu=HĪ┴Su-B(1+r)ĪŁĪŁĪŁĪŁĪŁĪŁ(1)

ĪĪĪĪCd=HĪ┴Sd-B(1+r)ĪŁĪŁĪŁĪŁĪŁĪŁ(2)

ĪĪĪĪ(1)-(2)Ą├Ż║

ĪĪĪĪė╔(2)Ą├Ż║

ĪĪĪĪ┐┤ØqŲ┌ÖÓ(qu©ón)Ą─ārųĄ=įō═Č┘YĮM║Ž│╔▒Š=┘Å┘I╣╔Ų▒Ą─ų¦│÷-ĮĶ┐Ņ

ĪĪĪĪ▀@└’═Č┘YĮM║ŽĄ─│╔▒Š����Ż¼Š═╩Ū═Č┘Yš▀śŗ(g©░u)įņįōĮM║ŽĄ─¼F(xi©żn)ĮĖČ│÷�ĪŻ

ĪĪĪĪĪŠšf├„Ī┐į┌╣╔ārŽ┬ąąĢr┐┤ØqŲ┌ÖÓ(qu©ón)▓╗▒╗ł╠(zh©¬)ąąĄ─ŪķørŽ┬Ż¼

ĪĪĪĪĮĶ┐Ņ=(ĄĮŲ┌╚šŽ┬ąą╣╔ārĪ┴╠ūŲ┌▒ŻųĄ▒╚┬╩)/(1+¤o’LļU└¹┬╩)

ĪĪĪĪÅ═ųŲĮM║ŽįŁ└Ēėŗ╦ŃŲ┌ÖÓ(qu©ón)ārųĄĄ─╗∙▒Š▓Į¾E(ßśī”┐┤ØqŲ┌ÖÓ(qu©ón))

ĪĪĪĪ(1)┤_Č©┐╔─▄Ą─ĄĮŲ┌╚š╣╔Ų▒ārĖ±

ĪĪĪĪ╔Žąą╣╔ārSu=╣╔Ų▒¼F(xi©żn)ārSĪ┴╔Žąą│╦öĄ(sh©┤)u

ĪĪĪĪŽ┬ąą╣╔ārSd=╣╔Ų▒¼F(xi©żn)ārSĪ┴Ž┬ąą│╦öĄ(sh©┤)d

ĪĪĪĪ(2)Ė∙ō■(j©┤)ł╠(zh©¬)ąąārĖ±ėŗ╦Ń┤_Č©ĄĮŲ┌╚šŲ┌ÖÓ(qu©ón)ārųĄ

ĪĪĪĪ╣╔ār╔ŽąąĢrŲ┌ÖÓ(qu©ón)ĄĮŲ┌╚šārųĄCu=╔Žąą╣╔ār-ł╠(zh©¬)ąąārĖ±

ĪĪĪĪ╣╔ārŽ┬ąąĢrŲ┌ÖÓ(qu©ón)ĄĮŲ┌╚šārųĄCd=0

ĪĪĪĪ(3)ėŗ╦Ń╠ūŲ┌▒ŻųĄ▒╚┬╩

ĪĪĪĪ╠ūŲ┌▒ŻųĄ▒╚┬╩=Ų┌ÖÓ(qu©ón)ārųĄūā╗»/╣╔ārūā╗»=(CU-Cd)/(SU-Sd)

ĪĪĪĪ(4)ėŗ╦Ń═Č┘YĮM║Ž│╔▒Š(Ų┌ÖÓ(qu©ón)ārųĄ)

ĪĪĪĪ┘Å┘I╣╔Ų▒ų¦│÷=╠ūŲ┌▒ŻųĄ┬╩Ī┴╣╔Ų▒¼F(xi©żn)ār=HĪ┴S0

ĪĪĪĪĮĶ┐ŅöĄ(sh©┤)Ņ~=ārĖ±Ž┬ąąĢr╣╔Ų▒╩š╚ļĄ─¼F(xi©żn)ųĄ=(ĄĮŲ┌╚šŽ┬ąą╣╔ārĪ┴╠ūŲ┌▒ŻųĄ▒╚┬╩)/(1+r)= HĪ┴Sd/(1+r)

ĪĪĪĪŲ┌ÖÓ(qu©ón)ārųĄ=═Č┘YĮM║Ž│╔▒Š=┘Å┘I╣╔Ų▒ų¦│÷-ĮĶ┐Ņ

ĪĪĪĪĪŠ└²Īżėŗ╦ŃŅ}Ī┐╝┘įO(sh©©)╝ū╣½╦Š╣╔Ų▒¼F(xi©żn)į┌Ą─╩ąār×ķ10į¬��Ż¼ėą1╣╔ęįįō╣╔Ų▒×ķś╦Ą─┘Y«a(ch©Żn)Ą─┐┤ØqŲ┌ÖÓ(qu©ón)Ż¼ł╠(zh©¬)ąąārĖ±×ķ12į¬��Ż¼ĄĮŲ┌Ģrķg╩Ū9éĆį┬ĪŻ9éĆį┬║¾╣╔ārėąā╔ĘN┐╔─▄Ż║╔Ž╔²25%╗“š▀ĮĄĄ═20%�Ż¼¤o’LļU└¹┬╩×ķ├┐─Ļ6%Ī���Ż¼F(xi©żn)į┌┤“╦Ń┘Å▀M▀m┴┐Ą─╣╔Ų▒ęį╝░ĮĶ╚ļ▒žę¬Ą─┐ŅĒŚĮ©┴óę╗éĆ═Č┘YĮM║Ž�Ż¼╩╣Ą├įōĮM║Ž9éĆį┬║¾Ą─ārųĄ┼c┘Å▀Mįō┐┤ØqŲ┌ÖÓ(qu©ón)ŽÓĄ╚��ĪŻ

ĪĪĪĪę¬Ū¾Ż║(ĮY(ji©”)╣¹Š∙▒Ż┴¶ā╔╬╗ąĪöĄ(sh©┤))

ĪĪĪĪ(1)┤_Č©┐╔─▄Ą─ĄĮŲ┌╚š╣╔Ų▒ārĖ±;

ĪĪĪĪ(2)Ė∙ō■(j©┤)ł╠(zh©¬)ąąārĖ±ėŗ╦Ń┤_Č©ĄĮŲ┌╚šŲ┌ÖÓ(qu©ón)ārųĄ;

ĪĪĪĪ(3)ėŗ╦Ń╠ūŲ┌▒ŻųĄ┬╩;

ĪĪĪĪ(4)ėŗ╦Ń┘Å▀M╣╔Ų▒Ą─öĄ(sh©┤)┴┐║═ĮĶ┐ŅöĄ(sh©┤)Ņ~;

ĪĪĪĪ(5)Ė∙ō■(j©┤)╔Ž╩÷ėŗ╦ŃĮY(ji©”)╣¹ėŗ╦ŃŲ┌ÖÓ(qu©ón)ārųĄ����ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)╔Žąą╣╔ār=10Ī┴(1+25%)=12.5(į¬)

ĪĪĪĪŽ┬ąą╣╔ār=10Ī┴(1-20%)=8(į¬)

ĪĪĪĪ(2)╣╔ār╔ŽąąĢrŲ┌ÖÓ(qu©ón)ĄĮŲ┌╚šārųĄ

ĪĪĪĪ=╔Žąą╣╔ār-ł╠(zh©¬)ąąārĖ±=12.5-12=0.5(į¬)

ĪĪĪĪ╣╔ārŽ┬ąąĢrŲ┌ÖÓ(qu©ón)ĄĮŲ┌╚šārųĄ=0

ĪĪĪĪ(3)╠ūŲ┌▒ŻųĄ▒╚┬╩=Ų┌ÖÓ(qu©ón)ārųĄūā╗»/╣╔ārūā╗»=(0.5-0)/(12.5-8)=0.11

ĪĪĪĪ(4)┘Å▀M╣╔Ų▒Ą─öĄ(sh©┤)┴┐=╠ūŲ┌▒ŻųĄ▒╚┬╩=0.11(╣╔)

ĪĪĪĪĮĶ┐ŅöĄ(sh©┤)Ņ~=(ĄĮŲ┌╚šŽ┬ąą╣╔ārĪ┴╠ūŲ┌▒ŻųĄ┬╩)/(1+6%Ī┴9/12)=(8Ī┴0.11)/(1+4.5%)=0.84(į¬)

ĪĪĪĪ(5)Ų┌ÖÓ(qu©ón)ārųĄ=┘Å┘I╣╔Ų▒ų¦│÷-ĮĶ┐Ņ=10Ī┴0.11-0.84=0.26(į¬)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é