ЎЎЎЎФЪХыуwҢУГжәНҳI(yЁЁ)„Х(wЁҙ)БчіМҢУГжБЛҪвғИ(nЁЁi)ІҝҝШЦЖ

ЎЎЎЎЎҫғИ(nЁЁi)ИЭҢ§(dЁЈo)әҪЎҝЈә

ЎЎЎЎ(Т»)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөДИЛҶT

ЎЎЎЎ(¶ю)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөДЦШьc

ЎЎЎЎ(Иэ)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөД·Ҫ·Ё

ЎЎЎЎ(ЛД)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөДғИ(nЁЁi)ИЭ

ЎЎЎЎ(Ое)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөДУӣдӣ

ЎЎЎЎ(Бщ)ХыуwҢУГжөДғИ(nЁЁi)ІҝҝШЦЖЕcҝШЦЖӯh(huЁўn)ҫіөДкP(guЁЎn)Пө

ЎЎЎЎ(ЖЯ)БЛҪвҳI(yЁЁ)„Х(wЁҙ)БчіМҢУГжғИ(nЁЁi)ІҝҝШЦЖөДІҪуE

ЎЎЎЎ(°Л)ЧR„eәНБЛҪвҝШЦЖ

ЎЎЎЎ(ҫЕ)іхІҪФuғrғИ(nЁЁi)ІҝҝШЦЖ

ЎЎЎЎЎҫЛщҢЩХВ№қ(jiЁҰ)ЎҝЈә

ЎЎЎЎұҫЦӘЧRьcҢЩУЪЎ¶ҢҸУӢЎ·ҝЖДҝөЪЖЯХВпL(fЁҘng)лUФu№АөЪЛД№қ(jiЁҰ)БЛҪвұ»ҢҸУӢҶОО»өДғИ(nЁЁi)ІҝҝШЦЖөДғИ(nЁЁi)ИЭ�ЎЈ

ЎЎЎЎЎҫЦӘЧRьcЎҝЈәФЪХыуwҢУГжәНҳI(yЁЁ)„Х(wЁҙ)БчіМҢУГжБЛҪвғИ(nЁЁi)ІҝҝШЦЖ

ЎЎЎЎ(Т»)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөДИЛҶT

ЎЎЎЎҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖөДБЛҪвУЙн—ДҝҪMЦРҢҰұ»ҢҸУӢҶОО»ЗйӣrұИЭ^БЛҪвЗТЭ^УРҪӣ(jЁ©ng)тһөДіЙҶTШ“(fЁҙ)Шҹ(zЁҰ)Ј¬Н¬•rРиТӘн—ДҝҪMЖдЛыіЙҶTөД…ўЕcәНЕдәП�����ЎЈ

ЎЎЎЎ(¶ю)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөДЦШьc

ЎЎЎЎ1.ҢҰУЪЯBАm(xЁҙ)ҢҸУӢ�Ј¬ЧўғФ•юУӢҺҹҝЙТФЦШьcкP(guЁЎn)ЧўХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖөДЧғ»ҜЗйӣr����Ј¬°ьАЁУЙУЪұ»ҢҸУӢҶОО»ј°Ждӯh(huЁўn)ҫіөДЧғ»Ҝ¶шҢ§(dЁЈo)ЦВғИ(nЁЁi)ІҝҝШЦЖ°l(fЁЎ)ЙъөДЧғ»ҜТФј°ІЙИЎөДҢҰІЯЎЈ

ЎЎЎЎ2.ЧўғФ•юУӢҺҹЯҖРиТӘМШ„eҝј‘]ТтОиұЧ¶шҢ§(dЁЈo)ЦВЦШҙуеeҲуөДҝЙДЬРФј°ЖдУ°н‘�ЎЈ

ЎЎЎЎ(Иэ)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөД·Ҫ·Ё

ЎЎЎЎ1.ФғҶ–ұ»ҢҸУӢҶОО»ИЛҶT;

ЎЎЎЎ2.У^ІмМШ¶ЁҝШЦЖөД‘Ә(yЁ©ng)УГ;

ЎЎЎЎ3.ҷzІйОДјюәНҲуёж;

ЎЎЎЎ4.ҲМ(zhЁӘ)РРҙ©РРңyФҮЎЈ

ЎЎЎЎ(ЛД)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөДғИ(nЁЁi)ИЭ

ЎЎЎЎФЪБЛҪвғИ(nЁЁi)ІҝҝШЦЖөДёчҳӢ(gЁ°u)іЙТӘЛШ•r����Ј¬ЧўғФ•юУӢҺҹ‘Ә(yЁ©ng)®”(dЁЎng)ҢҰұ»ҢҸУӢҶОО»ХыуwҢУГжөДғИ(nЁЁi)ІҝҝШЦЖөДФO(shЁЁ)УӢЯM(jЁ¬n)РРФuғr���Ј¬Іўҙ_¶ЁЖдКЗ·сөГөҪҲМ(zhЁӘ)РРЎЈ

ЎЎЎЎ(Ое)ҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖБЛҪвөДУӣдӣ

ЎЎЎЎЧўғФ•юУӢҺҹ‘Ә(yЁ©ng)®”(dЁЎng)ҢўҢҰұ»ҢҸУӢҶОО»ХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖёчТӘЛШөДБЛҪвТӘьcәНҢҚК©өДпL(fЁҘng)лUФu№АіМРтј°ЖдҪY(jiЁҰ)№ыөИРОіЙҢҸУӢ№ӨЧчУӣдӣ��Ј¬ІўҢҰУ°н‘ЧўғФ•юУӢҺҹҢҰХыуwҢУГжғИ(nЁЁi)ІҝҝШЦЖУРР§РФЯM(jЁ¬n)РРЕР”аөДТтЛШјУТФФ”јҡ(xЁ¬)Уӣдӣ���ЎЈ

ЎЎЎЎ(Бщ)ХыуwҢУГжөДғИ(nЁЁi)ІҝҝШЦЖЕcҝШЦЖӯh(huЁўn)ҫіөДкP(guЁЎn)Пө

ЎЎЎЎШ”„Х(wЁҙ)ҲуұнҢУҙОөДЦШҙуеeҲупL(fЁҘng)лUәЬҝЙДЬФҙУЪұЎИхөДҝШЦЖӯh(huЁўn)ҫі�����Ј¬ТтҙЛ����Ј¬ЧўғФ•юУӢҺҹФЪФu№АШ”„Х(wЁҙ)ҲуұнҢУҙОөДЦШҙуеeҲупL(fЁҘng)лU•r�Ј¬‘Ә(yЁ©ng)®”(dЁЎng)Ңўұ»ҢҸУӢҶОО»ХыуwҢУГжөДғИ(nЁЁi)ІҝҝШЦЖ оӣrәНБЛҪвөҪөДұ»ҢҸУӢҶОО»ј°Ждӯh(huЁўn)ҫіЖдЛы·ҪГжөДЗйӣrҪY(jiЁҰ)әПЖрҒнҝј‘]ЎЈ

ЎЎЎЎ(ЖЯ)БЛҪвҳI(yЁЁ)„Х(wЁҙ)БчіМҢУГжғИ(nЁЁi)ІҝҝШЦЖөДІҪуE

ЎЎЎЎ1.ҙ_¶Ёұ»ҢҸУӢҶОО»өДЦШТӘҳI(yЁЁ)„Х(wЁҙ)БчіМәНЦШТӘҪ»ТЧоҗ„e(ұИИзөЪ9-12ХВөДёчЦШТӘҪ»ТЧ);

ЎЎЎЎ2.БЛҪвЦШТӘҪ»ТЧБчіМ���Ј¬ІўУӣдӣ«@өГөДБЛҪв(ұИИзҪМІДP199ұн9-6өДөЪ1БР);

ЎЎЎЎ3.ҙ_¶ЁҝЙДЬ°l(fЁЎ)ЙъеeҲуөДӯh(huЁўn)№қ(jiЁҰ);

ЎЎЎЎ4.ЧR„eәНБЛҪвПакP(guЁЎn)ҝШЦЖ(ұИИзҪМІДP199ұн9-6өДөЪ2Ўў3БР);

ЎЎЎЎ5.ҲМ(zhЁӘ)РРҙ©РРңyФҮ(ҪМІДP153)�����Ј¬ЧCҢҚҢҰҪ»ТЧБчіМәНПакP(guЁЎn)ҝШЦЖөДБЛҪвЎЈ

ЎЎЎЎ6.ЯM(jЁ¬n)РРіхІҪФuғrәНпL(fЁҘng)лUФu№А(ҪМІДP153)�����ЎЈ

ЎЎЎЎ(°Л)ЧR„eәНБЛҪвҝШЦЖ(оA(yЁҙ)·АРФҝШЦЖЕcҷzІйРФҝШЦЖ)

ЎЎЎЎ1.оA(yЁҙ)·АРФҝШЦЖ

ЎЎЎЎоA(yЁҙ)·АРФҝШЦЖНЁіЈУГУЪХэіЈҳI(yЁЁ)„Х(wЁҙ)БчіМөДГҝТ»н—Ҫ»ТЧ�����Ј¬ТФ·АЦ№еeҲуөД°l(fЁЎ)Йъ�����ЎЈоA(yЁҙ)·АРФҝШЦЖҝЙДЬКЗИЛ№ӨөД�Ј¬ТІҝЙДЬКЗЧФ„У»ҜөДЎЈ

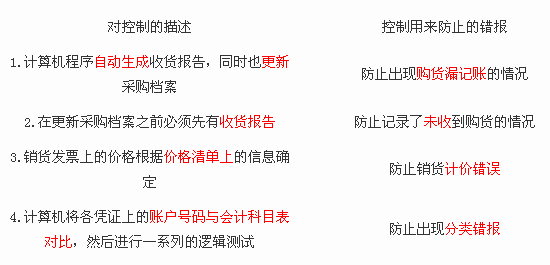

ЎЎЎЎПВұнКЗоA(yЁҙ)·АРФҝШЦЖј°ЖдДЬ·АЦ№еeҲуөДАэЧУ���ЎЈ

ЎЎЎЎ2.ҷzІйРФҝШЦЖ

ЎЎЎЎҪЁБўҷzІйРФҝШЦЖөДДҝөДКЗ°l(fЁЎ)¬F(xiЁӨn)БчіМЦРҝЙДЬ°l(fЁЎ)ЙъөДеeҲу(ұM№ЬУРоA(yЁҙ)·АРФҝШЦЖЯҖКЗ•ю°l(fЁЎ)ЙъөДеeҲу)���ЎЈҷzІйРФҝШЦЖНЁіЈКЗ№ЬАнҢУУГҒнұO(jiЁЎn)¶ҪҢҚ¬F(xiЁӨn)БчіМДҝҳЛ(biЁЎo)өДҝШЦЖ��Ј¬ҷzІйРФҝШЦЖҝЙТФУЙИЛ№ӨҲМ(zhЁӘ)РРЈ¬ТІҝЙТФУЙРЕПўПөҪy(tЁҜng)ЧФ„УҲМ(zhЁӘ)РР��ЎЈ

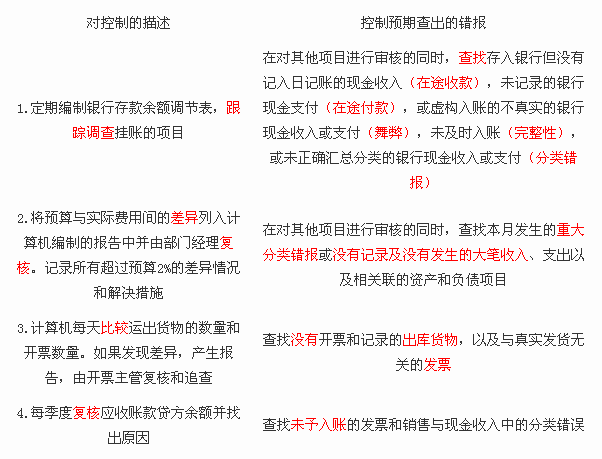

ЎЎЎЎПВұнКЗҷzІйРФҝШЦЖј°ЖдҝЙДЬІйіцөДеeҲуөДАэЧУЎЈ

ЎЎЎЎ(ҫЕ)іхІҪФuғrғИ(nЁЁi)ІҝҝШЦЖ

ЎЎЎЎЧўғФ•юУӢҺҹНЁЯ^пL(fЁҘng)лUФu№АіМРтБЛҪвғИ(nЁЁi)ІҝҝШЦЖ��Ј¬«@ИЎҢҸУӢЧC“ю(jЁҙ)���Ј¬ФuғrҝШЦЖФO(shЁЁ)УӢөДәПАнРФІўҙ_¶ЁЖдКЗ·сөГөҪҲМ(zhЁӘ)РРЎЈФu№АҪY(jiЁҰ)Х“ҝЙДЬУРТФПВИэ·NЈә

ЎЎЎЎ1.ЛщФO(shЁЁ)УӢөДҝШЦЖҶОӘҡ»тЯBН¬ЖдЛыҝШЦЖДЬүт·АЦ№»т°l(fЁЎ)¬F(xiЁӨn)ІўјmХэЦШҙуеeҲуЈ¬ІўөГөҪҲМ(zhЁӘ)РР;

ЎЎЎЎ2.ҝШЦЖұҫЙнөДФO(shЁЁ)УӢКЗәПАнөД����Ј¬ө«ӣ]УРөГөҪҲМ(zhЁӘ)РР;

ЎЎЎЎ3.ҝШЦЖұҫЙнөДФO(shЁЁ)УӢҫНКЗҹoР§өД»тИұ·ҰұШТӘөДҝШЦЖЎЈ

кP(guЁЎn)Чў"566ЧўғФ•юУӢҺҹ"ОўРЕЈ¬өЪТ»•rйg«@ИЎЧоРВЩYУҚЎўФҮо}�ЎўғИ(nЁЁi)ІҝЩYБПөИРЕПў!

ЧўғФ•юУӢҺҹо}ҺмЎҫКЦҷCо}ҺмПВЭdЎҝ| ОўРЕЛСЛч"566ЧўғФ•юУӢҺҹ"

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2015ДкЧўғФ•юУӢҺҹЎ¶¶җ·ЁЎ·ХВ№қ(jiЁҰ)ҫҡБ•(xЁӘ)о}…RҝӮ

ЎЎЎЎ2015ДкЧўғФ•юУӢҺҹЎ¶•юУӢЎ·ЧоРВҝјьcЦvҪв…RҝӮ

ЎЎЎЎ2015ДкЧўғФ•юУӢҺҹҝјФҮЎ¶•юУӢЎ·ХВ№қ(jiЁҰ)ҫҡБ•(xЁӘ)о}…RҝӮ

ЎЎЎЎИfо}ҺмЈә2010-2014ЧўғФ•юУӢҺҹЎ¶ҢҸУӢЎ·Хжо}ј°ҙр°ё

ПВЭd

ПВЭd