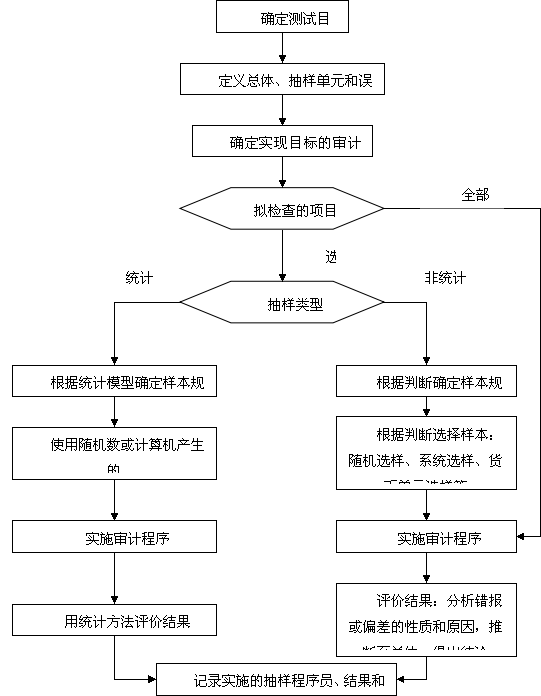

ĪĪĪĪīÅėŗ£yįćĄ─┐é¾w(ųž³cšŲ╬š,Į╠▓─P141)

ĪĪĪĪ1.įuār┐é¾wĄ─▀m«ö(d©Īng)ąį

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)┤_Č©┐é¾w▀m║Žė┌╠žČ©Ą─īÅėŗ─┐ś╦(bi©Īo)�Ż¼░³└©▀m║Žė┌£yįćĄ─ĘĮŽ“��ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„Ī┐▀@└’Ą─Ī░īÅėŗ─┐ś╦(bi©Īo)Ī▒▓╗╩Ū┐é¾wīÅėŗ─┐ś╦(bi©Īo)����Ż¼Č°╩Ū┼c─│ę╗šJČ©Ą─£yįćŽÓĻP(gu©Īn)Ą──┐ś╦(bi©Īo)Ż¼┐╔─▄╩Ū┐žųŲ£yįć─┐ś╦(bi©Īo)���Ż¼┐╔─▄╩Ū╝Ü╣Ø(ji©”)£yįć─┐ś╦(bi©Īo)�����ĪŻ

ĪĪĪĪ└²╚ńŻ║╗©┴╦Äū╚fį¬ł¾├¹▒▒Š®ę╗╝ęūóāįĢ■ėŗĤ┐╝įć░³▀^ÅŖ╗»░Ó����ĪŻ╚ź─ĻįōÅŖ╗»░Óč║Ņ}Ą─├³ųą┬╩ĘŪ│ŻĖ▀Ż¼ąĶę¬įō▌oī¦(d©Żo)ÅŖ╗»░Ó┘Y┴ŽĄ─┼¾ėč╝ė╬ęQQ750158010├Ō┘M╦„╚Ī üĒš▀▓╗Š▄�����Ż¼ųę╗Ļæ└m(x©┤)░l(f©Ī)╦═Įo┤¾╝ę���Ż¼ ŽŻ═¹┤¾╝ęČ╝─▄Ēś└¹═©▀^┐╝įć─├ūC��ĪŻ

ĪĪĪĪ(1)£yįćė├ęį▒ŻūC╦∙ėą░l(f©Ī)▀\╔╠ŲĘČ╝ęčķ_å╬Ą─┐žųŲ╩Ūʱėąą¦▀\ąą�Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)īó╦∙ėąęč░l(f©Ī)▀\Ą─ĒŚ─┐ū„×ķ┐é¾w;

ĪĪĪĪ(2)£yįćæ¬(y©®ng)ĖČ┘~┐ŅĄ─Ė▀╣└�����Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)īóæ¬(y©®ng)ĖČ┘~┐ŅŪÕå╬Č©┴x×ķ┐é¾w;

ĪĪĪĪ(3)£yįćæ¬(y©®ng)ĖČ┘~┐ŅĄ─Ą═╣└�����Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)īó║¾üĒų¦ĖČĄ─ūC├„���Īó╬┤ĖČ┐ŅĄ─░l(f©Ī)Ų▒�����Īó╣®žø╔╠Ą─ī”┘~å╬�Īóø]ėąõN╩█░l(f©Ī)Ų▒ī”æ¬(y©®ng)Ą─╩šžøł¾Ėµ�����Ż¼╗“─▄╠ß╣®Ą═╣└æ¬(y©®ng)ĖČ┘~┐ŅĄ─īÅėŗūCō■(j©┤)Ą─Ųõ╦¹┐é¾wČ©┴x×ķ┐é¾w���Ż¼Č°▓╗╩Ūīóæ¬(y©®ng)ĖČ┘~┐ŅŪÕå╬Č©┴x×ķ┐é¾w�ĪŻ

ĪĪĪĪ2.įuār┐é¾wĄ─═Ļš¹ąį

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)Å─┐é¾wĒŚ─┐ā╚(n©©i)╚▌║═╔µ╝░ĢrķgĄ╚ĘĮ├µ┤_Č©┐é¾wĄ─═Ļš¹ąį�ĪŻ

ĪĪĪĪ└²╚ńŻ║

ĪĪĪĪ(1)Å─┐é¾wĒŚ─┐ā╚(n©©i)╚▌üĒ┐┤Ż¼Å─Ön░Ėųą▀x╚ĪĖČ┐ŅūC├„����Ż¼│²ĘŪ┤_ą┼╦∙ėąĄ─ĖČ┐ŅūC├„Č╝ęčÜwÖnŻ¼Ę±ätūóāįĢ■ėŗĤ▓╗─▄ī”įōŲ┌ķgĄ─╦∙ėąĖČ┐ŅūC├„ū÷│÷ĮY(ji©”)šō;

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„Ī┐┐é¾wĄ─┤_Č©▓╗═Ļš¹��ĪŻę“×ķ╝╚╚╗ęčĮø(j©®ng)ėø╚ļÖn░Ė��Ż¼šf├„ęčĮø(j©®ng)ĖČ┐Ņ��Ż¼Å─ęčĮø(j©®ng)ĖČ┐ŅĄ─ā╚(n©©i)╚▌ųą▀x╚Īśė▒ŠÖz▓ķ╩ŪʱĖČ┐Ņ���Ż¼ūŅ║¾Ą├│÷Ą─ĮY(ji©”)šō╩Ū├┐ę╗éĆČ╝ĖČ┐Ņ┴╦����ĪŻ

ĪĪĪĪ(2)Å─┐é¾wĒŚ─┐╔µ╝░ĢrķgüĒ┐┤Ż¼╚ń╣¹ī”─│ę╗┐žųŲ╗Ņäėį┌žöäš(w©┤)ł¾ĖµŲ┌ķg╩Ūʱėąą¦▀\ąąū÷│÷ĮY(ji©”)šō��Ż¼┐é¾wæ¬(y©®ng)░³└©üĒūįš¹éĆł¾ĖµŲ┌ķgĄ─╦∙ėąŽÓĻP(gu©Īn)ĒŚ─┐;

ĪĪĪĪ(3)╚ń╣¹ī”ę╗─ĻųąŪ░10éĆį┬Ą─┐žųŲ╗Ņäė╩╣ė├īÅėŗ│ķśėū÷│÷ĮY(ji©”)šō�����Ż¼ī”╩ŻėÓĄ─ā╔éĆį┬ät╩╣ė├╠µ┤·īÅėŗ│╠ą“╗“å╬¬Ü▀x╚Īśė▒Š���ĪŻ

ĪĪĪĪ3.Å─┤·▒Ē┐é¾wĄ─īŹ╬’ųą▀x╚Īśė▒ŠĒŚ─┐(PPS│ķśė)

ĪĪĪĪūóāįĢ■ėŗĤ▒žĒÜįö╝Ü┴╦ĮŌ┤·▒Ē┐é¾wĄ─īŹ╬’�Ż¼┤_Č©┤·▒Ē┐é¾wĄ─īŹ╬’╩Ūʱ░³└©š¹éĆ┐é¾w�����ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„Ī┐┤·▒Ē┐é¾wĄ─īŹ╬’Ą─┼e└²šłęŖĮ╠▓─P173▒Ē8-16Ą┌1┴ąĄ─īŹ╬’å╬į¬���ĪŻ

ĪĪĪĪ└²╚ńŻ║(1)╚ń╣¹īó╠žČ©╚šŲ┌Ą─╦∙ėąæ¬(y©®ng)╩š┘~┐ŅėÓŅ~Č©┴x×ķ┐é¾w��Ż¼┤·▒Ē┐é¾wĄ─īŹ╬’Š═╩Ū┤“ėĪĄ─įō╚š┐═æ¶æ¬(y©®ng)╩š┘~┐ŅėÓŅ~├„╝Ü▒Ē;

ĪĪĪĪ(2)╚ń╣¹īó─│ę╗£yįćŲ┌ķgĄ─õN╩█╩š╚ļČ©┴x×ķ┐é¾w���Ż¼┤·▒Ē┐é¾wĄ─īŹ╬’Š═┐╔─▄╩Ūėøõøį┌õN╩█├„╝Ü┘~ųąĄ─õN╩█Į╗ęūŻ¼ę▓┐╔─▄╩ŪõN╩█░l(f©Ī)Ų▒;

ĪĪĪĪ(3)╚ń╣¹šJ×ķ┤·▒Ē┐é¾wĄ─īŹ╬’▀z┬®┴╦æ¬(y©®ng)░³║¼į┌ūŅĮKįuārųąĄ─┐é¾wĒŚ─┐����Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)▀xō±ą┬Ą─īŹ╬’���Ż¼╗“?q©▒)”▒╗┼┼│²į┌īŹ╬’ų«═ŌĄ─ĒŚ─┐īŹ╩®╠µ┤·│╠ą“Ī?/P>

ĪĪĪĪ(╚²)Č©┴x│ķśėå╬į¬(Į╠▓─P141)

ĪĪĪĪ1.į┌┐žųŲ£yįćųąŻ¼│ķśėå╬į¬═©│Ż╩Ū─▄ē“╠ß╣®┐žųŲ▀\ąąūCō■(j©┤)Ą─╬─╝■┘Y┴Ž��ĪŻ

ĪĪĪĪ2.į┌╝Ü╣Ø(ji©”)£yįćųą��Ż¼│ķśėå╬į¬┐╔─▄╩Ūę╗éĆ┘~æ¶ėÓŅ~��Īóę╗╣PĮ╗ęū╗“Į╗ęūųąĄ─ę╗ĒŚėøõø��Ż¼╔§ų┴×ķ├┐éĆžøÄ┼å╬į¬(PPS│ķśė)�����ĪŻ

ĪĪĪĪśė▒ŠįO(sh©©)ėŗļAČ╬

ĪĪĪĪĘųīė(└ĒĮŌšŲ╬š,Į╠▓─P141)

ĪĪĪĪ1.Ęųīė╩ŪųĖīóę╗éĆ┐é¾wäØĘų×ķČÓéĆūė┐é¾wĄ─▀^│╠���Ż¼├┐éĆūė┐é¾wė╔ę╗ĮMŠ▀ėąŽÓ═¼╠žš„(═©│Ż×ķĮŅ~)Ą─│ķśėå╬į¬ĮM│╔;

ĪĪĪĪ2.╚ń╣¹┐é¾wĒŚ─┐┤µį┌ųž┤¾Ą─ūā«ÉąįŻ¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)┐╝æ]Ęųīė;(Į╠▓─P143▒Ē8-1)

ĪĪĪĪ3.Ęųīė┐╔ęįĮĄĄ═├┐ę╗īėųąĒŚ─┐Ą─ūā«Éąį���Ż¼Å─Č°į┌│ķśė’L(f©źng)ļUø]ėą│╔▒╚└²į÷╝ėĄ─Ū░╠ߎ┬£pąĪśė▒ŠęÄ(gu©®)─Ż�ĪŻ

ĪĪĪĪ└²╚ń����Ż¼║»ūCæ¬(y©®ng)╩š┘~┐ŅĢr����Ż¼┐╔ęį░┤æ¬(y©®ng)╩š┘~┐Ņ┘~æ¶ĮŅ~┤¾ąĪĘų×ķ╚²īėŻ║

ĪĪĪĪ(1)ī”ė┌ĮŅ~į┌10000į¬ęį╔ŽĄ─æ¬(y©®ng)╩š┘~┐Ņ┘~æ¶��Ż¼æ¬(y©®ng)▀Mąą╚½▓┐║»ūC;

ĪĪĪĪ(2)ī”ė┌ĮŅ~į┌5000-10000į¬Ą─æ¬(y©®ng)╩š┘~┐Ņ┘~æ¶�����Ż¼ū„×ķę╗éĆūė┐é¾w▀x╚Īśė▒Š▀Mąą║»ūC;

ĪĪĪĪ(3)ī”ė┌ĮŅ~į┌5000į¬ęįŽ┬Ą─æ¬(y©®ng)╩š┘~┐Ņ┘~æ¶��Ż¼ū„×ķę╗éĆūė┐é¾w▀x╚Īśė▒Š▀Mąą║»ūC��ĪŻ

ĪĪĪĪ(╬Õ)Č©┴xš`▓Ņśŗ(g©░u)│╔Śl╝■(Į╠▓─P142)

ĪĪĪĪ1.į┌┐žųŲ£yįćųą����Ż¼š`▓Ņ╩ŪųĖ┐žųŲŲ½▓ŅŻ¼▒╚╚ńŻ║┐žųŲ£yįćųąĪ░š`▓ŅĪ▒│Ż│ŻųĖŲ½▓Ņ┬╩

ĪĪĪĪ2.į┌╝Ü╣Ø(ji©”)£yįćųą��Ż¼š`▓Ņ╩ŪųĖÕeł¾(ĮŅ~)▒╚╚ńŻ║╝Ü╣Ø(ji©”)£yįćųąĪ░š`▓ŅĪ▒│Ż│ŻųĖÕeł¾ĮŅ~

ĪĪĪĪ▀x╚Īśė▒ŠļAČ╬Ż║ė░Ēæśė▒ŠęÄ(gu©®)─ŻĄ─ę“╦ž

| ė░Ēæę“╦ž |

┐žųŲ£yįć |

╝Ü╣Ø(ji©”)£yįć |

┼cśė▒ŠęÄ(gu©®)─ŻĄ─ĻP(gu©Īn)ŽĄ |

| ┐╔Įė╩▄Ą─│ķśė’L(f©źng)ļU |

┐╔Įė╩▄Ą─ą┼┘ć▀^Č╚’L(f©źng)ļU |

┐╔Įė╩▄Ą─š`╩▄’L(f©źng)ļU |

Ę┤Ž“ūāäė |

| ┐╔╚▌╚╠š`▓Ņ |

┐╔╚▌╚╠Ų½▓Ņ┬╩ |

┐╔╚▌╚╠Õeł¾ |

Ę┤Ž“ūāäė |

| ŅA(y©┤)ėŗ┐é¾wš`▓Ņ |

ŅA(y©┤)ėŗ┐é¾wŲ½▓Ņ┬╩ |

ŅA(y©┤)ėŗ┐é¾wÕeł¾ |

═¼Ž“ūāäė |

| ┐é¾wūā«Éąį |

Ī¬ |

┐é¾wūā«Éąį |

═¼Ž“ūāäė |

| ┐é¾węÄ(gu©®)─Ż |

┐é¾węÄ(gu©®)─Ż |

┐é¾węÄ(gu©®)─Ż |

ė░Ēæ║▄ąĪ |

ĪĪĪĪ(Č■)▀x╚Īśė▒ŠĄ─ĘĮĘ©(Į╠▓─P144-P145)

ĪĪĪĪ1.╩╣ė├ļSÖCöĄ(sh©┤)▒Ē╗“ėŗ╦ŃÖC▌oų·īÅėŗ╝╝ąg(sh©┤)▀xśė(Į╠▓─P144▒Ē8-2)

ĪĪĪĪ(1)┤_Č©┤·▒Ē£yįćī”Ž¾Ą─ļSÖCŠÄ╠¢;

ĪĪĪĪ(2)┤_Č©▀x╚Īśė▒ŠĄ─Ų³c;

ĪĪĪĪ(3)┤_Č©▀x╚Īśė▒ŠĄ─ĘĮŽ“����ĪŻ

ĪĪĪĪ2.ŽĄĮy(t©»ng)▀xśė(ĮY(ji©”)║ŽĮ╠▓─P145┼e└²)

ĪĪĪĪ(1)┤_Č©£yįć┐é¾w;

ĪĪĪĪ(2)┤_Č©śė▒ŠęÄ(gu©®)─Ż;

ĪĪĪĪ(3)┤_Č©▀xśėķgŠÓ;

ĪĪĪĪ(4)┤_Č©▀x╚Īśė▒ŠĄ─Ų³c;

ĪĪĪĪ(5)ę└┤╬┤_Č©ąĶę¬£yįćĄ─śė▒ŠĪŻ

ĪĪĪĪ3.ļSęŌ▀xśė

ĪĪĪĪįuārśė▒ŠĮY(ji©”)╣¹(Į╠▓─P146)

ĪĪĪĪ(ę╗)┐žųŲ£yįćųąī”śė▒ŠĮY(ji©”)╣¹įuār(Į╠▓─P146)

ĪĪĪĪ1.╚ń╣¹ūóāįĢ■ėŗĤ▓╔ė├Ą─╩ŪĮy(t©»ng)ėŗ│ķśė�Ż¼ätįuārĄ─ś╦(bi©Īo)£╩(zh©│n)╩ŪĪ░┐é¾wŲ½▓Ņ┬╩╔ŽŽ▐┼c┐╔╚▌╚╠Ų½▓Ņ┬╩Ą─ĻP(gu©Īn)ŽĄĪ▒Ż¼Š▀¾wüĒšfČ■š▀Ą─ĻP(gu©Īn)ŽĄ┐╔─▄╩ŪŻ║

ĪĪĪĪ(1)┐é¾wŲ½▓Ņ┬╩╔ŽŽ▐Ą═ė┌┐╔╚▌╚╠Ų½▓Ņ┬╩Ģr����Ż¼│ķśėĮY(ji©”)╣¹┐╔ęįĮė╩▄;

ĪĪĪĪ(2)┐é¾wŲ½▓Ņ┬╩╔ŽŽ▐┤¾ė┌╗“Ą╚ė┌┐╔╚▌╚╠Ų½▓Ņ┬╩Ģr��Ż¼│ķśėĮY(ji©”)╣¹▓╗─▄Įė╩▄;

ĪĪĪĪ(3)┐é¾wŲ½▓Ņ┬╩╔ŽŽ▐Ą═ė┌Ą½ĮėĮ³┐╔╚▌╚╠Ų½▓Ņ┬╩Ģr�Ż¼┐╝æ]╩ŪʱĮė╩▄┐é¾w����Ż¼▓ó┐╝æ]╩ŪʱąĶę¬öU┤¾£yįćĘČć·���ĪŻ

ĪĪĪĪ2.╚ń╣¹ūóāįĢ■ėŗĤ▓╔ė├Ą─╩ŪĘŪĮy(t©»ng)ėŗ│ķśė�Ż¼ätįuārĄ─ś╦(bi©Īo)£╩(zh©│n)╩ŪĪ░śė▒ŠŲ½▓Ņ┬╩┼c┐╔╚▌╚╠Ų½▓Ņ┬╩Ą─ĻP(gu©Īn)ŽĄĪ▒�����Ż¼ūóāįĢ■ėŗĤĖ∙ō■(j©┤)Įø(j©®ng)“×║═┬ÜśI(y©©)┼ąöÓ▓╔ė├Ė³╝ėųö╔„Ą─æB(t©żi)Č╚įuār│ķśėĮY(ji©”)╣¹�����Ż¼Š▀¾wüĒšfČ■š▀Ą─ĻP(gu©Īn)ŽĄ┐╔─▄╩ŪŻ║

ĪĪĪĪ(1)śė▒ŠŲ½▓Ņ┬╩┤¾ė┌┐╔╚▌╚╠Ų½▓Ņ┬╩���Ż¼│ķśėĮY(ji©”)╣¹▓╗─▄Įė╩▄;

ĪĪĪĪ(2)śė▒ŠŲ½▓Ņ┬╩Ą═ė┌Ą½ĮėĮ³┐╔╚▌╚╠Ų½▓Ņ┬╩�Ż¼│ķśėĮY(ji©”)╣¹▓╗─▄Įė╩▄;

ĪĪĪĪ(3)śė▒ŠŲ½▓Ņ┬╩┤¾┤¾Ą═ė┌┐╔╚▌╚╠Ų½▓Ņ┬╩��Ż¼│ķśėĮY(ji©”)╣¹┐╔ęįĮė╩▄;

ĪĪĪĪ(4)śė▒ŠŲ½▓Ņ┬╩┼c┐╔╚▌╚╠Ų½▓Ņ┬╩Ą─ĻP(gu©Īn)ŽĄ╩Ū▓╗┤¾▓╗ąĪĢrŻ¼ätæ¬(y©®ng)┐╝æ]╩ŪʱöU┤¾śė▒ŠęÄ(gu©®)─Ż���ĪŻ

ĪĪĪĪ┐žųŲ£yįćī”╝Ü╣Ø(ji©”)£yįćśė▒ŠęÄ(gu©®)─ŻĄ─ė░Ēæ

| ┐žųŲ£yįćĄ─ĮY(ji©”)╣¹ |

įu╣└Ą─ųž┤¾Õeł¾’L(f©źng)ļU╦«ŲĮ |

┤_Č©Ą─┐╔Įė╩▄š`╩▄’L(f©źng)ļU |

öMįO(sh©©)ėŗĄ─╝Ü╣Ø(ji©”)£yįćĄ─śė▒ŠęÄ(gu©®)─Ż |

| ā╚(n©©i)▓┐┐žųŲėąą¦ąį▌^Ė▀ |

▌^Ą═ |

▌^Ė▀ |

▌^ąĪ |

| ā╚(n©©i)▓┐┐žųŲėąą¦ąį▌^Ą═ |

▌^Ė▀ |

▌^Ą═ |

▌^┤¾ |

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf├„Ī┐

ĪĪĪĪ1.Ė∙ō■(j©┤)īÅėŗ’L(f©źng)ļU─Żą═�����Ż¼Y=K/X���Ż¼▒Ē8-7ųąĄ─Ī░┐žųŲ£yįćĄ─ĮY(ji©”)╣¹Ī▒ų▒Įėė░Ēæųž┤¾Õeł¾’L(f©źng)ļU(X)Ą─įu╣└ Ż¼ę▓ė░ĒæÖz▓ķ’L(f©źng)ļU(Y)Ą─┤_Č©���ĪŻ

ĪĪĪĪ2.╚ń╣¹ūóāįĢ■ėŗĤį┌īŹ╩®’L(f©źng)ļUįu╣└│╠ą“?q©▒)”ā?n©©i)▓┐┐žųŲ┴╦ĮŌ║¾įu╣└Ą─Ī░ā╚(n©©i)▓┐┐žųŲėąą¦ąįĪ▒╚ń╣¹Ė▀ė┌▒Ē8-7ųąĄ─┐žųŲ£yįć║¾Ą├│÷Ą─Ī░ā╚(n©©i)▓┐┐žųŲėąą¦ąįĪ▒����Ż¼ätąĶę¬öU┤¾īŹ┘|(zh©¼)ąį│╠ą“Ą─ĘČć·�����Ż¼ąĶꬹ▐Ė─īÅėŗėŗäØ���ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)µ£ĮėĪ┐Į╠▓─P270Ī░īŹ┘|(zh©¼)ąį│╠ą“Ą─ĘČć·Ī▒ė░Ēæę“╦ž�����ĪŻ

ĪĪĪĪ(Č■)╝Ü╣Ø(ji©”)£yįćųąĄ─śė▒ŠĮY(ji©”)╣¹įuār(Į╠▓─P147)

ĪĪĪĪį┌╝Ü╣Ø(ji©”)£yįćųą��Ż¼ūóāįĢ■ėŗĤ╩ūŽ╚▒žĒÜĖ∙ō■(j©┤)śė▒Šųą░l(f©Ī)¼F(xi©żn)Ą─īŹļHÕeł¾ę¬Ū¾▒╗īÅėŗå╬╬╗š{(di©żo)š¹┘~├µėøõøĮŅ~����ĪŻīó▒╗īÅėŗå╬╬╗ęčĖ³š²Ą─Õeł¾Å─═ŲöÓĄ─┐é¾wÕeł¾ĮŅ~ųą£pĄ¶║¾Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)īóš{(di©żo)š¹║¾Ą─═ŲöÓ┐é¾wÕeł¾┼cįōŅÉĮ╗ęū╗“┘~æ¶ėÓŅ~Ą─┐╔╚▌╚╠Õeł¾ŽÓ▒╚▌^�����Ż¼Ą½▒žĒÜ┐╝æ]│ķśė’L(f©źng)ļU����ĪŻ

ĪĪĪĪ1.╚ń╣¹ūóāįĢ■ėŗĤ▓╔ė├Ą─╩ŪĮy(t©»ng)ėŗ│ķśė��Ż¼ätę└ō■(j©┤)Ž┬┴ąįŁät┼ąöÓŻ║

ĪĪĪĪ(1)┐é¾wÕeł¾╔ŽŽ▐Ą═ė┌┐╔╚▌╚╠Õeł¾����Ż¼▓╗┤µį┌ųž┤¾Õeł¾Ż¼┐╔ęįĮė╩▄;

ĪĪĪĪ(2)┐é¾wÕeł¾╔ŽŽ▐┤¾ė┌╗“Ą╚ė┌┐╔╚▌╚╠Õeł¾�Ż¼┤µį┌ųž┤¾Õeł¾Ż¼▓╗┐╔ęįĮė╩▄��ĪŻ

ĪĪĪĪ2.╚ń╣¹ūóāįĢ■ėŗĤ▓╔ė├Ą─╩ŪĘŪĮy(t©»ng)ėŗ│ķśėŻ¼ätę└ō■(j©┤)Ž┬┴ąįŁät┼ąöÓ(Ė∙ō■(j©┤)Įø(j©®ng)“×║═┬ÜśI(y©©)┼ąöÓ��Ż¼ę¬Ū¾Ė³╝ėųö╔„)Ż║

ĪĪĪĪ(1)š{(di©żo)š¹║¾Ą─┐é¾wÕeł¾┤¾ė┌┐╔╚▌╚╠Õeł¾����Ż¼┤µį┌ųž┤¾Õeł¾Ż¼▓╗─▄Įė╩▄;

ĪĪĪĪ(2)Ą═ė┌Ą½ā╔š▀║▄ĮėĮ³�����Ż¼┤µį┌ųž┤¾Õeł¾����Ż¼▓╗─▄Įė╩▄;

ĪĪĪĪ(3)š{(di©żo)š¹║¾Ą─┐é¾wÕeł¾▀h▀hąĪė┌┐╔╚▌╚╠Õeł¾Ż¼▓╗┤µį┌ųž┤¾Õeł¾���Ż¼┐╔ęįĮė╩▄;

ĪĪĪĪ(4)ā╔š▀ų«ķg▓╗┤¾▓╗ąĪ����Ż¼┐╝æ]─▄ʱĮė╩▄����Ż¼▓ó┐╝æ]╩ŪʱöU┤¾╝Ü╣Ø(ji©”)£yįćĘČć·ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČīÅėŗĪĘ┐╝ŪķĘų╬÷╝░┐“╝▄ĮY(ji©”)śŗ(g©░u)ģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘå╬į¬£yįćŅ}20╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖĮŌ╬÷ģR┐é