ĪĪĪĪ╦─ĪóĢ║Ģrąį▓Ņ«É

ĪĪĪĪĢ║Ģrąį▓Ņ«É╩ŪųĖ┘Y«a(ch©Żn)����Īóžōé∙Ą─┘~├µārųĄ┼cŲõėŗČÉ╗∙ĄA▓╗═¼«a(ch©Żn)╔·Ą─▓ŅŅ~ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)Ģ║Ģrąį▓Ņ«Éī”╬┤üĒŲ┌ķgæ¬╝{ČÉ╦∙Ą├Ņ~Ą─ė░Ēæ����Ż¼Ęų×ķæ¬╝{ČÉĢ║Ģrąį▓Ņ«É║═┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉĪŻ

ĪĪĪĪ│²ę“┘Y«a(ch©Żn)��Ż¼žōé∙Ą─┘~├µārųĄ┼cŲõėŗČÉ╗∙ĄA▓╗═¼«a(ch©Żn)╔·Ą─Ģ║Ģrąį▓Ņ«Éęį═Ō���Ż¼░┤ššČÉĘ©ęÄ(gu©®)Č©┐╔ęįĮY▐D(zhu©Żn)ęį║¾─ĻČ╚Ą─╬┤Åøča╠Øōp║═ČÉ┐ŅĄų£p�Ż¼ę▓ęĢ═¼┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É╠Ä└ĒĪŻ

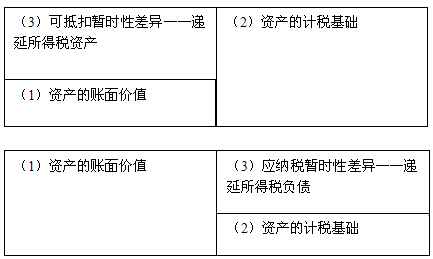

ĪĪĪĪ(ę╗)æ¬╝{ČÉĢ║Ģrąį▓Ņ«É

ĪĪĪĪ1.┘Y«a(ch©Żn)Ą─┘~├µārųĄ┤¾ė┌ŲõėŗČÉ╗∙ĄA���ĪŻ

ĪĪĪĪ2.žōé∙Ą─┘~├µārųĄąĪė┌ŲõėŗČÉ╗∙ĄA�����ĪŻ

ĪĪĪĪ(Č■)┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É

ĪĪĪĪ1.┘Y«a(ch©Żn)Ą─┘~├µārųĄąĪė┌ŲõėŗČÉ╗∙ĄA���ĪŻ

ĪĪĪĪ2.žōé∙Ą─┘~├µārųĄ┤¾ė┌ŲõėŗČÉ╗∙ĄA.

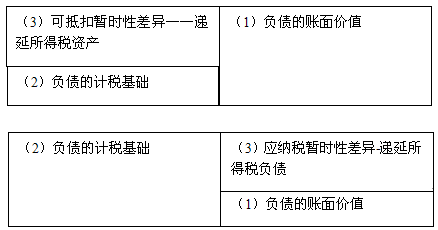

ĪĪĪĪ┘Y«a(ch©Żn)Ą─┐╝æ]Ż║

ĪĪĪĪžōé∙Ą─┐╝æ]Ż║

ĪĪĪĪ(╚²)╠ž╩ŌĒŚ─┐«a(ch©Żn)╔·Ą─Ģ║Ģrąį▓Ņ«É

ĪĪĪĪ1.╬┤ū„×ķ┘Y«a(ch©Żn)Īóžōé∙┤_šJĄ─ĒŚ─┐«a(ch©Żn)╔·Ą─Ģ║Ģrąį▓Ņ«É�����ĪŻ─│ą®Į╗ęū╗“╩┬ĒŚ░l(f©Ī)╔·ęį║¾����Ż¼ę“×ķ▓╗Ę¹║Ž┘Y«a(ch©Żn)Īóžōé∙┤_šJŚl╝■Č°╬┤¾w¼F(xi©żn)×ķ┘Y«a(ch©Żn)žōé∙▒ĒųąĄ─┘Y«a(ch©Żn)╗“žōé∙�Ż¼Ą½░┤ššČÉĘ©ęÄ(gu©®)Č©─▄ē“┤_Č©ŲõėŗČÉ╗∙ĄAĄ─����Ż¼Ųõ┘~├µārųĄ┴Ń┼cėŗČÉ╗∙ĄAų«ķgĄ─▓Ņ«Éę▓śŗ│╔Ģ║Ģrąį▓Ņ«ÉĪŻ╚ńŲ¾śI(y©©)░l(f©Ī)╔·Ą─Ę¹║ŽŚl╝■Ą─ÅVĖµ┘M║═śI(y©©)äšą¹é„┘Mų¦│÷���Ż¼│²┴ĒėąęÄ(gu©®)Č©═Ō�Ż¼▓╗│¼▀^«ö─ĻõN╩█╩š╚ļ15%Ą─▓┐Ęų£╩ėĶ┐█│²;│¼▀^▓┐Ęų£╩ėĶį┌ęį║¾╝{ČÉ─ĻČ╚ĮY▐D(zhu©Żn)┐█│²ĪŻįōŅÉ┘Mė├į┌░l(f©Ī)╔·Ģr░┤ššĢ■ėŗ£╩ätęÄ(gu©®)Č©╝┤ėŗ╚ļ«öŲ┌ōpęµ�����Ż¼▓╗ą╬│╔┘Y«a(ch©Żn)žōé∙▒ĒųąĄ─┘Y«a(ch©Żn)�����Ż¼Ą½░┤ššČÉĘ©ęÄ(gu©®)Č©┐╔ęį┤_Č©ŲõėŗČÉ╗∙ĄAĄ─����Ż¼ā╔š▀ų«ķgĄ─▓Ņ«Éę▓ą╬│╔Ģ║Ģrąį▓Ņ«ÉĪŻ

ĪĪĪĪĪŠ└²14Ī┐A╣½╦Š20Ī┴7─Ļ░l(f©Ī)╔·┴╦2 000╚fį¬ÅVĖµ┘Mų¦│÷�Ż¼░l(f©Ī)╔·Ģręčū„×ķõN╩█┘Mė├ėŗ╚ļ«öŲ┌ōpęµĪŻČÉĘ©ęÄ(gu©®)Č©����Ż¼įōŅÉų¦│÷▓╗│¼▀^«ö─ĻõN╩█╩š╚ļ15%Ą─▓┐Ęųį╩įS«öŲ┌ČÉŪ░┐█│²Ż¼│¼▀^▓┐Ęųį╩įSŽ“ęį║¾─ĻČ╚ĮY▐D(zhu©Żn)ČÉŪ░┐█│²����ĪŻA╣½╦Š20Ī┴7─ĻīŹ¼F(xi©żn)õN╩█╩š╚ļ10 000╚fį¬ĪŻ

ĪĪĪĪĪŠĘų╬÷Ī┐

ĪĪĪĪįōÅVĖµ┘Mų¦│÷ę“░┤ššĢ■ėŗ£╩ätęÄ(gu©®)Č©į┌░l(f©Ī)╔·Ģręčėŗ╚ļ«öŲ┌ōpęµ�����Ż¼▓╗¾w¼F(xi©żn)×ķŲ┌─®┘Y«a(ch©Żn)žōé∙▒ĒųąĄ─┘Y«a(ch©Żn)Ż¼╚ń╣¹īóŲõęĢ×ķ┘Y«a(ch©Żn)�����Ż¼Ųõ┘~├µārųĄ×ķ0���ĪŻ

ĪĪĪĪę“░┤ššČÉĘ©ęÄ(gu©®)Č©�����Ż¼įōŅÉų¦│÷ČÉŪ░┴ąų¦ėąę╗Č©Ą─ś╦£╩Ž▐ųŲ��Ż¼Ė∙ō■(j©┤)«öŲ┌A╣½╦ŠõN╩█╩š╚ļ15%ėŗ╦Ń�����Ż¼«öŲ┌┐╔ėĶČÉŪ░┐█│²1 500(10 000Ī┴15%)╚fį¬�����Ż¼«öŲ┌╬┤ėĶČÉŪ░┐█│²Ą─500╚fį¬┐╔ęįŽ“ęį║¾─ĻČ╚ĮY▐D(zhu©Żn)Ż¼ŲõėŗČÉ╗∙ĄA×ķ500╚fį¬���ĪŻ

ĪĪĪĪįōĒŚ┘Y«a(ch©Żn)Ą─┘~├µārųĄ0┼cŲõėŗČÉ╗∙ĄA500╚fį¬ų«ķg«a(ch©Żn)╔·┴╦500╚fį¬Ą─Ģ║Ģrąį▓Ņ«É��Ż¼įōĢ║Ģrąį▓Ņ«Éį┌╬┤üĒŲ┌ķg┐╔£p╔┘Ų¾śI(y©©)Ą─æ¬╝{ČÉ╦∙Ą├Ņ~�����Ż¼×ķ┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É�Ż¼Ę¹║Ž┤_šJŚl╝■ĢrŻ¼æ¬┤_šJŽÓĻPĄ─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)����ĪŻ

ĪĪĪĪĪŠ┘Y«a(ch©Żn)Ą─ėŗČÉ╗∙ĄA=┘~├µārųĄ−╬┤üĒæ¬╝{ČÉĄ─ĮŅ~+╬┤üĒ┐╔Ąų┐█Ą─ĮŅ~=0-0+500=500Ī┐

ĪĪĪĪ2.┐╔Ąų┐█╠Øōp╝░ČÉ┐ŅĄų£p«a(ch©Żn)╔·Ą─Ģ║Ģrąį▓Ņ«ÉĪŻ░┤ššČÉĘ©ęÄ(gu©®)Č©┐╔ęįĮY▐D(zhu©Żn)ęį║¾─ĻČ╚Ą─╬┤Åøča╠Øōp╝░ČÉ┐ŅĄų£p�Ż¼ļm▓╗╩Ūę“┘Y«a(ch©Żn)Īóžōé∙Ą─┘~├µārųĄ┼cėŗČÉ╗∙ĄA▓╗═¼«a(ch©Żn)╔·Ą─��Ż¼Ą½┼c┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉŠ▀ėą═¼śėĄ─ū„ė├����Ż¼Š∙─▄ē“£p╔┘╬┤üĒŲ┌ķgĄ─æ¬╝{ČÉ╦∙Ą├Ņ~Ż¼▀MČ°£p╔┘╬┤üĒŲ┌ķgĄ─æ¬Į╗╦∙Ą├ČÉ�����Ż¼Ģ■ėŗ╠Ä└Ē╔ŽęĢ═¼┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É��Ż¼Ę¹║ŽŚl╝■Ą─ŪķørŽ┬Ż¼æ¬┤_šJ┼cŲõŽÓĻPĄ─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)�ĪŻ

ĪĪĪĪ═Ų╦]ķåūxŻ║![┐╝įć═Ų╦]](http://11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝ŪķĘų╬÷╝░┐“╝▄ĮYśŗģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘš┬╣Ø(ji©”)┴ĢŅ}26╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖĮŌ╬÷ģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćÖC┐╝éõ┐╝Į©ūh