íííí╚½╠Î╣PËøú║2013ÎóâÈò■Ëï(j¿¼)ă┐╝ÈçíÂò■Ëï(j¿¼)íÀÅè(qi¿óng)╗»¦oîº(d¿úo)Ív┴xàR┐é

Á┌╚²╣Ø(ji¿ª) │ÍËðÍ┴Á¢ã┌═Â┘Y

ííííÊ╗���íó│ÍËðÍ┴Á¢ã┌═Â┘Y©┼╩÷

íííí│ÍËðÍ┴Á¢ã┌═Â┘Y�����ú¼╩ÃÍ©Á¢ã┌╚ı╣╠¿�����íó╗Ï╩ı¢¯~╣╠¿╗‗┐╔┤_¿ú¼ÃÊã¾ÿI(y¿¿)Ëð├¸┤_ÊÔêD║═─▄┴ª│ÍËðÍ┴Á¢ã┌Á─ÀÃÐ▄╔·¢╚┌┘Y«a(ch¿ún)����íú═¿│úÃÚør¤┬��ú¼─▄ë‗äØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘YÁ─¢╚┌┘Y«a(ch¿ún)ú¼Í¸Ê¬╩Ãé¨ÖÓ(qu¿ón)ðÈ═Â┘Y;╣╔ÖÓ(qu¿ón)═Â┘YÊ‗ãõø]Ëð╣╠¿Á─Á¢ã┌╚ıú¼Ê‗°▓╗─▄äØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y�íú

íííí│ÍËðÍ┴Á¢ã┌═Â┘YÁ─╠Ïı¸

íííí(Ê╗)Èô¢╚┌┘Y«a(ch¿ún)Á¢ã┌╚ı╣╠¿íó╗Ï╩ı¢¯~╣╠¿╗‗┐╔┤_¿

íííí╚þ╣¹À¹║¤ãõ╦¹ùl╝■�����ú¼▓╗─▄Ë╔Ë┌─│é¨äı(w¿┤)╣ñ¥▀═Â┘Y╩éíäË└¹┬╩═Â┘Y°▓╗îóãõäØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y�����íú

íííí(Â■)ã¾ÿI(y¿¿)Ëð├¸┤_ÊÔêDîóÈô¢╚┌┘Y«a(ch¿ún)│ÍËðÍ┴Á¢ã┌

íííí┤µÈ┌¤┬┴ðÃÚørÍ«Ê╗Á─ú¼▒Ý├¸ã¾ÿI(y¿¿)ø]Ëð├¸┤_ÊÔêDîó¢╚┌┘Y«a(ch¿ún)═Â┘Y│ÍËðÍ┴Á¢ã┌ú║

íííí1.│ÍËðÈô¢╚┌┘Y«a(ch¿ún)Á─ã┌¤Ì▓╗┤_¿íú

íííí2.░l(f¿í)╔·╩ðê÷└¹┬╩Îâ╗»ú¼┴¸äËðÈðÞʬÎâ╗»íó╠µ┤·═Â┘YÖC(j¿®)ò■╝░ãõ═Â┘Y╩ıʵ┬╩Îâ╗»���íó╚┌┘YüÝÈ┤║═ùl╝■Îâ╗»íó═ÔàR´L(f¿Ñng)ÙU(xi¿ún)Îâ╗»Á╚ÃÚøròr(sh¿¬)���ú¼îó│÷╩█Èô¢╚┌┘Y«a(ch¿ún)����íúÁ½╩Ã���ú¼ƒoÀ¿┐ÏÍã���íó¯A(y¿┤)ã┌▓╗ò■ÍÏÅ═(f¿┤)░l(f¿í)╔·ÃÊÙyÊÈ║¤└ݯA(y¿┤)Ëï(j¿¼)Á─¬Ü(d¿▓)┴ó╩┬Ýù(xi¿ñng)ʲãÁ─¢╚┌┘Y«a(ch¿ún)│÷╩█│²═Ôíú

íííí3.Èô¢╚┌┘Y«a(ch¿ún)Á─░l(f¿í)ððÀ¢┐╔ÊÈ░┤ıı├¸´@Á═Ë┌ãõöéËÓ│╔▒¥Á─¢¯~ÃÕâö�����íú

íííí4.ãõ╦¹▒Ý├¸ã¾ÿI(y¿¿)ø]Ëð├¸┤_ÊÔêDîóÈô¢╚┌┘Y«a(ch¿ún)│ÍËðÍ┴Á¢ã┌Á─ÃÚør���íú

ííííô■(j¿┤)┤╦����ú¼îªË┌░l(f¿í)ððÀ¢┐╔ÊÈ┌H╗ÏÁ─é¨äı(w¿┤)╣ñ¥▀ú¼╚þ░l(f¿í)ððÀ¢ðð╩╣┌H╗ÏÖÓ(qu¿ón)��ú¼═Â┘Yı▀╚È┐╔╩ı╗ÏãõÄÎ║§╦¨Ëð│§╩╝â¶═Â┘Y (║¼Íº©ÂÁ─Êþâr(ji¿ñ)║═¢╗ÊÎ┘M(f¿¿i)Ë├)���ú¼─Ã├┤═Â┘Yı▀┐╔ÊÈîó┤╦¯É═Â┘YäØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y�íúÁ½╩Ã���ú¼îªË┌═Â┘Yı▀ËðÖÓ(qu¿ón)ʬþ░l(f¿í)ððÀ¢┌H╗ÏÁ─é¨äı(w¿┤)╣ñ¥▀═Â┘Y�����ú¼═Â┘Yı▀▓╗─▄îóãõäØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y�����íú

íííí(╚²)ã¾ÿI(y¿¿)Ëð─▄┴ªîóÈô¢╚┌┘Y«a(ch¿ún)│ÍËðÍ┴Á¢ã┌

íííí┤µÈ┌¤┬┴ðÃÚørÍ«Ê╗Á─���ú¼▒Ý├¸ã¾ÿI(y¿¿)ø]Ëð─▄┴ªîó¥▀Ëð╣╠¿ã┌¤ÌÁ─¯~¢╚┌┘Y«a(ch¿ún)═Â┘Y│ÍËðÁ¢ã┌ú║

íííí1.ø]Ëð┐╔└¹Ë├Á─Ïö(c¿ói)äı(w¿┤)┘YÈ┤│Í└m(x¿┤)ÁÏ×ÚÈô¢╚┌┘Y«a(ch¿ún)═Â┘Y╠ß╣®┘Y¢Íº│Íú¼ÊÈ╩╣Èô¢╚┌┘Y«a(ch¿ún)═Â┘Y│ÍËðÍ┴Á¢ã┌�����íú

íííí2.╩▄À¿┬╔��íóððı■À¿ÊÄ(gu¿®)Á─¤ÌÍã�����ú¼╩╣ã¾ÿI(y¿¿)ÙyÊÈîóÈô¢╚┌┘Y«a(ch¿ún)═Â┘Y│ÍËðÍ┴Á¢ã┌����íú

íííí3.ãõ╦¹▒Ý├¸ã¾ÿI(y¿¿)ø]Ëð─▄┴ªîó¥▀Ëð╣╠¿ã┌¤ÌÁ─¢╚┌┘Y«a(ch¿ún)═Â┘Y│ÍËðÍ┴Á¢ã┌Á─ÃÚøríú

ííííã¾ÿI(y¿¿)æ¬(y¿®ng)«ö(d¿íng)Ë┌├┐éÇ(g¿¿)┘Y«a(ch¿ún)Ïô(f¿┤)é¨▒Ý╚ıîª│ÍËðÍ┴Á¢ã┌═Â┘YÁ─ÊÔêD║═─▄┴ª▀M(j¿¼n)ððÈuâr(ji¿ñ)�����íú░l(f¿í)╔·Îâ╗»Á─����ú¼æ¬(y¿®ng)«ö(d¿íng)îóãõÍÏÀͯÉ×Ú┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)▀M(j¿¼n)ðð╠Ä└Ýíú

íííí(╦─)Ëð╗¯▄S╩ðê÷ê¾(b¿ño)âr(ji¿ñ)í¬í¬ ▒╚¦^í░┘J┐¯║═æ¬(y¿®ng)╩ı┐¯Ýù(xi¿ñng)í▒

ííííí░©ð╚¥À¿ätí▒

ííííã¾ÿI(y¿¿)îó─│¢╚┌┘Y«a(ch¿ún)äØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y║¾���ú¼┐╔─▄ò■░l(f¿í)╔·Á¢ã┌Ã░îóÈô¢╚┌┘Y«a(ch¿ún)ËÞÊÈ╠ÄÍ├╗‗ÍÏÀͯÉÁ─ÃÚør����íú▀@ÀNÃÚørÁ─░l(f¿í)╔·���ú¼═¿│ú▒Ý├¸ã¾ÿI(y¿¿)▀`▒│┴╦îó═Â┘Y│ÍËðÍ┴Á¢ã┌Á─ί│§ÊÔêD���íú

ííííã¾ÿI(y¿¿)îó╔ð╬┤Á¢ã┌Á──│Ýù(xi¿ñng)│ÍËðÍ┴Á¢ã┌═Â┘YÈ┌▒¥ò■Ëï(j¿¼)─ÛÂ╚â╚(n¿¿i)│÷╩█╗‗ÍÏÀͯÉ×Ú┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)Á─¢¯~ú¼¤ÓîªË┌Èô¯É═Â┘Y (╝┤ã¾ÿI(y¿¿)╚½▓┐│ÍËðÍ┴Á¢ã┌═Â┘Y)È┌│÷╩█╗‗ÍÏÀͯÉÃ░Á─┐é¯~¦^┤¾òr(sh¿¬)�ú¼ätú║

íííí1.ã¾ÿI(y¿¿)È┌╠ÄÍ├╗‗ÍÏÀͯÉ║¾æ¬(y¿®ng)┴ó╝┤îóãõ╩úËÓÁ─│ÍËðÍ┴Á¢ã┌═Â┘Y (╝┤╚½▓┐│ÍËðÍ┴Á¢ã┌═Â┘Y┐█│²ÊÐ╠ÄÍ├╗‗ÍÏÀͯÉÁ─▓┐ÀÍ)ÍÏÀͯÉ×Ú┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)ú¼

íííí2.ÃÊÈ┌▒¥ò■Ëï(j¿¼)─ÛÂ╚╝░ÊÈ║¾â╔éÇ(g¿¿)═Ûı¹Á─ò■Ëï(j¿¼)─ÛÂ╚â╚(n¿¿i)▓╗Á├È┘îóÈô¢╚┌┘Y«a(ch¿ún)äØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Yíú

ííííÁ½╩Ã����ú¼¤┬┴ðÃÚør│²═Ôú║

íííí1.│÷╩█╚ı╗‗ÍÏÀͯÉ╚ı¥ÓÙxÈôÝù(xi¿ñng)═Â┘YÁ¢ã┌╚ı╗‗┌H╗Ï╚ı¦^¢³ (╚þÁ¢ã┌Ã░╚²éÇ(g¿¿)È┬â╚(n¿¿i))ú¼ÃÊ╩ðê÷└¹┬╩Îâ╗»îªÈôÝù(xi¿ñng)═Â┘YÁ─╣½È╩âr(ji¿ñ)ÍÁø]Ëð´@Í°Ë░Ýæ�����íú

íííí2.©¨ô■(j¿┤)║¤═¼╝s¿Á─¿ã┌âö©Â╗‗╠ßÃ░▀Ç┐¯À¢╩¢╩ı╗ÏÈô═Â┘YÄÎ║§╦¨Ëð│§╩╝▒¥¢║¾����ú¼îó╩úËÓ▓┐ÀÍËÞÊÈ│÷╩█╗‗ÍÏÀͯÉíú

íííí3.│÷╩█╗‗ÍÏÀͯÉ╩ÃË╔Ë┌ã¾ÿI(y¿¿)ƒoÀ¿┐ÏÍã���íó¯A(y¿┤)ã┌▓╗ò■ÍÏÅ═(f¿┤)░l(f¿í)╔·ÃÊÙyÊÈ║¤└ݯA(y¿┤)Ëï(j¿¼)Á─¬Ü(d¿▓)┴ó╩┬Ýù(xi¿ñng)╦¨Ê²ã��íú┤╦ÀNÃÚør͸ʬ░³└¿ú║

íííí(1)Ê‗▒╗═Â┘Yå╬╬╗ð┼Ë├á¯ørç└(y¿ón)ÍÏÉ║╗»���ú¼îó│ÍËðÍ┴Á¢ã┌═Â┘YËÞÊÈ│÷╩█;

íííí(2)Ê‗¤ÓÛP(gu¿ín)ÂÉ╩ıÀ¿ÊÄ(gu¿®)╚í¤¹┴╦│ÍËðÍ┴Á¢ã┌═Â┘YÁ─└¹¤óÂÉÃ░┐╔ÁÍ┐█ı■▓▀ú¼╗‗´@Í°£p╔┘┴╦ÂÉÃ░┐╔ÁÍ┐█¢¯~��ú¼îó│ÍËðÍ┴Á¢ã┌═Â┘YËÞÊÈ│÷╩█;

íííí(3)Ê‗░l(f¿í)╔·ÍÏ┤¾ã¾ÿI(y¿¿)║¤▓ó╗‗ÍÏ┤¾╠ÄÍ├��ú¼×Ú▒ú│ͼF(xi¿ñn)ðð└¹┬╩´L(f¿Ñng)ÙU(xi¿ún)¯^┤þ╗‗¥S│ͼF(xi¿ñn)ððð┼Ë├´L(f¿Ñng)ÙU(xi¿ún)ı■▓▀����ú¼îó│ÍËðÍ┴Á¢ã┌═Â┘YËÞÊÈ│÷╩█;

íííí(4)Ê‗À¿┬╔�íóððı■À¿ÊÄ(gu¿®)îªÈ╩ÈS═Â┘YÁ─ÀÂç·╗‗╠Ï¿═Â┘YãÀÀNÁ─═Â┘Y¤Ì¯~θ│÷ÍÏ┤¾ı{(di¿ño)ı¹��ú¼îó│ÍËðÍ┴Á¢ã┌═Â┘YËÞÊÈ│÷╩█;

íííí(5)Ê‗▒O(ji¿ín)╣▄▓┐ÚTʬþ┤¾À¨Â╚╠ß©▀┘Y«a(ch¿ún)┴¸äËðÈ�����ú¼╗‗┤¾À¨Â╚╠ß©▀│ÍËðÍ┴Á¢ã┌═Â┘YÈ┌Ëï(j¿¼)╦Ò┘Y▒¥│õÎÒ┬╩òr(sh¿¬)Á─´L(f¿Ñng)ÙU(xi¿ún)ÖÓ(qu¿ón)ÍÏ��ú¼îó│ÍËðÍ┴Á¢ã┌═Â┘YËÞÊÈ│÷╩█��íú

ííííÂ■����íó│ÍËðÍ┴Á¢ã┌═Â┘YÁ─ò■Ëï(j¿¼)╠Ä└Ý

íííí1.│§╩╝Ëï(j¿¼)┴┐

íííí│ÍËðÍ┴Á¢ã┌═Â┘Y│§╩╝┤_ıJ(r¿¿n)òr(sh¿¬)����ú¼æ¬(y¿®ng)«ö(d¿íng)░┤ıı╣½È╩âr(ji¿ñ)ÍÁËï(j¿¼)┴┐║═¤ÓÛP(gu¿ín)¢╗ÊÎ┘M(f¿¿i)Ë├Í«║═θ×Ú│§╩╝╚Ù┘~¢¯~íú

ííííîì(sh¿¬)ÙHͺ©ÂÁ─âr(ji¿ñ)┐¯Íð░³└¿Á─ÊÐÁ¢©Â¤óã┌Á½╔ð╬┤¯I(l¿½ng)╚íÁ─é¨╚»└¹¤ó����ú¼æ¬(y¿®ng)å╬¬Ü(d¿▓)┤_ıJ(r¿¿n)×Úæ¬(y¿®ng)╩ıÝù(xi¿ñng)─┐íú

íííí│ÍËðÍ┴Á¢ã┌═Â┘Y│§╩╝┤_ıJ(r¿¿n)òr(sh¿¬)���ú¼æ¬(y¿®ng)«ö(d¿íng)Ëï(j¿¼)╦Ò┤_¿ãõîì(sh¿¬)ÙH└¹┬╩�����ú¼▓óÈ┌Èô│ÍËðÍ┴Á¢ã┌═Â┘Y¯A(y¿┤)ã┌┤µ└m(x¿┤)ã┌Úg╗‗▀mË├Á─©³Â╠ã┌Úgâ╚(n¿¿i)▒ú│Í▓╗Îâ���íú

ííííîì(sh¿¬)ÙH└¹┬╩���ú¼╩ÃÍ©îó¢╚┌┘Y«a(ch¿ún)╗‗¢╚┌Ïô(f¿┤)é¨È┌¯A(y¿┤)ã┌┤µ└m(x¿┤)ã┌Úg╗‗▀mË├Á─©³Â╠ã┌Úgâ╚(n¿¿i)Á─╬┤üݼF(xi¿ñn)¢┴¸┴┐ú¼ı█¼F(xi¿ñn)×ÚÈô¢╚┌┘Y«a(ch¿ún)╗‗¢╚┌Ïô(f¿┤)騫ö(d¿íng)Ã░┘~├µâr(ji¿ñ)ÍÁ╦¨╩╣Ë├Á─└¹┬╩��íúã¾ÿI(y¿¿)È┌┤_¿îì(sh¿¬)ÙH└¹┬╩òr(sh¿¬)���ú¼æ¬(y¿®ng)«ö(d¿íng)È┌┐╝æ]¢╚┌┘Y«a(ch¿ún)╗‗¢╚┌Ïô(f¿┤)é¨╦¨Ëð║¤═¼ùl┐¯(░³└¿╠ßÃ░▀Ç┐¯ÖÓ(qu¿ón)����íó┐┤Øqã┌ÖÓ(qu¿ón)���íó¯É╦ãã┌ÖÓ(qu¿ón)Á╚)Á─╗¨ÁA(ch¿│)╔¤¯A(y¿┤)Ëï(j¿¼)╬┤üݼF(xi¿ñn)¢┴¸┴┐�ú¼Á½▓╗æ¬(y¿®ng)┐╝æ]╬┤üÝð┼Ë├ôp╩º���íú

íííí2.║¾└m(x¿┤)Ëï(j¿¼)┴┐

ííííã¾ÿI(y¿¿)æ¬(y¿®ng)«ö(d¿íng)▓╔Ë├îì(sh¿¬)ÙH└¹┬╩À¿��ú¼░┤öéËÓ│╔▒¥îª│ÍËðÍ┴Á¢ã┌═Â┘Y▀M(j¿¼n)ðð║¾└m(x¿┤)Ëï(j¿¼)┴┐��íú

ííííã¾ÿI(y¿¿)æ¬(y¿®ng)È┌│ÍËðÍ┴Á¢ã┌═Â┘Y│ÍËðã┌Úg�����ú¼▓╔Ë├îì(sh¿¬)ÙH└¹┬╩À¿ú¼░┤ııöéËÓ│╔▒¥║═îì(sh¿¬)ÙH└¹┬╩Ëï(j¿¼)╦Ò┤_ıJ(r¿¿n)└¹¤ó╩ı╚Ù���ú¼Ëï(j¿¼)╚Ù═Â┘Y╩ıʵ��íú

íííí3.¢KÍ╣┤_ıJ(r¿¿n)

íííí╠ÄÍ├│ÍËðÍ┴Á¢ã┌═Â┘Yòr(sh¿¬)����ú¼æ¬(y¿®ng)îó╦¨╚íÁ├âr(ji¿ñ)┐¯┼c│ÍËðÍ┴Á¢ã┌═Â┘Y┘~├µâr(ji¿ñ)ÍÁÍ«ÚgÁ─▓¯¯~���ú¼Ëï(j¿¼)╚Ù«ö(d¿íng)ã┌ôpʵ�����íú

íííí4.│ÍËðÍ┴Á¢ã┌═Â┘YÌD(zhu¿ún)ôQ

ííííã¾ÿI(y¿¿)Ê‗│ÍËðÍ┴Á¢ã┌═Â┘Y▓┐ÀÍ│÷╩█╗‗ÍÏÀͯÉÁ─¢¯~¦^┤¾��ú¼ÃÊ▓╗î┘Ë┌ã¾ÿI(y¿¿)ò■Ëï(j¿¼)£╩(zh¿│n)ät╦¨È╩ÈSÁ─└²═ÔÃÚør�����ú¼╩╣Èô═Â┘YÁ─╩úËÓ▓┐ÀÍ▓╗È┘▀m║¤äØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘YÁ─��ú¼ã¾ÿI(y¿¿)æ¬(y¿®ng)«ö(d¿íng)îóÈô═Â┘YÁ─╩úËÓ▓┐ÀÍÍÏÀͯÉ×Ú┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)�����ú¼▓óÊÈ╣½È╩âr(ji¿ñ)ÍÁ▀M(j¿¼n)ðð║¾└m(x¿┤)Ëï(j¿¼)┴┐����íúÍÏÀͯÉ╚ıú¼Èô═Â┘Y╩úËÓ▓┐ÀÍÁ─┘~├µâr(ji¿ñ)ÍÁ┼cãõ╣½È╩âr(ji¿ñ)ÍÁÍ«ÚgÁ─▓¯¯~Ëï(j¿¼)╚Ù╦¨Ëðı▀ÖÓ(qu¿ón)ʵ���ú¼È┌Èô┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)░l(f¿í)╔·£pÍÁ╗‗¢KÍ╣┤_ıJ(r¿¿n)òr(sh¿¬)ÌD(zhu¿ún)│÷�����ú¼Ëï(j¿¼)╚Ù«ö(d¿íng)ã┌ôpʵ����íú

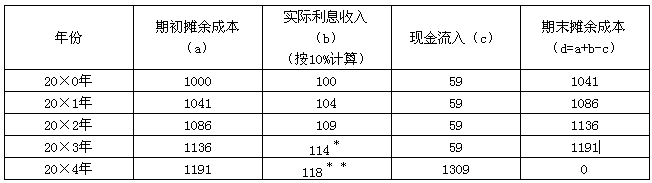

ííííí¥└²¯}6í┐ 20í┴0─Û1È┬1╚ıú¼XYZ╣½╦¥Íº©Ââr(ji¿ñ)┐¯1 000╚fȬ(║¼¢╗ÊÎ┘M(f¿¿i)Ë├)Å─╗¯▄S╩ðê÷╔¤┘Å╚Ù─│╣½╦¥5─Ûã┌é¨╚»���ú¼├µÍÁ1 250╚fȬ�ú¼ã▒├µ─Û└¹┬╩4.72%�ú¼░┤─Ûͺ©Â└¹¤ó(╝┤├┐─Û59╚fȬ)ú¼▒¥¢Î¯║¾Ê╗┤╬ͺ©Â����íú║¤═¼╝s¿���ú¼Èôé¨╚»Á─░l(f¿í)ððÀ¢È┌Ë÷Á¢╠Ï¿ÃÚøròr(sh¿¬)┐╔ÊÈîóé¨╚»┌H╗Ï�����ú¼ÃÊ▓╗ðÞʬ×Ú╠ßÃ░┌H╗Ïͺ©Â¯~═Ô┐¯Ýù(xi¿ñng)����íúXYZ╣½╦¥È┌┘Å┘IÈôé¨╚»òr(sh¿¬)�ú¼¯A(y¿┤)Ëï(j¿¼)░l(f¿í)ððÀ¢▓╗ò■╠ßÃ░┌H╗Ïíú

ííííXYZ╣½╦¥îó┘Å╚ÙÁ─Èô╣½╦¥é¨╚»äØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y�ú¼ÃÊ▓╗┐╝æ]╦¨Á├ÂÉíó£pÍÁôp╩ºÁ╚Ê‗╦Ï�����íú×Ú┤╦ú¼XYZ╣½╦¥È┌│§╩╝┤_ıJ(r¿¿n)òr(sh¿¬)¤╚Ëï(j¿¼)╦Ò┤_¿Èôé¨╚»Á─îì(sh¿¬)ÙH└¹┬╩ú║

ííííÈO(sh¿¿)Èôé¨╚»Á─îì(sh¿¬)ÙH└¹┬╩×Úr���ú¼ät┐╔┴ð│÷╚þ¤┬Á╚╩¢ú║

íííí59í┴(1+r)¿C1+59í┴(1+r)¿C2+59í┴(1+r)¿C3+59í┴(1+r)¿C4+(59+1250)í┴(1+r)¿C5=1000(Ȭ)

íííí▓╔Ë├▓ÕÍÁÀ¿����ú¼┐╔ÊÈËï(j¿¼)╦ÒÁ├│÷r=10%��ú¼Ë╔┤╦┐╔¥ÄÍã▒Ý2¿C1���íú

íííí▒Ý2¿C1 ¢¯~å╬╬╗ú║╚fȬ

íííí*öÁ(sh¿┤)ÎÍ╦─╔ß╬Õ╚Ù╚íı¹;

íííí**öÁ(sh¿┤)ÎÍ┐╝æ]┴╦Ëï(j¿¼)╦Ò▀^│╠Íð│÷¼F(xi¿ñn)Á─╬▓▓¯�íú

íííí©¨ô■(j¿┤)╔¤╩÷öÁ(sh¿┤)ô■(j¿┤)�����ú¼XYZ╣½╦¥Á─ËðÛP(gu¿ín)┘~äı(w¿┤)╠Ä└Ý╚þ¤┬:

íííí(1)20í┴0─Û1È┬1╚ı���ú¼┘Å╚Ùé¨╚»ú║

íííí¢Þú║│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬│╔▒¥ 1 250

íííí┘Jú║Òyðð┤µ┐¯ 1 000

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹ 250

íííí(2)20í┴0─Û12È┬31╚ı�ú¼┤_ıJ(r¿¿n)îì(sh¿¬)ÙH└¹¤ó╩ı╚Ù���íó╩ıÁ¢ã▒├µ└¹¤óÁ╚ú║

íííí¢Þú║æ¬(y¿®ng)╩ı└¹¤ó 59

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹ 41

íííí┘Jú║═Â┘Y╩ıʵ 100

íííí¢Þú║Òyðð┤µ┐¯ 59

íííí┘Jú║æ¬(y¿®ng)╩ı└¹¤ó 59

íííí(3)20í┴1─Û12È┬31╚ı�ú¼┤_ıJ(r¿¿n)îì(sh¿¬)ÙH└¹¤ó╩ı╚Ùíó╩ıÁ¢ã▒├µ└¹¤óÁ╚ú║

íííí¢Þú║æ¬(y¿®ng)╩ı└¹¤ó 59

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹ 45

íííí┘Jú║═Â┘Y╩ıʵ 104

íííí¢Þú║Òyðð┤µ┐¯ 59

íííí┘Jú║æ¬(y¿®ng)╩ı└¹¤ó 59

íííí(║¾└m(x¿┤)ò■Ëï(j¿¼)╠Ä└Ý┬È)

ííííí¥└²¯}7í┐

íííí│ð└²3��ú¼20í┴2─Û1È┬1╚ı����ú¼Ë╔Ë┌XYZ╣½╦¥┘Y¢Â╠╚▒ú¼Íîó╔¤╩÷é¨╚»ÍðÁ─20%│÷╩█����ú¼╩ı╚íâr(ji¿ñ)┐¯ÊÈ227.2╚fȬ(╝┤╦¨Ëðé¨╚»Á─╣½È╩âr(ji¿ñ)ÍÁ×Ú1 136╚fȬ)íú

íííí(4)20í┴2─Û1È┬1╚ı�����ú¼│÷╩█20%Á─é¨╚»����ú¼┤_ıJ(r¿¿n)═Â┘Y╩ıʵ�����íú

íííí¢Þú║Òyðð┤µ┐¯ 227.2

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹ 32.8

íííí┘Jú║│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬│╔▒¥ 250

íííí═Â┘Y╩ıʵ 10

íííí(5)20í┴2─Û1È┬1╚ı�����ú¼©¨ô■(j¿┤)©ð╚¥À¿ätú¼îó╩úËÓÁ─│ÍËðÍ┴Á¢ã┌═Â┘YÍÏÀͯÉ×Ú┐╔╣®│÷╩█¢╚┌Èô┘Y«a(ch¿ún)��íú

íííí¢Þú║┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún) 908.8

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹ 131.2

íííí┘Jú║│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬│╔▒¥ 1 000

íííí┘Y▒¥╣½Àeí¬í¬ãõ╦¹┘Y▒¥╣½Àe 40

íííí═ã╦]ÚåÎxú║![┐╝Èç═ã╦]](http://11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

íííí2013ÎóâÈò■Ëï(j¿¼)ăíÂò■Ëï(j¿¼)íÀ┐╝ÃÚÀÍ╬÷╝░┐‗╝▄¢Y(ji¿ª)ÿï(g¿░u)àR┐é

íííí2013─ÛÎóâÈò■Ëï(j¿¼)ă┐╝ÈçíÂò■Ëï(j¿¼)íÀı┬╣Ø(ji¿ª)┴ò(x¿¬)¯}26╠Î

íííí2012─ÛÎóâÈò■Ëï(j¿¼)ă┐╝Èçıµ¯}╝░┤░©¢Ô╬÷àR┐é

íííí2013─ÛÎóâÈò■Ëï(j¿¼)ă┐╝ÈçÖC(j¿®)┐╝éõ┐╝¢¿Îh