ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘÅŖ(qi©óng)╗»▌oī¦(d©Żo)ųv┴xģR┐é

ĪĪĪĪĄ┌╦─š┬ĪĪķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪę╗�ĪóķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─ĘųŅÉ

ĪĪĪĪķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĘųŅÉłD

ĪĪĪĪūóßī

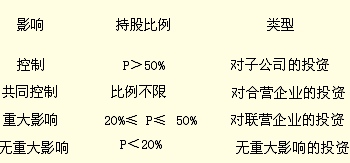

ĪĪĪĪ(1)Ū░╚²ŅÉķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y┐╔ęį╩Ūī”(du©¼)╔Ž╩ą╣½╦ŠĄ─╣╔Ų▒═Č┘YŻ¼ę▓┐╔─▄╩Ūī”(du©¼)ĘŪ╔Ž╩ą╣½╦ŠĄ─╣╔ÖÓ(qu©ón)═Č┘Y����ĪŻĄ½Ą┌╦─ŅÉ╝┤¤o(w©▓)ųž┤¾ė░ĒæĄ─╣╔ÖÓ(qu©ón)═Č┘Y���Ż¼ų╗ųĖĘŪ╔Ž╩ą╣½╦ŠĄ─╣╔ÖÓ(qu©ón)═Č┘YŻ¼▓╗░³└©ī”(du©¼)╔Ž╩ą╣½╦ŠĄ─╣╔Ų▒═Č┘Y(¤o(w©▓)ųž┤¾ė░ĒæĄ─╔Ž╩ą╣╔Ų▒═Č┘Yæ¬(y©®ng)äØĘų×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn))��ĪŻ

ĪĪĪĪ(2)│ų╣╔▒╚└²P�����Ż¼ų╗╩Ū┴┐Ą─ś╦(bi©Īo)£╩(zh©│n)����Ż¼▒žĒÜ═¼Ģr(sh©¬)┐╝æ]┘|(zh©¼)Ą─ś╦(bi©Īo)£╩(zh©│n)ĪŻ

ĪĪĪĪ(3)ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─║¾└m(x©┤)ėŗ(j©¼)┴┐��Ż¼┐žųŲ║═¤o(w©▓)ųž┤¾ė░ĒæĄ╚ā╔ĘNŪķą╬�Ż¼æ¬(y©®ng)▓╔ė├│╔▒ŠĘ©║╦╦Ń;╣▓═¼┐žųŲ║═ųž┤¾ė░ĒæĄ╚ā╔ĘNŪķą╬Ż¼ät▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦Ń�ĪŻ

ĪĪĪĪ1.┐žųŲĄ─šJ(r©©n)Č©

ĪĪĪĪ▒Š▓┐Ęųā╚(n©©i)╚▌Į╠▓─į┌Ą┌Č■╣Ø(ji©”)│╔▒ŠĘ©ĪŻ

ĪĪĪĪ┐žųŲĄ─öĄ(sh©┤)┴┐ś╦(bi©Īo)£╩(zh©│n)�����Ż¼╩Ū│ų╣╔▒╚└²│¼▀^50%�Ż¼Ą½▀ĆĄ├ĮY(ji©”)║Ž┘|(zh©¼)┴┐ś╦(bi©Īo)£╩(zh©│n)Ż¼╝┤ūóęŌ│ų╣╔▒╚└²▓╗ūŃ50%ģs─▄ē“┐žųŲĄ─Ūķą╬�Ż¼ęį╝░▒╚└²│¼▀^50%ģs▓╗─▄┐žųŲĄ─Ūķą╬��ĪŻ

ĪĪĪĪū±čŁīŹ(sh©¬)┘|(zh©¼)ųžė┌ą╬╩ĮĄ─įŁät�ĪŻ

ĪĪĪĪķgĮėōĒėą▒╚└²Ą─┤_Č©ĘĮĘ©

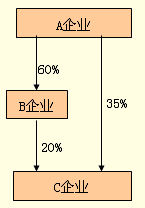

ĪĪĪĪAŲ¾śI(y©©)ōĒėąCŲ¾śI(y©©)Ą─▒ĒøQÖÓ(qu©ón)▒╚└²×ķŻ║

ĪĪĪĪ35%+20%=55%

ĪĪĪĪ(2)ļmē“░ļöĄ(sh©┤)Ą½▓╗─▄┐žųŲ

ĪĪĪĪ▒╗═Č┘YĘĮ▀M(j©¼n)ąąŪÕ└Ēš¹ŅD���ĪŻ

ĪĪĪĪ▒╗═Č┘YĘĮęčą¹ĖµŲŲ«a(ch©Żn)

ĪĪĪĪŲõ╦¹Ūķą╬Ą╚�����ĪŻ

ĪĪĪĪ2.╣▓═¼┐žųŲĄ─šJ(r©©n)Č©

ĪĪĪĪ▒Š▓┐Ęųā╚(n©©i)╚▌Į╠▓─į┌Ą┌Č■╣Ø(ji©”)│╔▒ŠĘ©�ĪŻ

ĪĪĪĪ┤_Č©╗∙ĄA(ch©│)×ķŻ║(1)╚╬║╬ę╗éĆ(g©©)║ŽĀI(y©¬ng)ĘĮŠ∙▓╗─▄å╬¬Ü(d©▓)┐žųŲ;(2)╗∙▒ŠĮø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─øQ▓▀ąĶę¬Ė„║ŽĀI(y©¬ng)ĘĮę╗ų┬═¼ęŌ;(3)╚╬├³ę╗éĆ(g©©)║ŽĀI(y©¬ng)ĘĮī”(du©¼)╚š│���Ż╗Ņäė(d©░ng)▀M(j©¼n)ąą╣▄└Ē���Ż¼▒žĒÜį┌Ė„║ŽĀI(y©¬ng)ĘĮęčĮø(j©®ng)ę╗ų┬═¼ęŌĄ─ĘČć·ā╚(n©©i)ĪŻ

ĪĪĪĪ╣▓═¼┐žųŲŻ║š┬│╠ęÄ(gu©®)Č©����Ż¼╚½Ų▒═©▀^���Ż¼ę╗Ų▒ʱøQ�����Ż¼┼c│ų╣╔▒╚└²¤o(w©▓)ĻP(gu©Īn)��ĪŻ

ĪĪĪĪ3.ųž┤¾ė░ĒæĄ─šJ(r©©n)Č©

ĪĪĪĪ▒Š▓┐Ęųā╚(n©©i)╚▌Į╠▓─į┌Ą┌Č■╣Ø(ji©”)│╔▒ŠĘ©���ĪŻ

ĪĪĪĪųž┤¾ė░ĒæĄ─┤_Č©╗∙ĄA(ch©│)×ķŻ║

ĪĪĪĪ(1)į┌▒╗═Č┘Yå╬╬╗Ą─ČŁ╩┬Ģ■(hu©¼)╗“ŅÉ╦ŲÖÓ(qu©ón)┴”ÖC(j©®)śŗ(g©░u)ųą┼╔ėą┤·▒Ē���Ż¼▓óģó┼c▒╗═Č┘Yå╬╬╗Įø(j©®ng)ĀI(y©¬ng)š■▓▀Ą─ųŲČ©ĪŻ

ĪĪĪĪ(2)ģó┼c▒╗═Č┘Yå╬╬╗Ą─š■▓▀ųŲČ©▀^│╠�Ż¼░³└©╣╔└¹Ęų┼õš■▓▀Ą╚Ą─ųŲČ©ĪŻ

ĪĪĪĪ(3)┼c▒╗═Č┘Yå╬╬╗ų«ķg░l(f©Ī)╔·ųžę¬Į╗ęū�����ĪŻ

ĪĪĪĪ(4)Ž“▒╗═Č┘Yå╬╬╗┼╔│÷╣▄└Ē╚╦åT����ĪŻ

ĪĪĪĪ(5)Ž“▒╗═Č┘Yå╬╬╗╠ß╣®ĻP(gu©Īn)µI╝╝ąg(sh©┤)┘Y┴ŽĪŻ

ĪĪĪĪ┴Ē═Ō����Ż¼▀Ćæ¬(y©®ng)┐╝æ]Øōį┌▒ĒøQÖÓ(qu©ón)Ą─ė░ĒæĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘšµŅ}╝░┤░Ė