íííí═ã╦]ú║░▓═¿îW(xu¿ª)ðú2008ò■(hu¿¼)Ëï(j¿¼)┬ÜÀQ├µ╩┌┼ÓËû(x¿┤n)

ííííÁ┌╩«Ê╗€┬ííÏö(c¿ói)ä€(w¿┤)│╔▒¥┐ÏÍã

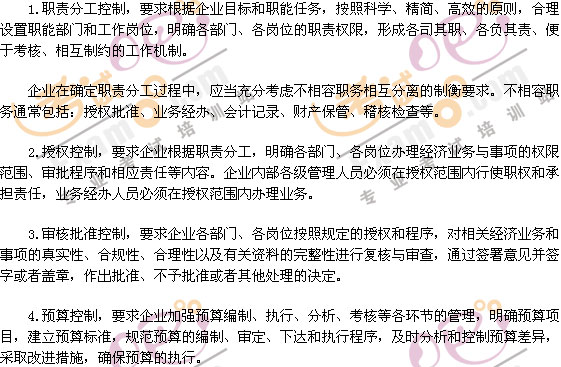

íííí[╗¨▒¥Ê¬Ã¾]

íííí(Ê╗)€ã╬€â╚(n¿¿i)▓┐┐ÏÍãÁ──┐ÿ╦(bi¿ío)║═╗¨▒¥Ê¬╦Ï;€ã╬€Ïö(c¿ói)ä€(w¿┤)┐ÏÍãÁ─À¢À¿╝░┼câ╚(n¿¿i)▓┐┐ÏÍãÁ─ÛP(gu¿ín)¤Á

íííí(Â■)€ã╬€│╔▒¥Íðð─���íó└¹ØÖÍðð─║══Â┘YÍðð─Á─║¼┴x���íó¯Éð═���íó╠ϳc(di¿ún)╝░┐╝║╦Í©ÿ╦(bi¿ío)

íííí(╚²)€ã╬€ÿ╦(bi¿ío)£╩(zh¿│n)│╔▒¥┐ÏÍãÁ─║¼┴xíóÿ╦(bi¿ío)£╩(zh¿│n)│╔▒¥Á─Íã¿���íó│╔▒¥▓¯«ÉÁ─Ëï(j¿¼)╦Ò║═ÀÍ╬÷À¢À¿

íííí(╦─)╩ý¤ñâ╚(n¿¿i)▓┐┐ÏÍãÁ─È¡ät┼cÀ¢À¿

íííí(╬Õ)╩ý¤ñâ╚(n¿¿i)▓┐¢Y(ji¿ª)╦Òâr(ji¿ñ)©±��íó¢Y(ji¿ª)╦ÒÀ¢╩¢║═σ(z¿ª)╚╬│╔▒¥Á─â╚(n¿¿i)▓┐¢Y(ji¿ª)ÌD(zhu¿ún)

íííí(┴¨)╩ý¤ñσ(z¿ª)╚╬¯A(y¿┤)╦Òíóσ(z¿ª)╚╬ê¾(b¿ño)©µÁ─¥ÄÍãÀ¢À¿║═ÿI(y¿¿)┐â┐╝║╦Á─ʬþ

íííí(ã▀)Íð╚Aò■(hu¿¼)Ëï(j¿¼)¥W(w¿úng)ðú┴╦¢ÔÏö(c¿ói)ä€(w¿┤)┐ÏÍãÁ─ÊÔ┴x┼c╠Ï€¸��ú¼┴╦¢ÔÏö(c¿ói)ä€(w¿┤)┐ÏÍãÁ─╗¨▒¥È¡ät�íóÀN¯É┼cÀ¢À¿

íííí(░╦)┴╦¢ÔθÿI(y¿¿)│╔▒¥┐ÏÍãÁ─╗¨▒¥È¡└Ýíó┘|(zh¿¼)┴┐│╔▒¥┐ÏÍã│╠ð‗;┴╦¢ÔERPÈ┌│╔▒¥┐ÏÍãÀ¢├µÁ─θË├

íííí[┐╝Èçâ╚(n¿¿i)╚¦]

ííííÁ┌Ê╗╣Ø(ji¿ª)ííâ╚(n¿¿i)▓┐┐ÏÍã©┼╩÷

ííííÊ╗���íóâ╚(n¿¿i)▓┐┐ÏÍãÁ──┐ÿ╦(bi¿ío)┼c╗¨▒¥Ê¬╦Ï

íííí(Ê╗)â╚(n¿¿i)▓┐┐ÏÍãÁ──┐ÿ╦(bi¿ío)

ííííâ╚(n¿¿i)▓┐┐ÏÍã�ú¼╩ÃÍ©Ë╔ã¾ÿI(y¿¿)¡╩┬ò■(hu¿¼)(╗‗€▀Ë╔ã¾ÿI(y¿¿)€┬│╠ÊÄ(gu¿®)¿Á─¢ø(j¿®ng)└Ý��íóÅSÚLÌk╣½ò■(hu¿¼)Á╚¯É╦ãÁ─øQ▓▀�íóÍ╬└ÝÖC(j¿®)ÿï(g¿░u)ú¼ÊȤ┬║åÀQ¡╩┬ò■(hu¿¼))��íó╣▄└ÝîË║═╚½¾wåT╣ñ╣▓═¼îì(sh¿¬)╩®Á─����íóÍ╝È┌║¤└Ý▒úÎCîì(sh¿¬)¼F(xi¿ñn)ã¾ÿI(y¿¿)╗¨▒¥─┐ÿ╦(bi¿ío)Á─Ê╗¤Á┴ð┐ÏÍã╗¯äË(d¿░ng)����íú

ííííÊ╗░Ò°ÐÈ��ú¼â╚(n¿¿i)▓┐┐ÏÍãÁ──┐ÿ╦(bi¿ío)ËðÊȤ┬ÄÎéÇ(g¿¿)À¢├µú║(1)ã¾ÿI(y¿¿)æ(zh¿ñn)┬È;(2)¢ø(j¿®ng)áIÁ─ðº┬╩║═ðº╣¹;(3)Ïö(c¿ói)ä€(w¿┤)ò■(hu¿¼)Ëï(j¿¼)ê¾(b¿ño)©µ╝░╣▄└Ýð┼¤óÁ─€µîì(sh¿¬)┐╔┐┐;(4)┘Y«a(ch¿ún)Á─░▓╚½═Û€¹;(5)αСç°╝ÊÀ¿┬╔À¿ÊÄ(gu¿®)║═ËðÛP(gu¿ín)▒O(ji¿ín)╣▄ʬþ�íú

íííí(Â■)â╚(n¿¿i)▓┐┐ÏÍãÁ─╗¨▒¥Ê¬╦Ï

íííí1.â╚(n¿¿i)▓┐¡h(hu¿ón)¥│íúâ╚(n¿¿i)▓┐¡h(hu¿ón)¥│����ú¼╩ÃË░ÝæíóÍã╝sã¾ÿI(y¿¿)â╚(n¿¿i)▓┐┐ÏÍãÍãÂ╚¢¿┴ó┼cê╠(zh¿¬)ððÁ─©¸ÀNâ╚(n¿¿i)▓┐Ê‗╦ÏÁ─┐éÀQ�����ú¼╩Ãîì(sh¿¬)╩®â╚(n¿¿i)▓┐┐ÏÍãÁ─╗¨ÁA(ch¿│)�����íúâ╚(n¿¿i)▓┐¡h(hu¿ón)¥│͸ʬ░³└¿Í╬└Ý¢Y(ji¿ª)ÿï(g¿░u)�íó¢M┐ùÖC(j¿®)ÿï(g¿░u)ÈO(sh¿¿)Í├┼cÖÓ(qu¿ón)σ(z¿ª)ÀÍ┼õíóã¾ÿI(y¿¿)╬─╗»�íó╚╦┴ª┘YÈ┤€■▓▀íóâ╚(n¿¿i)▓┐îÅËï(j¿¼)ÖC(j¿®)Íã�íóÀ┤╬Þ▒ÎÖC(j¿®)ÍãÁ╚â╚(n¿¿i)╚¦íú

íííí2.´L(f¿Ñng)ÙU(xi¿ún)Èu╣└����íú´L(f¿Ñng)ÙU(xi¿ún)Èu╣└���ú¼╩Ã╝░òr(sh¿¬)ÎR(sh¿¬)äeíó┐ãîW(xu¿ª)ÀÍ╬÷Ë░Ýæã¾ÿI(y¿¿)æ(zh¿ñn)┬È║═¢ø(j¿®ng)áI╣▄└Ý─┐ÿ╦(bi¿ío)îì(sh¿¬)¼F(xi¿ñn)Á─©¸ÀN▓╗┤_¿Ê‗╦Ï▓ó▓╔╚íæ¬(y¿®ng)îª▓▀┬ÈÁ─▀^│╠����ú¼╩Ãîì(sh¿¬)╩®â╚(n¿¿i)▓┐┐ÏÍãÁ─ÍÏʬ¡h(hu¿ón)╣Ø(ji¿ª)║═â╚(n¿¿i)╚¦íú´L(f¿Ñng)ÙU(xi¿ún)Èu╣└͸ʬ░³└¿─┐ÿ╦(bi¿ío)ÈO(sh¿¿)¿��íó´L(f¿Ñng)ÙU(xi¿ún)ÎR(sh¿¬)äe����íó´L(f¿Ñng)ÙU(xi¿ún)ÀÍ╬÷║═´L(f¿Ñng)ÙU(xi¿ún)æ¬(y¿®ng)îª�íú

íííí3.┐ÏÍã┤Ù╩®í���ú┐ÏÍã┤Ù╩®����ú¼╩é¨ô■(j¿┤)´L(f¿Ñng)ÙU(xi¿ún)Èu╣└¢Y(ji¿ª)╣¹����íó¢Y(ji¿ª)║¤´L(f¿Ñng)ÙU(xi¿ún)æ¬(y¿®ng)îª▓▀┬È╦¨▓╔╚íÁ─┤_▒úã¾ÿI(y¿¿)â╚(n¿¿i)▓┐┐ÏÍã─┐ÿ╦(bi¿ío)Á├ÊÈîì(sh¿¬)¼F(xi¿ñn)Á─À¢À¿║═╩ÍÂ╬���ú¼╩Ãîì(sh¿¬)╩®â╚(n¿¿i)▓┐┐ÏÍãÁ─¥▀¾wÀ¢╩¢║═¦d¾wí�ú┐ÏÍã┤Ù╩®¢Y(ji¿ª)║¤ã¾ÿI(y¿¿)¥▀¾wÿI(y¿¿)ä€(w¿┤)║═╩┬Ýù(xi¿ñng)Á─╠ϳc(di¿ún)┼cʬþÍã¿ú¼Í¸Ê¬░³└¿┬Üσ(z¿ª)ÀÍ╣ñ┐ÏÍã����íó╩┌ÖÓ(qu¿ón)┐ÏÍãíóîÅ║╦┼·£╩(zh¿│n)┐ÏÍã�����íó¯A(y¿┤)╦Ò┐ÏÍã��íóÏö(c¿ói)«a(ch¿ún)▒úÎo(h¿┤)┐ÏÍã�����íóò■(hu¿¼)Ëï(j¿¼)¤Á¢y(t¿»ng)┐ÏÍã�íóâ╚(n¿¿i)▓┐ê¾(b¿ño)©µ┐ÏÍãíó¢ø(j¿®ng)Ø·(j¿¼)╗¯äË(d¿░ng)ÀÍ╬÷┐ÏÍã����íó┐âðº┐╝Èu┐ÏÍãíóð┼¤ó╝╝ðg(sh¿┤)┐ÏÍãÁ╚íú

íííí4.ð┼¤ó┼c£¤═¿��íúð┼¤ó┼c£¤═¿���ú¼╩Ã╝░òr(sh¿¬)����íó£╩(zh¿│n)┤_�����íó═Û€¹ÁÏ╩€╝»┼cã¾ÿI(y¿¿)¢ø(j¿®ng)áI╣▄└ݤÓÛP(gu¿ín)Á─©¸ÀNð┼¤ó����ú¼▓ó╩╣▀@ð®ð┼¤óÊÈ▀m«ö(d¿íng)?sh¿┤)─À¢╩¢È┌ã¾ÿI(y¿¿)ËðÛP(gu¿ín)îË╝ë(j¿¬)Í«Úg▀M(j¿¼n)ðð╝░òr(sh¿¬)é¸▀fíóËð𺣤═¿║═€²┤_æ¬(y¿®ng)Ë├Á─▀^│╠���ú¼╩Ãîì(sh¿¬)╩®â╚(n¿¿i)▓┐┐ÏÍãÁ─ÍÏʬùl╝■íúð┼¤ó┼c£¤═¿Í¸Ê¬░³└¿ð┼¤óÁ─╩€╝»ÖC(j¿®)Íã╝░È┌ã¾ÿI(y¿¿)â╚(n¿¿i)▓┐║═┼cã¾ÿI(y¿¿)═Ô▓┐ËðÛP(gu¿ín)À¢├µÁ─£¤═¿ÖC(j¿®)ÍãÁ╚�����íú

íííí5.▒O(ji¿ín)¢Öz▓Ú�íú▒O(ji¿ín)¢Öz▓Úú¼╩Ãã¾ÿI(y¿¿)îªãõâ╚(n¿¿i)▓┐┐ÏÍãÍãÂ╚Á─¢í╚½ðÈíó║¤└ÝðÈ║═ËððºðÈ▀M(j¿¼n)ðð▒O(ji¿ín)¢Öz▓Ú┼cÈu╣└���ú¼ð╬│╔ò°├µê¾(b¿ño)©µ▓óθ│÷¤Óæ¬(y¿®ng)╠Ä└ÝÁ─▀^│╠�ú¼╩Ãîì(sh¿¬)╩®â╚(n¿¿i)▓┐┐ÏÍãÁ─ÍÏʬ▒úÎC�����íú▒O(ji¿ín)¢Öz▓Ú͸ʬ░³└¿îª¢¿┴ó▓óê╠(zh¿¬)ððâ╚(n¿¿i)▓┐┐ÏÍãÍãÂ╚Á─€¹¾wÃÚør▀M(j¿¼n)ðð│Í└m(x¿┤)ðÈ▒O(ji¿ín)¢Öz▓Ú�����ú¼îªâ╚(n¿¿i)▓┐┐ÏÍãÁ──│Ê╗À¢├µ╗‗€▀─│ð®À¢├µ▀M(j¿¼n)ððîúÝù(xi¿ñng)▒O(ji¿ín)¢Öz▓Ú����ú¼ÊÈ╝░╠ߢ╗¤Óæ¬(y¿®ng)Á─Öz▓Úê¾(b¿ño)©µíó╠ß│÷ËðßÿîªðÈÁ─©─▀M(j¿¼n)┤Ù╩®Á╚�íúã¾ÿI(y¿¿)â╚(n¿¿i)▓┐┐ÏÍãÎÈ╬ÊÈu╣└╩Ãâ╚(n¿¿i)▓┐┐ÏÍã▒O(ji¿ín)¢Öz▓Ú╣ñθÍðÁ─Ê╗Ýù(xi¿ñng)ÍÏʬâ╚(n¿¿i)╚¦íú

ííííÂ■����íóâ╚(n¿¿i)▓┐┐ÏÍãÍãÂ╚ÈO(sh¿¿)Ëï(j¿¼)Á─È¡ät

íííí¼F(xi¿ñn)┤·ã¾ÿI(y¿¿)È┌¢¿┴ó║═ÈO(sh¿¿)Ëï(j¿¼)â╚(n¿¿i)▓┐┐ÏÍã┐‗╝▄òr(sh¿¬)▒ÏÝÜαС║═Ê└ô■(j¿┤)Á─┐═Ë^ÊÄ(gu¿®)┬╔║═╗¨▒¥À¿ätú¼ÀQ×Úâ╚(n¿¿i)▓┐┐ÏÍãÁ─╗¨▒¥È¡ät���íú¥▀¾w░³└¿ú║(1)║¤À¿ðÈÈ¡ät;(2)╚½├µðÈÈ¡ät;(3)ÍÏʬðÈÈ¡ät;(4)ËððºðÈÈ¡ät;(5)Íã║ÔðÈÈ¡ät;(6)║¤└ÝðÈÈ¡ät;(7)▀mæ¬(y¿®ng)ðÈÈ¡ät;(8)│╔▒¥ðºÊµÈ¡ät����íú

íííí╚²íóâ╚(n¿¿i)▓┐┐ÏÍãÁ─Ê╗░ÒÀ¢À¿

ííííâ╚(n¿¿i)▓┐┐ÏÍãÁ─Ê╗░ÒÀ¢À¿═¿│ú░³└¿┬Üσ(z¿ª)ÀÍ╣ñ┐ÏÍã�íó╩┌ÖÓ(qu¿ón)┐ÏÍãíóîÅ║╦┼·£╩(zh¿│n)┐ÏÍã�íó¯A(y¿┤)╦Ò┐ÏÍãíóÏö(c¿ói)«a(ch¿ún)▒úÎo(h¿┤)┐ÏÍã��íóò■(hu¿¼)Ëï(j¿¼)¤Á¢y(t¿»ng)┐ÏÍã����íóâ╚(n¿¿i)▓┐ê¾(b¿ño)©µ┐ÏÍãíó¢ø(j¿®ng)Ø·(j¿¼)╗¯äË(d¿░ng)ÀÍ╬÷┐ÏÍã��íó┐âðº┐╝Èu┐ÏÍã����íóð┼¤ó╝╝ðg(sh¿┤)┐ÏÍãÁ╚íú

íííí5.Ïö(c¿ói)«a(ch¿ún)▒úÎo(h¿┤)┐ÏÍã�ú¼Ê¬Ã¾ã¾ÿI(y¿¿)¤ÌÍã╬┤¢ø(j¿®ng)╩┌ÖÓ(qu¿ón)Á─╚╦åTîªÏö(c¿ói)«a(ch¿ún)Á─Í▒¢Ë¢ËË|║═╠ÄÍ├ú¼▓╔╚íÏö(c¿ói)«a(ch¿ún)Ëøõø����íóîì(sh¿¬)╬´▒ú╣▄�íó¿ã┌▒P³c(di¿ún)íó┘~îì(sh¿¬)║╦îªíóÏö(c¿ói)«a(ch¿ún)▒úÙU(xi¿ún)Á╚┤Ù╩®���ú¼┤_▒úÏö(c¿ói)«a(ch¿ún)Á─░▓╚½═Û€¹�íú

íííí6.ò■(hu¿¼)Ëï(j¿¼)¤Á¢y(t¿»ng)┐ÏÍã����ú¼Ê¬Ã¾ã¾ÿI(y¿¿)©¨ô■(j¿┤)íÂÍð╚A╚╦├±╣▓║═ç°ò■(hu¿¼)Ëï(j¿¼)À¿íÀíóíÂã¾ÿI(y¿¿)ò■(hu¿¼)Ëï(j¿¼)£╩(zh¿│n)ätíÀ║═ç°╝Ê¢y(t¿»ng)Ê╗Á─ò■(hu¿¼)Ëï(j¿¼)ÍãÂ╚�ú¼Íã¿▀m║¤▒¥ã¾ÿI(y¿¿)Á─ò■(hu¿¼)Ëï(j¿¼)ÍãÂ╚ú¼├¸┤_ò■(hu¿¼)Ëï(j¿¼)æ{ÎC���íóò■(hu¿¼)Ëï(j¿¼)┘~▓¥║═Ïö(c¿ói)ä€(w¿┤)ò■(hu¿¼)Ëï(j¿¼)ê¾(b¿ño)©µÊÈ╝░¤ÓÛP(gu¿ín)ð┼¤ó┼¹┬ÂÁ─╠Ä└Ý│╠ð‗��ú¼ÊÄ(gu¿®)ÀÂò■(hu¿¼)Ëï(j¿¼)€■▓▀Á─▀xË├ÿ╦(bi¿ío)£╩(zh¿│n)║═îÅ┼·│╠ð‗����ú¼¢¿┴ó�����íó═Û╔ãò■(hu¿¼)Ëï(j¿¼)Ön░©▒ú╣▄║═ò■(hu¿¼)Ëï(j¿¼)╣ñθ¢╗¢ËÌkÀ¿����ú¼îì(sh¿¬)ððò■(hu¿¼)Ëï(j¿¼)╚╦åTìÅ╬╗σ(z¿ª)╚╬Íã��ú¼│õÀÍ░l(f¿í)ô]ò■(hu¿¼)Ëï(j¿¼)Á─▒O(ji¿ín)¢┬Ü─▄����ú¼┤_▒úã¾ÿI(y¿¿)Ïö(c¿ói)ä€(w¿┤)ò■(hu¿¼)Ëï(j¿¼)ê¾(b¿ño)©µ€µîì(sh¿¬)����íó£╩(zh¿│n)┤_íó═Û€¹�����íú

íííí7.â╚(n¿¿i)▓┐ê¾(b¿ño)©µ┐ÏÍã�ú¼Ê¬Ã¾ã¾ÿI(y¿¿)¢¿┴ó║══Û╔ãâ╚(n¿¿i)▓┐ê¾(b¿ño)©µÍãÂ╚ú¼├¸┤_¤ÓÛP(gu¿ín)ð┼¤óÁ─╩€╝»���íóÀÍ╬÷�����íóê¾(b¿ño)©µ║═╠Ä└Ý│╠ð‗�ú¼╝░òr(sh¿¬)╠ß╣®ÿI(y¿¿)ä€(w¿┤)╗¯äË(d¿░ng)ÍðÁ─ÍÏʬð┼¤ó�ú¼╚½├µÀ┤Ë│¢ø(j¿®ng)Ø·(j¿¼)╗¯äË(d¿░ng)ÃÚørú¼È÷Åè(qi¿óng)â╚(n¿¿i)▓┐╣▄└ÝÁ─òr(sh¿¬)ðºðÈ║═ßÿîªðÈ���íú

ííííâ╚(n¿¿i)▓┐ê¾(b¿ño)©µÀ¢╩¢═¿│ú░³└¿ú║└²ððê¾(b¿ño)©µ�����íóîì(sh¿¬)òr(sh¿¬)ê¾(b¿ño)©µ���íóîú¯}ê¾(b¿ño)©µíó¥C║¤ê¾(b¿ño)©µÁ╚����íú

íííí8.¢ø(j¿®ng)Ø·(j¿¼)╗¯äË(d¿░ng)ÀÍ╬÷┐ÏÍãú¼Ê¬Ã¾ã¾ÿI(y¿¿)¥C║¤▀\(y¿┤n)Ë├╔·«a(ch¿ún)��íó┘ÅõN���íó═Â┘Y�����íóÏö(c¿ói)ä€(w¿┤)Á╚À¢├µÁ─ð┼¤ó�ú¼└¹Ë├Ê‗╦ÏÀÍ╬÷��íóîª▒╚ÀÍ╬÷�íó┌àä¦ÀÍ╬÷Á╚À¢À¿���ú¼Â¿ã┌îªã¾ÿI(y¿¿)¢ø(j¿®ng)áI╣▄└Ý╗¯äË(d¿░ng)▀M(j¿¼n)ððÀÍ╬÷ú¼░l(f¿í)¼F(xi¿ñn)┤µÈ┌Á─åû¯}����ú¼▓Ú€ÊÈ¡Ê‗ú¼▓ó╠ß│÷©─▀M(j¿¼n)ÊÔÊè║═æ¬(y¿®ng)îª┤Ù╩®�����íú

íííí9.┐âðº┐╝Èu┐ÏÍã��ú¼Ê¬Ã¾ã¾ÿI(y¿¿)┐ãîW(xu¿ª)ÈO(sh¿¿)Í├ÿI(y¿¿)┐â┐╝║╦Í©ÿ╦(bi¿ío)¾w¤Á�����ú¼îª€€¯A(y¿┤)╦ÒÍ©ÿ╦(bi¿ío)����íóË»└¹╦«ã¢íó═Â┘Y╗Ïê¾(b¿ño)┬╩���íó░▓╚½╔·«a(ch¿ún)─┐ÿ╦(bi¿ío)Á╚ÿI(y¿¿)┐âÍ©ÿ╦(bi¿ío)����ú¼îª©¸▓┐ÚT║═åT╣ñ«ö(d¿íng)ã┌ÿI(y¿¿)┐â▀M(j¿¼n)ðð┐╝║╦║═Èuâr(ji¿ñ)ú¼â¼F(xi¿ñn)¬ä(ji¿úng)æ═�����ú¼Åè(qi¿óng)╗»îª©¸▓┐ÚT║═åT╣ñÁ─╝ñä¯(l¿¼)┼c╝s╩°����íú

íííí10.ð┼¤ó╝╝ðg(sh¿┤)┐ÏÍã����ú¼Ê¬Ã¾ã¾ÿI(y¿¿)¢Y(ji¿ª)║¤îì(sh¿¬)ÙHÃÚør║═Ëï(j¿¼)╦ÒÖC(j¿®)ð┼¤ó╝╝ðg(sh¿┤)æ¬(y¿®ng)Ë├│╠Â╚ú¼¢¿┴ó┼c▒¥ã¾ÿI(y¿¿)¢ø(j¿®ng)áI╣▄└ÝÿI(y¿¿)ä€(w¿┤)¤Ó▀mæ¬(y¿®ng)Á─ð┼¤ó╗»┐ÏÍã┴¸│╠����ú¼╠ß©▀ÿI(y¿¿)ä€(w¿┤)╠Ä└Ýðº┬╩ú¼£p╔┘║═¤¹│²╚╦×Ú▓┘┐vÊ‗╦Ï��ú¼═¼òr(sh¿¬)╝ËÅè(qi¿óng)îªËï(j¿¼)╦ÒÖC(j¿®)ð┼¤ó¤Á¢y(t¿»ng)Ú_░l(f¿í)┼c¥SÎo(h¿┤)�����íóÈLåû┼cÎ⩳��íóöÁ(sh¿┤)ô■(j¿┤)¦ö╚Ù┼c¦ö│÷�íó╬─╝■âª(ch¿│)┤µ┼c▒ú╣▄����íó¥W(w¿úng)¢j(lu¿░)░▓╚½Á╚À¢├µÁ─┐ÏÍã�����ú¼▒úÎCð┼¤ó¤Á¢y(t¿»ng)░▓╚½����íóËððº▀\(y¿┤n)ððíú

2008ò■(hu¿¼)Ëï(j¿¼)┬ÜÀQíÂÍð╝ë(j¿¬)Ïö(c¿ói)ä€(w¿┤)╣▄└ÝíÀËï(j¿¼)╦Ò¯}78Á└¥½▀x