����3.ij���U��˾���C��(g��u)�O(sh��)���҇�ij������������ԓ������O(sh��)�����Ъ�����(j��ng)�I�ܵ�Ͷ�Y��֧�C��(g��u)(ԓͶ�Y��֧�C��(g��u)�Ľ�(j��ng)�I���롢�����Y���Y�a(ch��n)���~�c�����ܲ��T �ܷ��_����)������߀�քe���҇�A��B��ʡʡ���O(sh��)�Џ��±��U�I(y��)��(w��)�Ķ�����֧�C��(g��u)�������ԓ���U��˾�����Ԍ��H�����~�����A(y��)�U�֔���I(y��)���ö����k�����������(j��)2011�� ��һ���Ȉ����֪������˾��һ����ȡ����Ϣ�ͱ��M���빲Ӌ36 000�fԪ����l(f��)���Ķ�ǰ�ɿ۳��ijɱ��M�ù�Ӌ26 020�fԪ(�����I�I(y��)���������оS�o���O(sh��)����������M����)������������Ĺ�˾��ǰ��Ȉ���е�֪Ͷ�Y��֧�C��(g��u)��A���B��ʡ�Ķ�����֧�C��(g��u)2009���������2010 ������P(gu��n)�Y�����£�

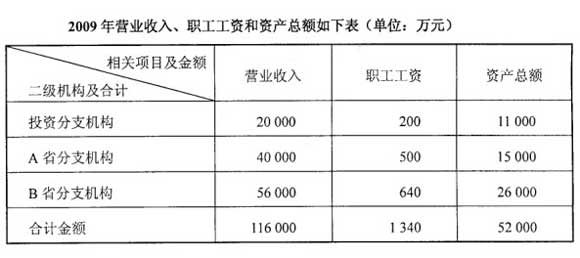

����2009��I�I(y��)���롢�����Y���Y�a(ch��n)���~���±�(��λ���fԪ)

����2010��I�I(y��)������������Y���Y�a(ch��n)���~���±�(��λ���fԪ)

����(1)Ӌ�㹫˾2011���һ���ȑ�(y��ng)�U�{�ĠI�I(y��)�������оS�o���O(sh��)���ͽ����M���������

����36000��5%��(1+7%+3%)=1980(�fԪ)

����(2)Ӌ�㹫˾2011���һ���ȹ�Ӌ��(y��ng)�A(y��)�U����I(y��)���ö��������

����(36000-26020-1980 )��25%=8000��25%=2000(�fԪ)

����(3)��Ҫ�شֹ�˾��I(y��)���ö������չ����k���������

����������I(y��)���Ї�����(n��i)��^(q��)(ָ��ʡ��������΅^(q��)��ֱݠ�к�Ӌ���������������ͬ)�O(sh��)�������з����Y��ĠI�I(y��)�C��(g��u)���������(���·Q��֧�C��(g��u))�ģ�ԓ������I(y��)��R���{�� ��I(y��)(����Ҏ(gu��)���߳���)������I(y��)���С��y(t��ng)һӋ������ּ��������͵��A(y��)�U����R�����㡢ؔ���{(di��o)�족����I(y��)���ö����չ����k��������

����(4)�ش��֧�C��(g��u)�֔�������Ӌ�㹫ʽ���

�������C��(g��u)��(y��ng)������ǰ���(1~6�·ݰ���������������7~12�·ݰ������)��֧�C��(g��u)�Ľ�(j��ng)�I����������������Y���Y�a(ch��n)���~��������Ӌ�����֧�C��(g��u)��(y��ng)�֔����ö�

�������C��(g��u)��(y��ng)������ǰ���(1~6�·ݰ�����������7~12�·ݰ������)��֧�C��(g��u)�Ľ�(j��ng)�I���롢�����Y���Y�a(ch��n)���~��������Ӌ�����֧�C��(g��u)��(y��ng)�֔����ö���ı�����������صę�(qu��n)�����Ξ�0.35��0.35���0.30��Ӌ�㹫ʽ���£�

����ij��֧�C��(g��u)�֔�����=0.35��(ԓ��֧�C��(g��u)�I�I(y��)����/����֧�C��(g��u)�I�I(y��)����֮��)+0.35��(ԓ��֧�C��(g��u)���Y���~/����֧�C��(g��u)���Y���~֮��)+0.30��(ԓ��֧�C��(g��u)�Y�a(ch��n)���~/����֧�C��(g��u)�Y�a(ch��n)���~֮��)

����(5)Ӌ��Ͷ�Y��֧�C��(g��u)2011���һ���ȵķ֔�����������

����Ͷ�Y��֧�C��(g��u)2011���һ���ȵķ֔�����=0.35��(20000/116000)+0.35��(200/1340)+0.30��(11000/52000)

����=6.03%+5.22%+6.346%=17.60%

����(6)Ӌ��Ͷ�Y��֧�C��(g��u)2011���һ�����A(y��)�U����I(y��)���ö���

����2000��50%��17.60%=176�fԪ

����(7)Ӌ��Aʡ��֧�C��(g��u)2011���һ���ȵķ֔��������

����0.35��(40000/116000)+0.35��(500/1340)+0.30��(15000/52000)=12.07%+13.06%+8.65%=33.78%

����(8)Ӌ��Aʡ��֧�C��(g��u)2011���һ�����A(y��)�U����I(y��)���ö���

����2000��50%��33.78%=337.8(�fԪ)

����(9)Ӌ��Bʡ��֧�C��(g��u)2011���һ���ȵķ֔������������

����0.35��(56000/116000)+0.35��(640/1340)+0.30��(26000/52000)=16.90%+16.72%+15%=48.61%

����(10)Ӌ��Bʡ��֧�C��(g��u)2011���һ�����A(y��)�U����I(y��)���ö���

����2000��50%��48.61%=486.1(�fԪ)

����(11)Ӌ�㿂�C��(g��u)2011���һ���Ⱦ͵��A(y��)�U����I(y��)���ö����

����2000��50%=1000(�fԪ)

����(12)Ӌ�㿂�C��(g��u)2011���һ�����A(y��)�U����������I(y��)���ö���

����1000��50%=500(�fԪ)