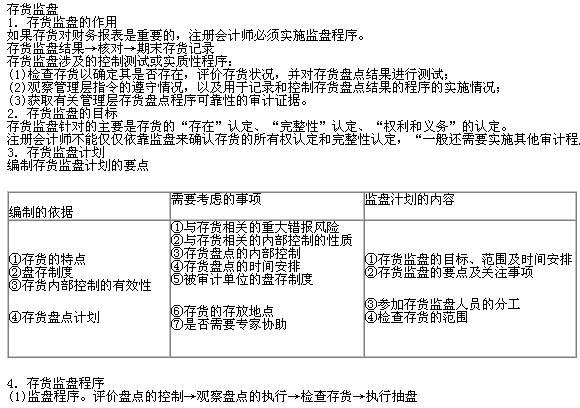

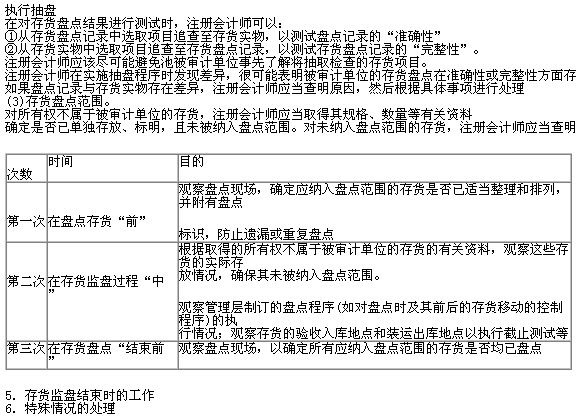

�����鿴�R����2013ע�ԕ�Ӌ������Ӌ���¹�(ji��)֪�R�c�R��

��ʮ���� ���a(ch��n)�c��؛ѭ�h(hu��n)�Č�Ӌ

�ڶ���(ji��) ���a(ch��n)�c��؛ѭ�h(hu��n)�ă�(n��i)�����ƺͿ��Ɯyԇ

������Ҫ�I(y��)��(w��)��ӣ�

����(��ُѭ�h(hu��n))��Ӌ���Ͱ������a(ch��n)���l(f��)��ԭ���ϡ����a(ch��n)�a(ch��n)Ʒ������a(ch��n)Ʒ�ɱ�������a(ch��n)��Ʒ���l(f��)���a(ch��n)

�����u���ش��e���L�U��

����ע�ԕ�Ӌ����(y��ng)���������Ӌ��λ����ӹ������a(ch��n)�c��؛�����P(gu��n)�I���غ��P(gu��n)�I�I(y��)��ָ������������@Щ�����R�e���ڵ��ش��e���L�U�ṩ�����������a(ch��n)���̵õ����ÿ��ƕr�����ע�ԕ�Ӌ�����Ԍ��ش��e���L�U�u�r���л�����

�������Ɯyԇ��

����(1)�ԃ�(n��i)������Ŀ�˞����c�Ŀ��Ɯyԇ��ע�ԕ�Ӌ����(y��ng)��ͨ�^���Ɯyԇ�@ȡ֧������Ӌ��λ�Ŀ����L�U�u�r���л�͵��C��(j��)���������܉�@ȡ�@Щ

�����C��(j��)����ע�ԕ�Ӌ���Ϳ��Խ����^�ߵęz���L�U������ںܴ�̶��Ͽ���ͨ�^��ʩ���|(zh��)�Է�������@ȡ�Mһ���Č�Ӌ�C��(j��)�������ͬ�r�p�ٌ����a(ch��n)�c��؛���͠I�I(y��)�ɱ�������؛�����P(gu��n)�Ŀ�ļ���(ji��)�yԇ����ه����

����(2)���L�U�����c�Ŀ��Ɯyԇ�����

�������W��Ҫ���P(gu��n)ע�̲������e�����a(ch��n)�c��؛�����п��ܴ��ڵ��L�U������(y��ng)��Ӌ��C���ƺ��˹�������������쾚���Ռ���(y��ng)�Ŀ��Ɯyԇ��

������(ji��) ���a(ch��n)�c��؛ѭ�h(hu��n)�Č��|(zh��)�Գ���

������؛�O(ji��n)�P��

������(zh��)�г�P��

������؛Ӌ�r�yԇ��

�����O(ji��n)�P����һ��ֻ�܌���؛�ĽY(ji��)�攵(sh��)�����Դ_�J���������Cؔ��(w��)���������ĩ��؛���~�����_�c�����߀��회���؛Ӌ�r�M�Ќ�Ӌ�����

������ĩ���~=��ĩ��(sh��)��(�O(ji��n)�P)���r(Ӌ�r�yԇ)��؛Ӌ�r�yԇ��Ҫ��ᘌ�����Ӌ��λ��ʹ�õġ���؛��λ�ɱ����Ƿ����_�����Ĝyԇ������

����1.�ӱ����x��

����Ӌ�r��Ӌ�Ęӱ����������(y��ng)�Ĵ�؛��(sh��)���ѽ�(j��ng)�P�c��������r�Ϳ����~�ѽ�(j��ng)Ӌ���؛�R�����ĽY(ji��)���؛���x���������x��ӱ��r��(y��ng)�����x�Y(ji��)�����~�^���҃r��׃�����^�l�������Ŀ��

����2.Ӌ�r�����Ĵ_�J

�����˽����ձ���Ӌ��λ�Ĵ�؛Ӌ�r����������P(gu��n)עӋ�r�����ڡ�ͬһ��Ӌ��ȃ�(n��i)����׃�ӡ�����r��

����3.Ӌ�r�yԇ

����(1)����؛�r��ĽM�Ƀ�(n��i)�����Ԍ���;

����(2)�����x��Ĵ�؛�ӱ��������M��Ӌ�r�yԇ;(3)���yԇ�Y(ji��)���c����Ӌ��λ�~��ӛ䛌�������������ƌ��ȷ����������������γɲ��ԭ������

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ���A(y��)���v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}20��