ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013─ĻūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU╣▄└ĒĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

Ą┌╬Õ╣Ø(ji©”)ĪĪŲ¾śI(y©©)├µ┼RĄ─Ė„ĘNžöäš(w©┤)’L(f©źng)ļU╝░Ųõ╣▄└Ē

ĪĪĪĪę╗�Īóžöäš(w©┤)’L(f©źng)ļU(└ĒĮŌ)

ĪĪĪĪžöäš(w©┤)’L(f©źng)ļUüĒį┤Ż║

| ┴„äėąį’L(f©źng)ļU |

ę“Č╠Ų┌ā╚(n©©i)▓╗─▄┬─ąąžöäš(w©┤)┴xäš(w©┤)Ż©▒╚╚ńŽ“╣®žø╔╠Īó▐k╣½ł÷╦∙Ą─│÷ūŌ╚╦╗“╣═åTĖČ┐ŅŻ®Č°«a(ch©Żn)╔·Ą─ |

| ą┼ė├’L(f©źng)ļU |

ę“╬┤½@Ą├žø┐ŅČ°«a(ch©Żn)╔·Ą─ |

| └¹┬╩’L(f©źng)ļU |

ī”Ž¹┘Mš▀Ą─┐╔Ęų┼õ╩š╚ļ«a(ch©Żn)╔·ė░Ēæ��Ż¼▓óī¦(d©Żo)ų┬┼cųT╚ń┴Ń╩█╔╠����ĪóĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)╔╠║═ųŲįņ╔╠Ą─Į╗ęūÉ║╗» |

| ═©žø┼“├ø’L(f©źng)ļU |

ī”═Č┘YĒŚ─┐į┌ĒŚ─┐Ų┌ā╚(n©©i)Ą─¼F(xi©żn)Į┴„║═š█¼F(xi©żn)┬╩«a(ch©Żn)╔·ė░Ēæ |

| ģR┬╩’L(f©źng)ļU |

║Ż═Ō═Č┘YĄ─ŅA(y©┤)Ų┌¼F(xi©żn)Į┴„╩▄ĄĮģR┬╩▓©äėĄ─▓╗└¹ė░Ēæ |

| ╚┌┘Y’L(f©źng)ļU |

ĮĶ┐Ņ╚╦ |

| č▄╔·╣żŠ▀’L(f©źng)ļU |

į┌╩ął÷╔Ž═ČÖC(j©®)╗“╠ūŲ┌«a(ch©Żn)╔·Ą─ |

ĪĪĪĪĪŠūóęŌĪ┐

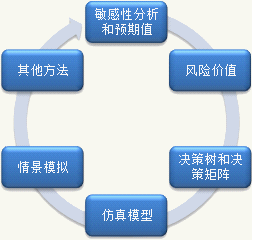

ĪĪĪĪ1.žöäš(w©┤)’L(f©źng)ļUų„ę¬ųĖĄ─╩Ū╩ął÷’L(f©źng)ļU(ģR┬╩’L(f©źng)ļU�����Īó└¹┬╩’L(f©źng)ļU��Īó╔╠ŲĘārĖ±’L(f©źng)ļU�Īó╣╔Ų▒ārĖ±’L(f©źng)ļU)����Ż¼Ą½▓╗Ž▐ė┌╩ął÷’L(f©źng)ļUĪŻ

ĪĪĪĪ2.▀@ą®’L(f©źng)ļU▒╦┤╦ų«ķg┤µį┌┬ō(li©ón)ŽĄ��Ż¼Ģ■«a(ch©Żn)╔·Ę┼┤¾ą¦æ¬(y©®ng)��ĪŻ

ĪĪĪĪ3.įu╣└žöäš(w©┤)’L(f©źng)ļUėąā╔éĆĮM│╔▓┐Ęų�����ĪŻ

ĪĪĪĪĄ┌ę╗▓┐Ęų╩Ū┴╦ĮŌė╔ė┌─│éĆ╠žČ©Ą─žöäš(w©┤)’L(f©źng)ļUĒŚ─┐Ą─ūā╗»ę²ŲĄ─Øōį┌ōp╩¦;

ĪĪĪĪĄ┌Č■▓┐Ęų╩Ūę╗éĆ╣└ėŗ┤╦ŅÉ╩┬╝■░l(f©Ī)╔·Ą─Ė┼┬╩����ĪŻ

ĪĪĪĪČ■Īóžöäš(w©┤)’L(f©źng)ļU╣▄└ĒīŹäš(w©┤)(šŲ╬š)

ĪĪĪĪ(ę╗)žöäš(w©┤)’L(f©źng)ļU╣▄└ĒĖ┼╩÷

ĪĪĪĪžöäš(w©┤)’L(f©źng)ļU╣▄└Ē╩Ūę╗éĆ╠Ä└Ēį┤ė┌Į╚┌╩ął÷Ą─▓╗┤_Č©ąįĄ─▀^│╠�ĪŻŲõ║├╠Ä░³└©Ż║

ĪĪĪĪ(1)Ė─╔Ųžöäš(w©┤)ęÄ(gu©®)äØ║═╣▄└Ē���Ż¼▀@╩Ū╣½╦Šų╬└ĒĄ─║╦ą─;

ĪĪĪĪ(2)▌oų·ū„│÷Ė³╝ė║Ž└ĒĄ─═Č┘YøQ▓▀;

ĪĪĪĪ(3)×ķ╠ūŲ┌øQ▓▀╠ß╣®ą┼Žó;

ĪĪĪĪ(4)ī”╩ął÷╝░Įø(j©®ng)Ø·(j©¼)Ą─│ų└m(x©┤)▒O(ji©Īn)┐žŻ¼×ķøQ▓▀ųŲČ©╠ß╣®ą┼Žó;

ĪĪĪĪ(5)į┌▀M(j©¼n)ąą═Ō░³║═┼cī”╩ųĮ╗ęūĢr��Ż¼┤┘▀M(j©¼n)▒M┬Üš{(di©żo)▓ķĄ─ł╠(zh©¬)ąą��ĪŻ

ĪĪĪĪĪŠūóęŌĪ┐

ĪĪĪĪ1.Į©┴ó═Ļ╔ŲĄ─žöäš(w©┤)’L(f©źng)ļU╣▄└Ē╚ĪøQė┌ČÓéĆ╩┬ĒŚŻ║(ī”▀@ę╗▓┐Ęų┐╔ęįĮY(ji©”)║ŽŪ░├µ╦∙ĮķĮBĄ─žöäš(w©┤)’L(f©źng)ļUüĒį┤üĒ└ĒĮŌ����Ż¼▓╗ę¬╦└▒│)

ĪĪĪĪĮ©┴ó═Ļ╔ŲĄ─žöäš(w©┤)ŽĄĮy(t©»ng)║═ā╚(n©©i)▓┐▒O(ji©Īn)┐ž��Īóķ_░l(f©Ī)║å├„ŪÕ╬·Ą─ł¾Ėµ╣żŠ▀�ĪóŠÄųŲ¼F(xi©żn)ĮŅA(y©┤)╦ŃėŗäØĪóĮĄĄ═┴„äėąį’L(f©źng)ļUĄ─┐╔─▄ąį�����Īó×ķ╬┤ī”╔╠ŲĘ╗“Ę■äš(w©┤)ĖČ┐Ņ╗“ē─┘~╚ĪĄ├ą┼ė├▒ŻļU�Īóī”ę╗Ą®▀`╝sīóć└(y©ón)ųž?f©┤)p║”Ų¾śI(y©©)Ą─ī”╩ųł╠(zh©¬)ąą╚½├µĄ─▒M┬Üš{(di©żo)▓ķŻ¼ęį╝░▒O(ji©Īn)┐ž└¹┬╩║═ģR┬╩Ą─ŅA(y©┤)Ų┌ūāäėÅ─Č°┐╔ęįī”╔╠śI(y©©)╗Ņäė▀M(j©¼n)ąąš{(di©żo)š¹ęįĮĄĄ═ė░Ēæ����Ż¼└¹ė├ęčĮø(j©®ng)▀^£yįćĄ─╝╝ąg(sh©┤)Ż¼ī”ęÄ(gu©®)äØ═Č┘Y▀M(j©¼n)ąąÅžĄūįu╣└�����ĪŻ

ĪĪĪĪ2.žöäš(w©┤)’L(f©źng)ļU╣▄└Ēæ(zh©żn)┬į═∙═∙╔µ╝░ĄĮč▄╔·╣żŠ▀ĪŻļm╚╗ÅVĘ║╩╣ė├č▄╔·╣żŠ▀─▄ē“╠ßĖ▀’L(f©źng)ļU��Ż¼Ą½╩Ūč▄╔·╣żŠ▀Ą─┤µį┌─▄╩╣╚╦éā─▄ē“?q©▒)ó’L(f©źng)ļU▐D(zhu©Żn)ęŲĮo’L(f©źng)ļUŲ½║├š▀╗“ŽÓĻP(gu©Īn)Ų¾śI(y©©)�Ż¼ęįĮĄĄ═ūį╔ĒĄ─’L(f©źng)ļUĪŻ

ĪĪĪĪ3.žöäš(w©┤)’L(f©źng)ļU╣▄└Ē╩Ūę╗éĆ│ų└m(x©┤)▓╗öÓĄ─▀^│╠�����Ż¼▀@ę╗▀^│╠┐╔ęįÜw╝{╚ńŽ┬Ż║┤_Č©ų„꬞öäš(w©┤)’L(f©źng)ļU▓ó┤_Č©Ųõā×(y©Łu)Ž╚Ēśą“;┤_Č©▀m«ö(d©Īng)?sh©┤)─’L(f©źng)ļU│ą╩▄─▄┴”;Ė∙ō■(j©┤)š■▓▀═Ųąą’L(f©źng)ļU╣▄└Ēæ(zh©żn)┬į���Ż¼╚ńėąąĶę¬�Ż¼║Ō┴┐��Īół¾Ėµ��Īó▒O(ji©Īn)£y▓ó╝ėęįĖ─▀M(j©¼n)�ĪŻ

ĪĪĪĪ(Č■)žöäš(w©┤)’L(f©źng)ļUĘų╔ó╗»©D©D═Č┘YĮM║Ž

ĪĪĪĪ(╚²)žöäš(w©┤)’L(f©źng)ļU╣▄└Ē╝╝ąg(sh©┤)

ĪĪĪĪ1.├¶ĖąąįĘų╬÷║═ŅA(y©┤)Ų┌ųĄ

ĪĪĪĪ(1)├¶ĖąąįĘų╬÷Ż║╩Ūę╗ĘN─Żą═║═’L(f©źng)ļUįu╣└│╠ą“�ĪŻĖ─ūāŲõųąųžę¬ūā┴┐Ż¼ęį┤_Č©▀@ą®ūā┴┐Ą─ūā╗»ī”ė┌ŅA(y©┤)£yĮY(ji©”)╣¹Ą─ė░Ēæ���ĪŻ

ĪĪĪĪ▀M(j©¼n)ąą├¶ĖąąįĘų╬÷��Ż¼ę╗░Ńū±čŁęįŽ┬▓Į¾EŻ║

ĪĪĪĪ(1)┤_Č©Ęų╬÷Ą─Įø(j©®ng)Ø·(j©¼)ą¦ęµųĖś╦(bi©Īo)Ż║└²╚ńā¶¼F(xi©żn)ųĄĪóā╚(n©©i)▓┐╩šęµ┬╩���Īó═Č┘Y╗ž╩šŲ┌Ą╚�����ĪŻ

ĪĪĪĪ(2)▀xČ©▓╗┤_Č©ąįę“╦ž�����Ż¼└²╚ń═Č┘YŅ~��ĪóĮø(j©®ng)ĀI│╔▒Š║═«a(ch©Żn)ŲĘārĖ±įO(sh©©)Č©Ųõūā╗»ĘČć·ĪŻ

ĪĪĪĪ(3)ėŗ╦Ń▓╗┤_Č©ąįę“╦žūāäėī”ĒŚ─┐Įø(j©®ng)Ø·(j©¼)ą¦ęµųĖś╦(bi©Īo)Ą─ė░Ēæ│╠Č╚����Ż¼šę│÷├¶Ėąąįę“╦žĪŻ

ĪĪĪĪ(4)└LųŲ├¶ĖąąįĘų╬÷łD�����Ż¼Ū¾│÷▓╗┤_Č©ąįę“╦žūā╗»Ą─śOŽ▐ųĄ���ĪŻ

ĪĪĪĪ╚▒³cŻ║▀@ĘNĘĮĘ©ę¬Ū¾├┐ę╗ĻP(gu©Īn)µIūā┴┐Ą─ūā╗»╩ŪŽÓ╗ź¬Ü┴óĄ─���ĪŻ

ĪĪĪĪ(2)ŅA(y©┤)Ų┌ųĄ(Ų┌═¹ųĄ)Ż║╩Ūīóę╗ŽĄ┴ąąą×ķĄ─ŅA(y©┤)Ų┌ĮY(ji©”)╣¹│╦ęįīŹ¼F(xi©żn)▀@ę╗ĮY(ji©”)╣¹Ą─Ė┼┬╩�ĪŻŲ┌═¹ųĄīŹļH╔Ž╩Ūę╗éĆŲĮŠ∙öĄ(sh©┤)Ą─Ė┼─Ņ����ĪŻ┐╔ęįė├üĒ▒╚▌^ā╔éĆ╗“ā╔éĆęį╔ŽŽÓ╗ź┼┼│ŌĄ─╠µ┤·ĘĮ░Ė��ĪŻ

ĪĪĪĪų„ę¬å¢Ņ}Ż║Ų┌═¹ųĄ▓╗ę╗Č©Ģ■│÷¼F(xi©żn);Ė┼┬╩Ą─╣└ųĄ▓╗ę╗Č©£╩(zh©│n)┤_;├µī”Å═(f©┤)ļsĄ─ĒŚ─┐��Ż¼ėŗ╦ŃĢ■║▄Å═(f©┤)ļs��Ż¼└²╚ńę╗éĆ│¼▀^╦──ĻĄ─ĒŚ─┐��Ż¼├┐─Ļėą╬ÕéĆ▓╗═¼Ą─ŅA(y©┤)£y¼F(xi©żn)Į┴„┴┐����Ż¼īóėŗ╦Ń625éĆā¶¼F(xi©żn)ųĄĪŻ

ĪĪĪĪ2.’L(f©źng)ļUārųĄŻ║’L(f©źng)ļUārųĄ─Żą═║Ō┴┐į┌ę╗Č╬ĮoČ©Ģrķgā╚(n©©i)║═ĮoČ©Ė┼┬╩╦«ŲĮŽ┬�Ż¼ė╔ė┌š²│Ż╩ął÷ūāäėČ°įņ│╔Ą─ūŅ┤¾ōp╩¦ĪŻ (VaRųĄ)

ĪĪĪĪ3.øQ▓▀śõ║═øQ▓▀ŠžĻć:(ģó┐╝Į╠▓─Ą┌╦─š┬ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌)

ĪĪĪĪ4.Ę┬šµ─Żą═Ż║Ę┬šµ─Żą═┐╔ė├üĒįu╣└─Ūą®┐╔─▄ėą╠½ČÓĮY(ji©”)╣¹Å─Č°ė├ĄĮ?j©®ng)Q▓▀śõ╗“Š▀ėąŽÓĻP(gu©Īn)¼F(xi©żn)Į┴„┴┐Ą─ĒŚ─┐�ĪŻ

ĪĪĪĪ5.ŪķŠ░─ŻöM║═Ųõ╦¹ĘĮĘ©Ż║

ĪĪĪĪĪ±ŪķŠ░─ŻöMŻ║┤_Č©▓╗═¼╬┤üĒŪķørĄ─▀^│╠Ż¼╝┤į┌┐╔ęį═Ų£yĻP(gu©Īn)ė┌╩ął÷�����Īó«a(ch©Żn)ŲĘ║═╝╝ąg(sh©┤)Ą─╬┤üĒ░l(f©Ī)š╣į╩įS┐█│²Ą─ŪķørŽ┬Ż¼─ŻöM╬┤üĒ▓╗═¼Ą─┐╔─▄Ūķør���ĪŻ

ĪĪĪĪĪ±Ųõ╦³ĘĮĘ©Ż║░³└©╩¦öĪ║═ė░ĒæĘų╬÷(Ųõųą░³└©īóŽĄĮy(t©»ng)Ęų×ķÄūéĆĮM│╔▓┐Ęų▓óĘų╬÷├┐éĆĮM│╔▓┐ĘųĄ─╩¦öĪė░Ēæ�����Ż¼ęį╝░ī”ŽĄĮy(t©»ng)ŲõėÓ▓┐ĘųĄ─ė░Ēæ)���Īó▀`╝s║═╩┬╝■Ęų╬÷ęį╝░īó’L(f©źng)ļUūĘ╦▌ĄĮĖ∙į┤╗“š▀įŁ╩╝╩┬╝■Ą─Ė∙▒ŠįŁę“Ęų╬÷ĪŻ