����ȫ�Pӛ��2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

���Ĺ�(ji��) ������헵��Ј�

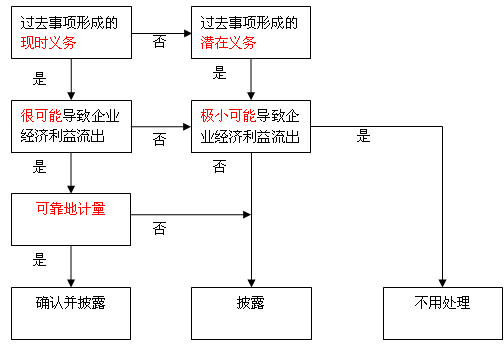

����һ���AӋؓ�����Ј�

��������ʹ��Ӌ���ʹ���߫@�ó��������Ԕ�������P(gu��n)������헵���Ϣ�����I(y��)���ڕ�Ӌ�����ע����¶����(n��i)�ݣ�

������һ���AӋؓ���ķN�������γ�ԭ���Լ���(j��ng)�������������_���Ե��f����

�����ڶ�����������AӋؓ�����ڳ���������ĩ���~�ͱ���׃����r;

��������������c�AӋؓ�����P(gu��n)���A���a�����~�ͱ����Ѵ_�J���A���a�����~��

�����������������ؓ������¶

��������ؓ���oՓ���靓���x��߀�ǬF(xi��n)�r�x����������������ؓ���Ĵ_�J�l�����������_�J�����������������ǻ���ؓ���OС���܌��½�(j��ng)������������I(y��)����t��I(y��)�����ڸ�ע����¶���P(gu��n)��Ϣ������w������

������һ������ؓ���ķN����γ�ԭ��������������N�F(xi��n)�̘I(y��)�Ѓ��RƱ���δ�Q�V�A���δ�Q�ٲá������ṩ�������γɵĻ���ؓ���������

�����ڶ�����(j��ng)�������������_���Ե��f���������

������������������ؓ���AӋ�a(ch��n)����ؔ��Ӱ푣��Լ��@���a��?sh��)Ŀ����?�o���AӋ�����������f��ԭ������

������Ҫע������������漰δ�Q�V�A�����δ�Q�ٲõ���r�£������¶ȫ������Ϣ�A�ڌ���I(y��)������ش���Ӱ�������I(y��)�o���¶�@Щ��Ϣ���������������¶ԓδ�Q�V�A��δ�Q�ٲõ����|(zh��)�����Լ��]����¶�@Щ��Ϣ������ԭ�������

�����������������Y�a(ch��n)����¶

���������Y�a(ch��n)����һ�N�����Y�a(ch��n)�������������Y�a(ch��n)�_�J�ėl�����������_�J���������I(y��)ͨ����������¶�����Y�a(ch��n)������������Y�a(ch��n)�ܿ��ܕ��o��I(y��)������(j��ng)�������������������¶���γɵ�ԭ�������AӋ�a(ch��n)����ؔ��Ӱ푵�����

�������Y(ji��)��

�������]��x��![��ԇ���]](http://11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY(ji��)��(g��u)�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)���}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h