ĪĪĪĪ╚½╠ū╣PėøŻ║2013ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘÅŖ╗»▌oī¦(d©Żo)ųv┴xģR┐é

Ą┌░╦š┬ žōé∙

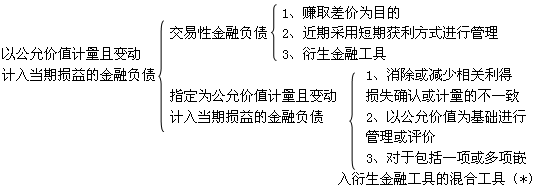

ĪĪĪĪ▒Šš┬ā╚(n©©i)╚▌ī”æ¬(y©®ng)ĪČŲ¾śI(y©©)Ģ■ėŗ£╩ätĄ┌22╠¢Ī¬Ī¬Į╚┌╣żŠ▀┤_šJ║═ėŗ┴┐ĪĘ��ĪóĪČŲ¾śI(y©©)Ģ■ėŗ£╩ätĄ┌9╠¢Ī¬Ī¬┬Ü╣żąĮ│ĻĪĘęį╝░ĪČŲ¾śI(y©©)Ģ■ėŗ£╩ätæ¬(y©®ng)ė├ųĖ─ŽĪ¬Ī¬ĖĮõøĪĘŻ¼╔µ╝░┐╝Ęų▓╗ČÓ�Ż¼ī┘ė┌▓╗╠½ųžę¬Ą─š┬╣Ø(ji©”)ĪŻæ¬(y©®ng)«öĻP(gu©Īn)ūóŻ║(1)Į╚┌žōé∙Ą─ĘųŅÉ��ĪŻĮ╚┌žōé∙æ¬(y©®ng)«öį┌│§╩╝┤_šJĢr�����Ż¼Ė∙ō■(j©┤)Ų¾śI(y©©)ūį╔ĒśI(y©©)äš(w©┤)╠ž³c║═’LļU╣▄└Ēę¬Ū¾▀MąąĘųŅÉ�����ĪŻ(2)Į╚┌žōé∙Ą─│§╩╝║═║¾└m(x©┤)ėŗ┴┐���ĪŻĮ╚┌žōé∙æ¬(y©®ng)«öęį╣½į╩ārųĄ▀Mąą│§╩╝ėŗ┴┐�Ż¼Ųõ║¾��Ż¼Ė∙ō■(j©┤)│§╩╝┤_šJĢrĄ─ĘųŅÉ����Ż¼Ęųäe▓╔ė├╣½į╩ārųĄ╗“öéėÓ│╔▒Š▀Mąą║¾└m(x©┤)ėŗ┴┐ĪŻ(3)┬Ü╣żąĮ│ĻĄ─┤_šJ║═ėŗ┴┐��ĪŻŲ¾śI(y©©)æ¬(y©®ng)«öį┌┬Ü╣ż×ķŲõ╠ß╣®Ę■äš(w©┤)Ą─Ģ■ėŗŲ┌ķg��Ż¼īóæ¬(y©®ng)ĖČĄ─┬Ü╣żąĮ│Ļ┤_šJ×ķžōé∙Ż¼│²ę“ĮŌ│²┼c┬Ü╣żĄ─ä┌äėĻP(gu©Īn)ŽĄĮoėĶĄ─čaāö═Ō����Ż¼æ¬(y©®ng)«öĖ∙ō■(j©┤)┬Ü╣ż╠ß╣®Ę■äš(w©┤)Ą─╩▄ęµī”Ž¾Ęųäe▀MąąĢ■ėŗ╠Ä└ĒĪŻŲ¾śI(y©©)į┌┬Ü╣żä┌äė║Ž═¼ĄĮŲ┌ų«Ū░ĮŌ│²┼c┬Ü╣żĄ─ä┌äėĻP(gu©Īn)ŽĄ��Ż¼╗“š▀×ķ╣─äŅ┬Ü╣żūįįĖĮė╩▄▓├£pČ°╠ß│÷ĮoėĶčaāö?sh©┤)─Į©ūh����Ż¼ØMūŃę╗Č©Śl╝■Ą─Ż¼æ¬(y©®ng)«ö┤_šJę“ĮŌ│²┼c┬Ü╣żĄ─ä┌äėĻP(gu©Īn)ŽĄĮoėĶčaāöČ°«a(ch©Żn)╔·Ą─ŅA(y©┤)ėŗžōé∙���Ż¼═¼Ģrėŗ╚ļ«öŲ┌ōpęµ�ĪŻ

Ą┌ę╗╣Ø(ji©”) ┴„äėžōé∙

ĪĪĪĪę╗�ĪóČ╠Ų┌ĮĶ┐Ņ

ĪĪĪĪų„꬚Ų╬š└¹ŽóĄ─ėŗ╠ß╠Ä└Ē(┬į)ĪŻ

ĪĪĪĪ├┐éĆ┘Y«a(ch©Żn)žōé∙▒Ē╚š��Ż¼Ų¾śI(y©©)æ¬(y©®ng)ėŗ╦Ń┤_Č©Č╠Ų┌ĮĶ┐ŅĄ─æ¬(y©®ng)ėŗ└¹Žó���Ż¼░┤ššæ¬(y©®ng)ėŗĄ─ĮŅ~����Ż¼ĮĶėøĪ░žöäš(w©┤)┘Mė├Ī▒��ĪóĪ░└¹Žóų¦│÷Ī▒(Į╚┌Ų¾śI(y©©))Ą╚┐Ų─┐����Ż¼┘JėøĪ░Ńyąą┤µ┐ŅĪ▒Ż¼Ī░æ¬(y©®ng)ĖČ└¹ŽóĪ▒Ą╚┐Ų─┐

ĪĪĪĪČ■��Īóęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙

ĪĪĪĪĮ╚┌žōé∙╩Ūžōé∙Ą─ĮM│╔▓┐Ęų�Ż¼ų„ę¬░³└©Č╠Ų┌ĮĶ┐ŅĪóæ¬(y©®ng)ĖČŲ▒ō■(j©┤)��Īóæ¬(y©®ng)ĖČé∙╚»���ĪóķLŲ┌ĮĶ┐ŅĄ╚��ĪŻŲ¾śI(y©©)æ¬(y©®ng)«öĮY(ji©”)║Žūį╔ĒśI(y©©)äš(w©┤)╠ž³c║═’LļU╣▄└Ēę¬Ū¾���Ż¼īó│ąō·Ą─Į╚┌žōé∙į┌│§╩╝┤_šJĢr×ķęįŽ┬ā╔ŅÉŻ║(1)ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļōp굥─Į╚┌žōé∙;(2)Ųõ╦¹Į╚┌žōé∙ĪŻŲõ╦¹Į╚┌žōé∙╩ŪųĖø]ėąäØĘų×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙��Ż¼═©│ŻŪķørŽ┬�Ż¼░³└©Ų¾śI(y©©)┘Å┘I╔╠ŲĘ╗“Ę■äš(w©┤)ą╬│╔Ą─æ¬(y©®ng)ĖČ┘~┐ŅĪóķLŲ┌ĮĶ┐Ņ�����Īó╔╠śI(y©©)Ńyąą╬³╩šĄ─┐═æ¶┤µ┐ŅĄ╚�ĪŻ

ĪĪĪĪ1.Č©┴x║═ĘųŅÉ

ĪĪĪĪęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙�����Ż¼░³└©Į╗ęūąįĮ╚┌žōé∙║═ų▒ĮėųĖČ©×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙��ĪŻ

ĪĪĪĪ(*)Ą½ęįŽ┬ā╔ĘNŪķør│²═ŌŻ║

ĪĪĪĪ(1)ŪČ╚ļč▄╔·╣żŠ▀ī”╗ņ║Ž╣żŠ▀Ą─¼F(xi©żn)Į┴„┴┐ø]ėąųž┤¾Ė─ūā;

ĪĪĪĪ(2)ŅÉ╦Ų╗ņ║Ž╣żŠ▀╦∙ŪČ╚ļĄ─č▄╔·╣żŠ▀├„’@▓╗æ¬(y©®ng)Å─╗ņ║Ž╣żŠ▀ųąĘų▓���ĪŻ

ĪĪĪĪ2.│§╩╝┤_šJ

ĪĪĪĪī”ė┌ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙�Ż¼æ¬(y©®ng)░┤ššŲõ╣½į╩ārųĄ▀Mąą│§╩╝ėŗ┴┐║═║¾└m(x©┤)ėŗ┴┐�Ż¼ŽÓĻP(gu©Īn)Į╗ęū┘Mė├æ¬(y©®ng)«öį┌░l(f©Ī)╔·Ģrų▒Įėėŗ╚ļ«öŲ┌ōpęµ���ĪŻ

ĪĪĪĪ3.║¾└m(x©┤)ėŗ┴┐

ĪĪĪĪī”ė┌ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙�Ż¼Ųõ╣½į╩ārųĄūāäėą╬│╔└¹Ą├╗“ōp╩¦�����Ż¼│²┼c╠ūŲ┌▒ŻųĄėąĻP(gu©Īn)═ŌŻ¼æ¬(y©®ng)«öėŗ╚ļ«öŲ┌ōpęµ����ĪŻ

ĪĪĪĪūóŻ║▓╗ī┘ė┌ųĖČ©×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙Ą─žöäš(w©┤)ō·▒Ż║Ž═¼║═Ą═ė┌╩ął÷└¹┬╩┘J┐ŅĄ─┘J┐Ņ│ąųZŻ¼æ¬(y©®ng)░┤ššŽ┬┴ąā╔ĒŚĮŅ~ųąĄ─▌^Ė▀š▀▀Mąą║¾└m(x©┤)ėŗ┴┐Ż║

ĪĪĪĪ(1) ░┤ššĪČ╗“ėą╩┬ĒŚĪĘ£╩ät┤_Č©Ą─ĮŅ~��ĪŻ

ĪĪĪĪ(2) │§╩╝┤_šJĮŅ~(╣½į╩ārųĄ)┐█│²░┤šš╩š╚ļ£╩ätįŁät┤_Č©Ą─└█ėŗ▐D(zhu©Żn)ąŻŅ~║¾Ą─ėÓŅ~�����ĪŻ

ĪĪĪĪĪŠģó┐╝Į╠▓─└²2-13��Ż¼P42ųą╠ߥĮĪ░į┌ļS║¾Ą─Ģ■ėŗŲ┌ķg���Ż¼žöäš(w©┤)ō·▒Ż║Ž═¼Ą─│§╩╝┤_šJĮŅ~æ¬(y©®ng)«öį┌įōžöäš(w©┤)ō·▒Ż║Ž═¼Ų┌ķgā╚(n©©i)░┤ššĢrķg▒╚└²öéõN����Ż¼┤_šJ×ķĖ„Ų┌╩š╚ļ����ĪŻĪ┐

ĪĪĪĪ4.ĮKų╣┤_šJ

ĪĪĪĪĮ╚┌žōé∙╚½▓┐╗“▓┐ĘųĮKų╣┤_šJĄ─Ż¼Ų¾śI(y©©)æ¬(y©®ng)«öīóĮKų╣┤_šJ▓┐ĘųĄ─┘~├µārųĄ┼cų¦ĖČĄ─ī”ār(░³└©▐D(zhu©Żn)│÷Ą─ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╗“│ąō·Ą─ą┬Į╚┌žōé∙)ų«ķgĄ─▓ŅŅ~�����Ż¼ėŗ╚ļ«öŲ┌ōpęµ���ĪŻ

ĪĪĪĪ(1)Ų¾śI(y©©)īóė├ė┌āöĖČĮ╚┌žōé∙Ą─┘Y«a(ch©Żn)▐D(zhu©Żn)╚ļ─│éĆÖCśŗ(g©░u)╗“įO(sh©©)┴óą┼═ą���Ż¼āöĖČé∙äš(w©┤)Ą─┴xäš(w©┤)╚į┤µį┌Ą─Ż¼▓╗æ¬(y©®ng)«öĮKų╣┤_šJįōĮ╚┌žōé∙�����Ż¼ę▓▓╗─▄ĮKų╣┤_šJ▐D(zhu©Żn)│÷Ą─┘Y«a(ch©Żn)�ĪŻļm╚╗Ų¾śI(y©©)ęč×ķĮ╚┌žōé∙įO(sh©©)┴ó┴╦Ī░āöé∙╗∙ĮĪ▒Ż¼Ą½Į╚┌žōé∙ī”æ¬(y©®ng)Ą─é∙ÖÓ(qu©ón)╚╦ōĒėą╚½Ņ~ūĘ╦„Ą─ÖÓ(qu©ón)└¹Ģr���Ż¼▓╗─▄šJ×ķŲ¾śI(y©©)Ą─ŽÓĻP(gu©Īn)¼F(xi©żn)Ģr┴xäš(w©┤)ęčĮŌ│²Ż¼Å─Č°▓╗─▄ĮKų╣┤_šJĮ╚┌žōé∙����ĪŻ

ĪĪĪĪ(2)Ų¾śI(y©©)(é∙äš(w©┤)╚╦)┼cé∙ÖÓ(qu©ón)╚╦ų«ķg║×ėåģf(xi©”)ūhŻ¼ęį│ąō·ą┬Į╚┌žōé∙ĘĮ╩Į╠µōQ¼F(xi©żn)┤µĮ╚┌žōé∙�����Ż¼Ūęą┬Į╚┌žōé∙┼c¼F(xi©żn)┤µĮ╚┌žōé∙Ą─║Ž═¼Śl┐ŅīŹ┘|(zh©¼)╔Ž▓╗═¼Ą─Ż¼æ¬(y©®ng)«öĮKų╣┤_šJ¼F(xi©żn)┤µĮ╚┌žōé∙���Ż¼▓ó═¼Ģr┤_šJą┬Į╚┌žōé∙�ĪŻŲõųą��Ż¼Ī░īŹ┘|(zh©¼)╔Ž▓╗═¼Ī▒╩ŪųĖ░┤ššą┬Ą─║Ž═¼Śl┐Ņ��Ż¼Į╚┌žōé∙╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ┼cįŁĮ╚┌žōé∙Ą─╩ŻėÓŲ┌ķg¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄų«ķgĄ─▓Ņ«Éų┴╔┘ŽÓ▓Ņ10%��ĪŻėąĻP(gu©Īn)¼F(xi©żn)ųĄĄ─ėŗ╦ŃŠ∙▓╔ė├įŁĮ╚┌žōé∙Ą─īŹļH└¹┬╩�ĪŻ

ĪĪĪĪ(3)Ų¾śI(y©©)╗ž┘ÅĮ╚┌žōé∙ę╗▓┐ĘųĄ─Ż¼æ¬(y©®ng)«öį┌╗ž┘Å╚š░┤šš└^└m(x©┤)┤_šJ▓┐Ęų║═ĮKų╣┤_šJ▓┐ĘųĄ─╣½į╩ārųĄĄ─ŽÓī”▒╚└²�Ż¼īóįōĮ╚┌žōé∙š¹¾wĄ─┘~├µārųĄ▀MąąĘų┼õĪŻĘų┼õĮoĮKų╣┤_šJ▓┐ĘųĄ─┘~├µārųĄ┼cų¦ĖČĄ─ī”ār(░³└©▐D(zhu©Żn)│÷Ą─ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╗“│ąō·Ą─ą┬Į╚┌žōé∙)ų«ķgĄ─▓ŅŅ~����Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ╚²���Īóæ¬(y©®ng)ĖČŲ▒ō■(j©┤)(┬į)

ĪĪĪĪų„꬚Ų╬šÄ¦Žó║═▓╗ĦŽóĄ─╠Ä└Ē╝░▓╗─▄╚ńŲ┌āöĖČĄ─╠Ä└Ē����ĪŻ

ĪĪĪĪ╦─Īóæ¬(y©®ng)ĖČ╝░ŅA(y©┤)╩š┐ŅĒŚ

ĪĪĪĪ(ę╗)æ¬(y©®ng)ĖČ┘~┐Ņ

ĪĪĪĪæ¬(y©®ng)ĖČ┘~┐Ņę╗░Ń░┤æ¬(y©®ng)ĖČĮŅ~╚ļ┘~���Ż¼Č°▓╗░┤ĄĮŲ┌æ¬(y©®ng)ĖČĮŅ~Ą─¼F(xi©żn)ųĄ╚ļ┘~���ĪŻ╚ń╣¹┘Å╚ļĄ─┘Y«a(ch©Żn)į┌ą╬│╔ę╗╣Pæ¬(y©®ng)ĖČ┘~┐ŅĢr╩ŪĦėą¼F(xi©żn)Įš█┐█Ą─Ż¼æ¬(y©®ng)ĖČ┘~┐Ņ╚ļ┘~ĮŅ~Ą─┤_Č©░┤░l(f©Ī)Ų▒╔Žėø▌dĄ─æ¬(y©®ng)ĖČĮŅ~Ą─┐éųĄ(╝┤▓╗┐█│²š█┐█)ėø┘~��ĪŻį┌▀@ĘNĘĮĘ©Ž┬�����Ż¼æ¬(y©®ng)░┤░l(f©Ī)Ų▒╔Žėø▌dĄ─╚½▓┐æ¬(y©®ng)ĖČĮŅ~����Ż¼ĮĶėøėąĻP(gu©Īn)┐Ų─┐Ż¼┘JėøĪ░æ¬(y©®ng)ĖČ┘~┐ŅĪ▒┐Ų─┐;½@Ą├Ą─¼F(xi©żn)Įš█┐█ø_£pžöäš(w©┤)┘Mė├�ĪŻ

ĪĪĪĪ(Č■)ŅA(y©┤)╩š┘~┐Ņ(┬į)

ĪĪĪĪ╬ÕĪó┬Ü╣żąĮ│Ļ

ĪĪĪĪ(ę╗)┬Ü╣żąĮ│ĻĄ─ā╚(n©©i)╚▌

ĪĪĪĪ1.┬Ü╣ż╣ż┘Y�����Īó¬äĮ�ĪóĮ“┘N║═ča┘N

ĪĪĪĪ2.┬Ü╣żĖŻ└¹┘M

ĪĪĪĪ3.ßt(y©®)»¤▒ŻļU┘M����ĪóB(y©Żng)└Ž▒ŻļU┘M��Īó╩¦śI(y©©)▒ŻļU┘M���Īó╣żé¹▒ŻļU┘M║═╔·ė²▒ŻļU┘MĄ╚╔ńĢ■▒ŻļU┘MŻ¼

ĪĪĪĪ4.ūĪĘ┐╣½ĘeĮ

ĪĪĪĪ5.╣żĢ■Įø(j©®ng)┘M║═┬Ü╣żĮ╠ė²Įø(j©®ng)┘M

ĪĪĪĪ6.ĘŪžøÄ┼ąįĖŻ└¹

ĪĪĪĪ7.ę“ĮŌ│²┼c┬Ü╣żĄ─ä┌äėĻP(gu©Īn)ŽĄĮoėĶĄ─čaāö

ĪĪĪĪ8.Ųõ╦¹┼c½@Ą├┬Ü╣ż╠ß╣®Ą─Ę■äš(w©┤)ŽÓĻP(gu©Īn)Ą─ų¦│÷

ĪĪĪĪ(Č■)┬Ü╣żąĮ│ĻĄ─┤_šJ║═ėŗ┴┐

ĪĪĪĪŲ¾śI(y©©)æ¬(y©®ng)«öį┌┬Ü╣ż×ķŲõ╠ß╣®Ę■äš(w©┤)Ą─Ģ■ėŗŲ┌ķg����Ż¼īóæ¬(y©®ng)ĖČĄ─┬Ü╣żąĮ│Ļ┤_šJ×ķžōé∙Ż¼│²ę“ĮŌ│²┼c┬Ü╣żĄ─ä┌äėĻP(gu©Īn)ŽĄĮoėĶĄ─čaāö═Ō�����Ż¼æ¬(y©®ng)«öĖ∙ō■(j©┤)┬Ü╣ż╠ß╣®Ę■äš(w©┤)Ą─╩▄ęµī”Ž¾���Ż¼ĘųäeŽ┬┴ąŪķør╠Ä└ĒŻ║

ĪĪĪĪ(1)æ¬(y©®ng)ė╔╔·«a(ch©Żn)«a(ch©Żn)ŲĘ�����Īó╠ß╣®ä┌äš(w©┤)žōō·Ą─┬Ü╣żąĮ│Ļ���Ż¼ėŗ╚ļ«a(ch©Żn)ŲĘ│╔▒Š╗“ä┌äš(w©┤)│╔▒ŠĪŻ

ĪĪĪĪ(2)æ¬(y©®ng)ė╔į┌Į©╣ż│╠�����Īó¤oą╬┘Y«a(ch©Żn)žōō·Ą─┬Ü╣żąĮ│ĻŻ¼ėŗ╚ļĮ©įņ╣╠Č©┘Y«a(ch©Żn)╗“¤oą╬┘Y«a(ch©Żn)│╔▒Š��ĪŻ

ĪĪĪĪ╔Ž╩÷ā╔ĒŚų«═ŌĄ─Ųõ╦¹┬Ü╣żąĮ│Ļ����Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ1.žøÄ┼ąį┬Ü╣żąĮ│ĻĄ─ėŗ┴┐(┬į)

ĪĪĪĪ2.ĘŪžøÄ┼ąį┬Ü╣żąĮ│ĻĄ─ėŗ┴┐

ĪĪĪĪŲ¾śI(y©©)Ž“┬Ü╣ż╠ß╣®Ą─ĘŪžøÄ┼ąį┬Ü╣żąĮ│Ļ����Ż¼æ¬(y©®ng)«öĘųäeŪķør╠Ä└ĒŻ║

ĪĪĪĪ(1)ęįūį«a(ch©Żn)«a(ch©Żn)ŲĘ╗“═Ō┘Å╔╠ŲĘ░l(f©Ī)Ę┼Įo┬Ü╣żū„×ķĖŻ└¹ĪŻŲ¾śI(y©©)ęįŲõ╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘū„×ķĘŪžøÄ┼ąįĖŻ└¹╠ß╣®Įo┬Ü╣żĄ─�Ż¼æ¬(y©®ng)«ö░┤ššįō«a(ch©Żn)ŲĘĄ─╣½į╩ārųĄ║═ŽÓĻP(gu©Īn)ČÉ┘MŻ¼ėŗ┴┐æ¬(y©®ng)ėŗ╚ļ│╔▒Š┘Mė├Ą─┬Ü╣żąĮ│ĻĮŅ~��ĪŻ

ĪĪĪĪ(2)īóōĒėąĄ─Ę┐╬▌Ą╚┘Y«a(ch©Żn)¤oāö╠ß╣®Įo┬Ü╣ż╩╣ė├��Īó╗“ūŌ┘UūĪĘ┐Ą╚┘Y«a(ch©Żn)╣®┬Ü╣ż¤oāö╩╣ė├�����ĪŻŲ¾śI(y©©)īóōĒėąĄ─Ę┐╬▌Ą╚┘Y«a(ch©Żn)¤oāö╠ß╣®Įo┬Ü╣ż╩╣ė├Ą─��Ż¼æ¬(y©®ng)«öĖ∙ō■(j©┤)╩▄ęµī”Ž¾�Ż¼īóūĪĘ┐├┐Ų┌æ¬(y©®ng)ėŗ╠ߥ─š█┼fėŗ╚ļŽÓĻP(gu©Īn)┘Y«a(ch©Żn)│╔▒Š╗“┘Mė├Ż¼═¼Ģr┤_šJæ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ�ĪŻ

ĪĪĪĪ3.Ž“┬Ü╣ż╠ß╣®Ų¾śI(y©©)ų¦ĖČ┴╦ča┘NĄ─╔╠ŲĘ╗“Ę■äš(w©┤)

ĪĪĪĪŲ¾śI(y©©)ėąĢręįĄ═ė┌Ųõ╚ĪĄ├│╔▒ŠĄ─ārĖ±Ž“┬Ü╣ż╠ß╣®╔╠ŲĘ╗“Ę■äš(w©┤)Ż¼╚ńęįĄ═ė┌│╔▒ŠĄ─ārĖ±Ž“┬Ü╣ż│÷╩█ūĪĘ┐╗“╠ß╣®ßt(y©®)»¤▒ŻĮĪĘ■äš(w©┤)����Ż¼ŲõīŹ┘|(zh©¼)╩ŪŲ¾śI(y©©)Ž“┬Ü╣ż╠ß╣®ča┘NĪŻī”┤╦��Ż¼Ų¾śI(y©©)æ¬(y©®ng)Ė∙ō■(j©┤)│÷╩█╔╠ŲĘ╗“Ę■äš(w©┤)║Ž═¼Śl┐ŅĄ─ęÄ(gu©®)Č©ĘųäeŪķør╠Ä└ĒŻ║

ĪĪĪĪ(1)╚ń╣¹║Ž═¼ęÄ(gu©®)Č©┬Ü╣żį┌╚ĪĄ├ūĪĘ┐Ą╚╔╠ŲĘ╗“Ę■äš(w©┤)║¾ų┴╔┘æ¬(y©®ng)╠ß╣®Ę■äš(w©┤)Ą──ĻŽ▐����Ż¼Ų¾śI(y©©)æ¬(y©®ng)īó│÷╩█╔╠ŲĘ╗“Ę■äš(w©┤)Ą─ārĖ±┼cŲõ│╔▒ŠķgĄ─▓ŅŅ~Ż¼ū„×ķķLŲ┌┤²öé┘Mė├╠Ä└Ē���Ż¼į┌║Ž═¼ęÄ(gu©®)Č©Ą─Ę■äš(w©┤)─ĻŽ▐ā╚(n©©i)ŲĮŠ∙öéõN��Ż¼Ė∙ō■(j©┤)╩▄ęµī”Ž¾Ęųäeėŗ╚ļŽÓĻP(gu©Īn)┘Y«a(ch©Żn)│╔▒Š╗“«öŲ┌ōpęµ���ĪŻ

ĪĪĪĪ(2)╚ń╣¹║Ž═¼ø]ėąęÄ(gu©®)Č©┬Ü╣żį┌╚ĪĄ├ūĪĘ┐Ą╚╔╠ŲĘ╗“Ę■äš(w©┤)║¾ų┴╔┘æ¬(y©®ng)╠ß╣®Ę■äš(w©┤)Ą──ĻŽ▐Ż¼Ų¾śI(y©©)æ¬(y©®ng)īó│÷╩█╔╠ŲĘ╗“Ę■äš(w©┤)Ą─ārĖ±┼cŲõ│╔▒ŠķgĄ─▓ŅŅ~���Ż¼ū„×ķī”┬Ü╣ż▀^╚ź╠ß╣®Ę■äš(w©┤)Ą─ę╗ĘNčaāö���Ż¼ų▒Įėėŗ╚ļŽ“┬Ü╣ż│÷╩█╔╠ŲĘ╗“Ę■äš(w©┤)«öŲ┌Ą─ōpęµ�����ĪŻ

ĪĪĪĪ═Ų╦]ķåūxŻ║![┐╝įć═Ų╦]](http://11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝ŪķĘų╬÷╝░┐“╝▄ĮY(ji©”)śŗ(g©░u)ģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘš┬╣Ø(ji©”)┴ĢŅ}26╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖĮŌ╬÷ģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćÖC┐╝éõ┐╝Į©ūh