��ԇ���Ѽ������ˡ�2012��ע�ԕ�Ӌ������(j��ng)���������A�v�x������������������������A������얹̸���֪�R�c�������ւ俼����

�����鿴�R����2012��ע�ԕ�Ӌ������(j��ng)���������A�v�x�R��

�������߹�(ji��)�����й�˾��ُ

����һ����������й�˾��ُ����

����(һ)���й�˾��ُ�ĸ���

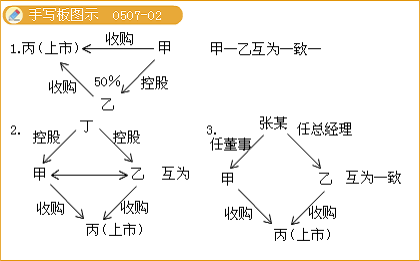

�������й�˾��ُ��������ָ��ُ��ͨ�^���Cȯ�������Ĺɷ��D(zhu��n)��ӳ���һ�����й�˾�Ĺɷ��_��һ��������ͨ�^�Cȯ�������ɷ��D(zhu��n)�������������Ϸ���ʽ����һ�����й�˾�Ĺɷ��_��һ���̶�����������@�û��߿��ܫ@�Ì�ԓ��˾�Č��H���ƙ�(qu��n)���О�������

����1.���й�˾��ُ��Ͷ�Y�ߵ�Ŀ�����ګ@�Ì����й�˾�Č��H���ƙ�(qu��n)�������_�������й�˾���H���ƙ�(qu��n)�������й�˾��Ʊ���О�������ܷQ֮����ُ�����

�����@��Č��H������ָ��

����(1)Ͷ�Y�ߞ����й�˾�ֹ�50%���ϵĿعɹɖ|;

����(2)Ͷ�Y�߿��Ԍ��H֧�����й�˾�ɷݱ�Q��(qu��n)���^30%;

����(3)Ͷ�Y��ͨ�^���H֧�����й�˾�ɷݱ�Q��(qu��n)�܉�Q����˾�����딵(sh��)���ϳɆT�x��;

����(4)Ͷ�Y������Ɍ��H֧������й�˾�ɷݱ�Q��(qu��n)���Ԍ���˾�ɖ|����ěQ�h�a(ch��n)���ش�Ӱ�;

����(5)�Ї��C�O(ji��n)���J����������������

����2.��ُ�˿���ͨ�^ȡ�ùɷݵķ�ʽ�ɞ�һ�����й�˾�Ŀعɹɖ|��������ͨ�^Ͷ�Y�Pϵ���f(xi��)�h�����������ŵ�;���ɞ�һ�����й�˾�Č��H����������Ҳ����ͬ�r��ȡ������ʽ��;��ȡ�����й�˾���ƙ�(qu��n)���

�������e������˾���������й�˾20%�Ĺɷݱ�Q��(qu��n)��������˾���������й�˾15%�Ĺɷݱ�Q��(qu��n)��������˾�Ǽ�˾���ӹ�˾�������˾���Ԍ��H֧�������й�˾�ɷݱ�Q��(qu��n)���^30%��������������˾�@�Ì��ҹ�˾�Č��H���ƙ�(qu��n)���

����(��)���й�˾��ُ��

�������й�˾��ُ����ָ��Dͨ�^ȡ�ùɷݵķ�ʽ�ɞ�һ�����й�˾�Ŀعɹɖ|�������ͨ�^Ͷ�Y�Pϵ���f(xi��)�h�������������ŵ�;���ɞ�һ�����й�˾�Č��H�����˵�Ͷ�Y����һ���Є��ˡ���ُ�˰���Ͷ�Y���c��һ���Єӵ��������

�������^һ���Є�������ָͶ�Y��ͨ�^�f(xi��)�h�������������������c����Ͷ�Y�߹�ͬ�U�������܉�֧���һ�����й�˾�ɷݱ�Q��(qu��n)��(sh��)�����О����������������й�˾����ُ�����P�ɷݙ�(qu��n)��׃�ӻ������һ���Є����ε�Ͷ�Y���������һ���Є������

����1.��o�෴�C��(j��)��Ͷ�Y������������֮һ�������һ���Є��ˣ�

����ע��1�����^���෴���C��(j��)������ָһ��������������C��(j��)�����C�������c���������˵�������C��(j��)���C��������ͬ���෴���C��(j��)�������һ���Є���֮�g�������Pϵ��������һ���Єӵ��J���������Ҫ�Dz�ȡ�ƶ���ʽ��������Ȼ���������܉��ṩ���˝M����C��(j��)������������������ϛ]������������f(xi��)ͬ�Є������͌��ڡ����෴�C��(j��)���������������

����ע��2��ҪŪ���l���lһ�¡�

����(1)Ͷ�Y��֮�g�йə�(qu��n)�����Pϵ;

�������磺Ͷ�Y��Ͷ�Y���Ҷ���ُ���й�˾���Ĺɷ������Ͷ�Y������Ͷ�Y�Ŀعɹɖ|��

����(2)Ͷ�Y����ͬһ���w����;

�������磺Ͷ�Y��Ͷ�Y���Ҷ���ُ���й�˾���Ĺɷ�������Ͷ�Y��Ͷ�Y���ҵĿعɹɖ|���Ƕ����

����(3)Ͷ�Y�ߵĶ��¡��O(ji��n)�»��߸������ˆT�е���Ҫ�ɆT����ͬ�r����һ��Ͷ�Y�ߓ��ζ�������O(ji��n)�»��߸������ˆT;

�������磺Ͷ�Y��Ͷ�Y���Ҷ���ُ���й�˾���Ĺɷݣ���Ͷ�Y�Ķ���ijͬ�rҲ��Ͷ�Y���ҵĶ������

����(4)Ͷ�Y�߅�����һͶ�Y�ߣ����Ԍ����ɹ�˾���ش�Q�߮a(ch��n)���ش�Ӱ�;

�������磺Ͷ�Y��Ͷ�Y���Ҷ��������й�˾���Ĺɷ�������Ͷ�Y����Ͷ�Y���ҵĴ�ɖ|�����Ԍ�Ͷ�Y���ҵ��ش�Q�߮a(ch��n)���ش�Ӱ��������cǰ���(1)�N���εą^(q��)�e���ڡ��عɡ��͡����ɡ���ͬ��

����(5)�y������������������������M������Ȼ�˞�Ͷ�Y��ȡ�����P�ɷ��ṩ���Y����;

�������磺Ͷ�Y����ُ���й�˾���Ĺɷ�������й�˾���Ĺɖ|�Ҟ�Ͷ�Y��ȡ�����й�˾���Ĺɷ��ṩ�Y��֧�֡�

����(6)Ͷ�Y��֮�g���ںϻ�����������������(li��n)�I��������(j��ng)�������Pϵ;

�������磺Ͷ�Y��Ͷ�Y���Ҷ���ُ���й�˾���Ĺɷ��������Ͷ�Y��Ͷ�Y���Ҷ���ij�ϻ���I(y��)�ĺϻ��ˡ�

����(7)����Ͷ�Y��30%���Ϲɷݵ���Ȼ�������cͶ�Y�߳���ͬһ���й�˾�ɷ�;

�������磺Ͷ�Y����ُ���й�˾���Ĺɷ�����������Ͷ�Y��35%�ɷݵď�ijͬ�r�������й�˾���Ĺɷݡ�

����(8)��Ͷ�Y�����Ķ��¡��O(ji��n)�¼��������ˆT����cͶ�Y�߳���ͬһ���й�˾�ɷ�;

�������磺Ͷ�Y����ُ���й�˾���Ĺɷݣ�Ͷ�Y�Ŀ���(j��ng)�폈ijͬ�r�������й�˾���Ĺɷ�������

�������P���]��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012ע������˾��(zh��n)���c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��