��ԇ���Ѽ������ˡ�2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x������������������(sh��)���A(ch��)����������(sh��)얹̸���֪�R(sh��)�c(di��n)��������ւ俼��

������������ٿv�Ј�(ch��ng)�О�

�����ٿv�Ј�(ch��ng)��ָ��λ��(g��)���ԫ@ȡ������ߜp�ٓpʧ��Ŀ���������������Y�����������Ϣ�ȃ�(y��u)��(sh��)���ߞE����(qu��n)Ӱ��Cȯ�Ј�(ch��ng)�r(ji��)��������������Cȯ�Ј�(ch��ng)��������T��(d��o)������ʹͶ�Y���ڲ��˽���(sh��)�������r�������I�u�Cȯ�ěQ�����_�y�Cȯ�Ј�(ch��ng)������О������

���������}���Д��}����������������������������\�����������Y����(y��u)��(sh��)���ֹɃ�(y��u)��(sh��)(li��n)���I�u�����B�m(x��)�I�u�Cȯ������Ӱ��Cȯ���׃r(ji��)����IJȡ������О������p�͑����О��������(��)(2001��ԇ�})

���������_�𰸡���

�������𰸽��������}�����c(di��n)�Dzٿv�Ј�(ch��ng)���О�������}�������β��������p�͑����О顣����(j��)Ҏ(gu��)���ٿv�Ј�(ch��ng)���О������?ji��n)Ϊ?d��)����ͨ�^(gu��)���\���������Y����(y��u)��(sh��)����ֹɃ�(y��u)��(sh��)����������Ϣ��(y��u)��(sh��)(li��n)�ϻ����B�m(x��)�I�u���ٿv�Cȯ���׃r(ji��)������Cȯ���������

��������̓������О�

����(һ)̓������О�ĸ���

����̓������О���ָ�О������ύ��������Ϣ��¶�ļ���������̓��ӛ�d����`��(d��o)��������ش��z©���О顣���漰�ش��¼����������(g��u)�ɷ����ϵ�̓������О��������������������(d��ng)��¶Ҳ����̓���������ָ��Ϣ��¶�x��(w��)��δ���m��(d��ng)���ރ�(n��i)����δ�Է�����ʽ���_(k��i)��¶��(y��ng)��(d��ng)��¶����Ϣ����

����(��)̓������О������

����1.̓������О�

����(1)�l(f��)�����������й�˾�����Cȯ��(j��ng)�I(y��ng)�C(j��)��(g��u)���й��f(shu��)����(sh��)�����ȯļ���f(shu��)����(sh��)�����й����(sh��)��������˾��(b��o)�漰�����ļ���������̓�����;

����(2)���I(y��)�Cȯ����(w��)�C(j��)��(g��u)���ߵķ�����Ҋ(ji��n)��(sh��)����Ӌ(j��)��(b��o)�������Y�a(ch��n)�u(p��ng)����(b��o)�漰���c�����������ļ���������̓�����;

����(3)�Cȯ�������������Cȯ�I(y��)�f(xi��)��(hu��)�������Cȯ�����ԽM�������Č�(du��)�Cȯ�Ј�(ch��ng)�a(ch��n)��Ӱ푵�̓�����;

����(4)ǰ���C(j��)��(g��u)���Cȯ�O(ji��n)������C(j��)��(g��u)�ύ�ĸ��N�ļ�����(b��o)����f(shu��)����������̓�����;

����(5)�����Cȯ�l(f��)��������������P(gu��n)���(d��ng)�е�����̓�����������

����2.̓��������J(r��n)��(���ɗl��Ҫ�M��)

����(1)��(g��u)�ɷ����ϵ�̓������О飬��(y��ng)��(d��ng)�nj�(du��)�ش��¼�����̓������������

�������^�ش��¼���������(y��ng)��(d��ng)�Y(ji��)�ϡ��Cȯ�������P(gu��n)Ҏ(gu��)���ă�(n��i)���J(r��n)����(��Ҫ�������ڈ�(b��o)���������R�r(sh��)��(b��o)���������(y��ng)��(d��ng)��¶�ă�(n��i)��)

����(2)̓������О��cͶ�Y�˵ēp���Y(ji��)��֮�g��������P(gu��n)ϵ��

|

��������P(gu��n)ϵ������ |

��Ͷ�Y����Ͷ�Y�����c̓�����ֱ���P(gu��n)(li��n)���Cȯ������

��Ͷ�Y����̓�������(sh��)ʩ�ռ��Ժ�����¶�ջ��߸�����֮ǰ�I��ԓ�Cȯ������

��Ͷ�Y����̓�������¶�ջ��߸����ռ��Ժ����u��ԓ�Cȯ�l(f��)��̝�p���������������m(x��)����ԓ�Cȯ���a(ch��n)��̝�p |

|

��������e�C�C��ԭ������������εģ��t����������P(gu��n)ϵ |

����̓�������¶�ջ��߸�����֮ǰ�ѽ�(j��ng)�u���Cȯ�����

����̓�������¶�ջ��߸����ռ��Ժ��M(j��n)�е�Ͷ�Y�������

����֪̓��������ڶ��M(j��n)�е�Ͷ�Y��

�ܓpʧ���߲��֓pʧ�����Cȯ�Ј�(ch��ng)ϵ�y(t��ng)�L(f��ng)�U(xi��n)��������������(d��o)�����

���ڐ���Ͷ�Y���ٿv�Cȯ�r(ji��)��� |

|

�������P(gu��n)���ڵĺ��x |

�����^̓�������(sh��)ʩ�����������ָ����̓��������߰l(f��)��̓�����֮�����

�����^̓�������¶�գ���ָ̓�������ȫ��(gu��)�����l(f��)�л��߲��ŵĈ�(b��o)���������_(t��i)�����ҕ�_(t��i)��ý�w��������״α����_(k��i)��¶֮�գ�������(d��ng)�ģ�

�����^̓����������գ���ָ̓������О������Ї�(gu��)�Cȯ�O(ji��n)������ί�T��(hu��)ָ����¶�Cȯ�Ј�(ch��ng)��Ϣ��ý�w����������й������̓���������Ҏ(gu��)������ͣ�����m(x��)֮�գ�����(d��ng)�ģ� |

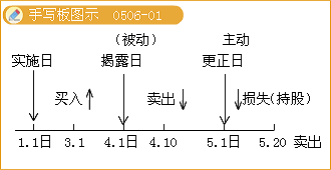

���������}��2010��1��10�����������й�˾�l(f��)��̓�ٵ��ش�������Ϣ�����2010��2��20�գ���ȫ��(gu��)�����l(f��)�е����Cȯ��(b��o)�״ν�¶�˼�˾��̓����Ϣ�������2010��3��30��������˾���Ї�(gu��)�Cȯ�O(ji��n)������ί�T��(hu��)ָ����¶�Cȯ�Ј�(ch��ng)��Ϣ��ý�w�����������й������̓�����������Ͷ�Y�����������������˾̓�������ɓpʧ����(��)��

����A.��ij��2009��12��15���I���˾�Ĺ�Ʊ���������2010��1��5���u�����a(ch��n)��̝�p

����B.��ij��2010��2��5���I���˾�Ĺ�Ʊ�����2010��2��15���u�����a(ch��n)��̝�p

����C.��ij��2010��2��15���I���������2010��3��5���u����˾�Ĺ�Ʊ�����a(ch��n)��̝�p

����D.�wij��2010��4��5���I���˾�Ĺ�Ʊ���������2010��4��15���u�����a(ch��n)��̝�p

���������_�𰸡�C

�������𰸽��������}�����c(di��n)�����p�͑����О������x�(xi��ng)A�I�u���l(f��)����̓�������(sh��)ʩ��֮ǰ������c̓���������������P(gu��n)ϵ������x�(xi��ng)B������̓�������¶�ջ��߸�����֮ǰ�ѽ�(j��ng)�u���Cȯ���c̓���������������P(gu��n)ϵ�����x�(xi��ng)C������̓�������(sh��)ʩ�ռ��Ժ���������¶�ջ��߸�����֮ǰ�I��ԓ�Cȯ��������̓�������¶�ջ��߸����ռ��Ժ����u��ԓ�Cȯ�l(f��)��̝�p��������pʧ�c̓�����������P(gu��n)ϵ���x�(xi��ng)D������̓�������¶�ջ��߸����ռ��Ժ��M(j��n)�е�Ͷ�Y������c̓���������������P(gu��n)ϵ�������

����(��)̓������О�Ěw؟(z��)�c��؟(z��)����

|

�l(f��)����������l(f��)���˻������й�˾��(du��)��̓������oͶ�Y����ɵēpʧ�Г�(d��n)�����r��؟(z��)�Ρ� |

�l(f��)��������������й�˾ؓ(f��)��؟(z��)�εĶ�������O(ji��n)�ºͽ�(j��ng)���ȸ�(j��)�����ˆT��(du��)ǰ��ēpʧ�Г�(d��n)�B���r��؟(z��)�Ρ� |

���C��(j��)�C���o(w��)�^(gu��)�e(cu��)��������(y��ng)����؟(z��)��� |

|

��(sh��)�H�����˲ٿv�l(f��)���˻������й�˾�`���Cȯ����Ҏ(gu��)�����l(f��)���˻������й�˾���x̓��������oͶ�Y����ɓpʧ��������������ɰl(f��)���˻������й�˾�Г�(d��n)�r��؟(z��)�Ρ� |

�l(f��)���˻������й�˾�Г�(d��n)�r��؟(z��)�κ�����������?q��)��H��������������� |

��(sh��)�H�������`�����Cȯ������Ҏ(gu��)��̓�������������oͶ�Y����ɓpʧ��������Ɍ�(sh��)�H�����˳Г�(d��n)�r��؟(z��)�Ρ� |

|

�Cȯ���N������Cȯ�������]�ˌ�(du��)̓������oͶ�Y����ɵēpʧ�Г�(d��n)�r��؟(z��)�Ρ� |

ؓ(f��)��؟(z��)�εĶ�����������O(ji��n)�ºͽ�(j��ng)���ȸ�(j��)�����ˆT��(du��)�Cȯ���N���������Cȯ�������]�˳Г�(d��n)���r��؟(z��)��ؓ(f��)�B��؟(z��)������ |

���C��(j��)�C���o(w��)�^(gu��)�e(cu��)�����������(y��ng)����؟(z��)����� |

|

���I(y��)�н����(w��)�C(j��)��(g��u)����ֱ��؟(z��)�����`�����Cȯ������Ҏ(gu��)��̓��������oͶ�Y����ɓpʧ����������ؓ(f��)��؟(z��)�εIJ��ֳГ�(d��n)�r��؟(z��)������ |

��������̓������О�ęC(j��)��(g��u)������Ȼ��������`���Cȯ����Ҏ(gu��)����������oͶ�Y����ɓpʧ�������Ҳ��(y��ng)��(d��ng)�Г�(d��n)�r��؟(z��)�Ρ� |

���C��(j��)�C���o(w��)�^(gu��)�e(cu��)�����������(y��ng)����؟(z��)�� |

|

�l(f��)���ˌ�(du��)�l(f��)������Ϣ��¶�ṩ��(d��n)��������l(f��)�����c�l(f��)���ˌ�(du��)Ͷ�Y�˵ēpʧ�Г�(d��n)�B��؟(z��)�� |

|

�Cȯ���N�̡��Cȯ�������]�˻��ߌ��I(y��)�н����(w��)�C(j��)��(g��u)����֪�����ߑ�(y��ng)��(d��ng)֪���l(f��)���˻������й�˾̓���������������m�����߲����߱�����Ҋ(ji��n)�����������(g��u)�ɹ�ͬ�֙�(qu��n)��������(du��)Ͷ�Y�˵ēpʧ�Г�(d��n)�B��؟(z��)�� |

|

�l(f��)���ˡ����й�˾������Cȯ���N����������Cȯ�������]��ؓ(f��)��؟(z��)�εĶ��¡��O(ji��n)�ºͽ�(j��ng)���ȸ�(j��)�����ˆT���c̓����������֪�����ߑ�(y��ng)��(d��ng)֪��̓�������δ���_��ʾ�Լ�����������(y��ng)��(d��ng)��(du��)̓�����ؓ(f��)��؟(z��)�ε����εģ���(y��ng)��(d��ng)�J(r��n)���鹲ͬ̓���������քe�c�l(f��)�����������й�˾�����Cȯ���N���������Cȯ�������]�ˌ�(du��)Ͷ�Y�˵ēpʧ�Г�(d��n)�B��؟(z��)�� |

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��