��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ��������

������֪�R(sh��)�c(di��n)3���L(zh��ng)�ڃ�����������

������ע�⡿����(w��)���L(zh��ng)�ڡ�����֮������������ڃ�����������������I(y��)��߀���ڂ���(w��)������������(d��ng)ؓ(f��)�����������P(gu��n)���L(zh��ng)�ڃ����������������Ƭ������郔߀�L(zh��ng)��ؓ(f��)���������������L(zh��ng)�ځ�(l��i)���������I(y��)�����Ђ���(w��)����Ҫ��߀�ģ�����������L(zh��ng)�ڃ���������ָ��(bi��o)���漰ؓ(f��)��������߀��ָ��(bi��o)���һ��ʹ�õĶ���ؓ(f��)�����~����ע�Ȿ��ָ��(bi��o)��һ��(g��)���������������L(zh��ng)���Y��ؓ(f��)���������

����(һ)�Y�a(ch��n)ؓ(f��)����

|

��ʽ |

�Y�a(ch��n)ؓ(f��)����=ؓ(f��)�����~/�Y�a(ch��n)���~ |

|

���� |

��1���Y�a(ch��n)ؓ(f��)����Խ���������I(y��)����Խ�б��C���J��Խ��ȫ����������Y�a(ch��n)ؓ(f��)����Ҳ�����^(gu��)������

��2���Y�a(ch��n)ؓ(f��)�����c��I(y��)�e���������P(gu��n)ϵ��ԓָ��(bi��o)Խ��������I(y��)�e��Խ��������ԓָ��(bi��o)Խ��������������e��Խ���y�������(d��ng)�Y�a(ch��n)ؓ(f��)���ʸߵ�һ���̶���������ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)�^(gu��)���������(qu��n)�������Ͳ��ٌ�(du��)��I(y��)�J����������@Ҳ����ζ����I(y��)���e�������ѽ�(j��ng)�ñM�����

��3������Y�a(ch��n)׃�F(xi��n)�������@���^(q��)�e�������خa(ch��n)׃�F(xi��n)�ăr(ji��)ֵ�pʧС���������O(sh��)��t�y��׃�F(xi��n)���������ͬ��I(y��)���Y�a(ch��n)ؓ(f��)���ʲ�ͬ���c����е��Y�a(ch��n)e���P(gu��n)�����

��С�Y�ϡ������о��Y(ji��)Փ��

2010�������ĩ�����20�Ҙӱ���I(y��)���Y�a(ch��n)ؓ(f��)�����_(d��)��71.3%���������2009��ĩ���5.09��(g��)�ٷ��c(di��n)�������_(d��)���҂��о��r(sh��)�g������(n��i)�����ˮƽ�� |

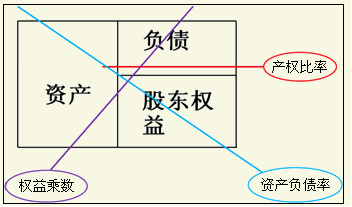

����(��)�a(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��)

|

������ʽ |

�a(ch��n)��(qu��n)����=ؓ(f��)�����~/�ɖ|��(qu��n)��

��(qu��n)��˔�(sh��)=���Y�a(ch��n)/�ɖ|��(qu��n)�桡

|

|

�P(gu��n)ϵ��ʽ |

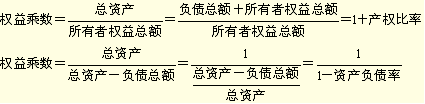

�a(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��)���Y�a(ch��n)ؓ(f��)���ʵ�����ɷN���F(xi��n)��ʽ���Ҫע���@����(g��)ָ��(bi��o)֮�g����P(gu��n)ϵ��������

|

|

׃��(d��ng)�P(gu��n)ϵ |

��(qu��n)��˔�(sh��)������a(ch��n)��(qu��n)���ʺ��Y�a(ch��n)ؓ(f��)����������ͬ����׃��(d��ng)�ġ�����Ҫ�ڿ��^�}��ע��������� |

|

Ӌ(j��)�㼼�� |

һ����֪һ��(g��)ָ��(bi��o)������Ҫ�܉�Ӌ(j��)�������ɂ�(g��)ָ��(bi��o)������Ҫ��Ӌ(j��)���}��ע�⡣����������֪�Y�a(ch��n)ؓ(f��)���ʞ�50%�������t��(qu��n)��˔�(sh��)��2���a(ch��n)��(qu��n)���ʞ�1���

�����Օr(sh��)������(g��)ָ��(bi��o)Ҫ����һ��(g��)������֪�R(sh��)�c(di��n)����������

��С���ɡ���Ӌ(j��)���}�У��ɽM��(sh��)��(j��)���Y�a(ch��n)ؓ(f��)����������a(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��)��������Y�a(ch��n)����ؓ(f��)����������ߙ�(qu��n)�棩��֪һ�M��һ��(g��)����һ�M��һ��(g��)�������������ĸ�ָ��(bi��o)��� |

���������}�����x�}����(qu��n)��˔�(sh��)�ĸߵ�ȡ�Q����I(y��)���Y���Y(ji��)��(g��u)����(qu��n)��˔�(sh��)Խ��(��)

����A.�Y�a(ch��n)ؓ(f��)����Խ��

����B.ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)Խ��

����C.ؔ(c��i)��(w��)�ܗU���ó̶�Խ��

����D.�a(ch��n)��(qu��n)����Խ��

���������_�𰸡�ABC

�������𰸽�������(qu��n)��˔�(sh��)=1/(1-�Y�a(ch��n)ؓ(f��)����)=1+�a(ch��n)��(qu��n)����������ԙ�(qu��n)��˔�(sh��)���Y�a(ch��n)ؓ(f��)���ʼ��a(ch��n)��(qu��n)������ͬ��׃��(d��ng)���������ָ��(bi��o)Խ��������ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)Խ��������ؔ(c��i)��(w��)�ܗU���ö�Խ��

����(��)�L(zh��ng)���Y��ؓ(f��)����

|

��ʽ |

|

|

��ʾ |

��1����I(y��)���L(zh��ng)���Y����(l��i)Դ���L(zh��ng)���Y��������������(d��ng)ؓ(f��)���ɖ|��(qu��n)���������������������ָ��(bi��o)�ĺ��x�����L(zh��ng)���Y���з�����(d��ng)ؓ(f��)����ռ�ı������������������L(zh��ng)���Y���Ę�(g��u)��

��2���Y���Y(ji��)��(g��u)������������(j��ng)��ʹ��ԓָ��(bi��o)���������(d��ng)ؓ(f��)����(j��ng)��׃���������ˣ���ָ��(bi��o)��������(d��ng)ؓ(f��)���������

����ʾ�������I(y��)����������(d��ng)ؓ(f��)����Ԓ�������ԓָ��(bi��o)�c�Y�a(ch��n)ؓ(f��)������һ�ӵ������ |

����(��)��Ϣ���ϱ���(sh��)

|

��ʽ |

��Ϣ���ϱ���(sh��)=Ϣ��ǰ����(r��n)/��Ϣ�M(f��i)��

����ʾ��Ϣ��ǰ����(r��n)=������(r��n)+��Ϣ�M(f��i)��+���ö��M(f��i)�����ͨ�����������ؔ(c��i)��(w��)�M(f��i)�õĔ�(sh��)�~������Ϣ�M(f��i)���������Ҳ���Ը���(j��)��(b��o)����ע�Y�ϴ_������(zh��n)�_����Ϣ�M(f��i)�Ô�(sh��)�~���� |

|

���� |

��1����Ϣ���ϱ���(sh��)Խ����������Ϣ֧��Խ�б��ϡ������Ϣ֧������ȱ����������w߀����ͺ��yָ�������������Ϣ���ϱ���(sh��)���Է�ӳ�L(zh��ng)�ڃ������������

��1�������Ϣ���ϱ���(sh��)С��1��������I(y��)�a(ch��n)���Ľ�(j��ng)�I(y��ng)���治��֧�֬F(xi��n)�еĂ���(w��)Ҏ(gu��)ģ��������Ϣ���ϱ���(sh��)����lҲ�Ǻ�Σ�U(xi��n)�ģ���?y��n)�Ϣ��ǰ���?r��n)�ܽ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)��Ӱ���������Dz���(w��n)���ģ�����Ϣ��֧���s�ǹ̶���(sh��)�~����� |

����(��)�F(xi��n)��������Ϣ���ϱ���(sh��)

|

��ʽ |

�F(xi��n)��������Ϣ���ϱ���(sh��)=��(j��ng)�I(y��ng)�F(xi��n)������/��Ϣ�M(f��i)�� |

|

���� |

��1��ԓ���ʱ���1Ԫ����Ϣ�M(f��i)���ж��ٱ��Ľ�(j��ng)�I(y��ng)�F(xi��n)����������������

��2��ԓ���ʱ����������A(ch��)����Ϣ���ϱ���(sh��)���ɿ���������?y��n)�?sh��)�H����֧����Ϣ���ǬF(xi��n)������������������� |

����(��)�F(xi��n)����������(w��)��

|

��ʽ |

�F(xi��n)����������(w��)��=��(j��ng)�I(y��ng)�F(xi��n)������/����(w��)���~

����ʾ�����ڷ��ӵĽ�(j��ng)�I(y��ng)�F(xi��n)�������Ǖr(sh��)��ָ��(bi��o)����������Է�ĸ�Ă���(w��)���~һ�����������ĩ�ļә�(qu��n)ƽ����(sh��)������˺�(ji��n)�㣬Ҳ����ʹ����ĩ��(sh��)������� |

|

���� |

ԓ���ʱ�����I(y��)�ý�(j��ng)�I(y��ng)�F(xi��n)������?j��)���ȫ�����?w��)������������ԓ����Խ���������Г�(d��n)����(w��)���~������Խ��(qi��ng)������ |

����(��)Ӱ��L(zh��ng)�ڃ����������������ء�����������

|

���L(zh��ng)�����U��ָ��(j��ng)�I(y��ng)���U�� |

���Y���U�γɵ�ؓ(f��)�������(hu��)��ӳ���Y�a(ch��n)ؓ(f��)����������(j��ng)�I(y��ng)���U�t�](m��i)�з�ӳ���Y�a(ch��n)ؓ(f��)�������������(d��ng)��I(y��)�Ľ�(j��ng)�I(y��ng)���U�����^����������ޱ��^�L(zh��ng)����н�(j��ng)���ԕr(sh��)�������γ���һ�N�L(zh��ng)���ԻI�Y�����@�N�L(zh��ng)���ԻI�Y�������ڕr(sh��)���֧�����������(hu��)��(du��)��I(y��)�ă��������a(ch��n)��Ӱ푡�������������I(y��)��(j��ng)���l(f��)����(j��ng)�I(y��ng)���U�I(y��)��(w��)���������(y��ng)���]���U�M(f��i)�Ì�(du��)����������Ӱ푡� |

|

�ڂ���(w��)��(d��n)�� |

��(d��n)���(xi��ng)Ŀ�ĕr(sh��)�g�L(zh��ng)�̲�һ�������е��漰��I(y��)���L(zh��ng)��ؓ(f��)�����е��漰��I(y��)������(d��ng)ؓ(f��)�������ڷ�����I(y��)�L(zh��ng)�ڃ��������r(sh��)��������(y��ng)����(j��)���P(gu��n)�Y���Д���(d��n)��؟(z��)�Ύ���(l��i)�ĝ����L(zh��ng)��ؓ(f��)����(w��n)�} |

|

��δ�Q�V�A |

δ�Q�V�Aһ���ЛQ���V�����(hu��)Ӱ���I(y��)�ă�����������������u(p��ng)�r(ji��)��I(y��)�L(zh��ng)�ڃ��������r(sh��)Ҫ���]�䝓��Ӱ�������� |

���������Y(ji��)��

����������ӛ����

�����[�T��

����(1)ĸ�����ָ��(bi��o)���Y�a(ch��n)ؓ(f��)����������a(ch��n)��(qu��n)����(�ɖ|��(qu��n)��ؓ(f��)����)��������L(zh��ng)���Y��(�L(zh��ng)��)����(w��)��

����(2)��(qu��n)��˔�(sh��)���ɖ|��(qu��n)��ķŴ�(sh��)

����(3)��Ϣ���ϱ���(sh��)��ָ����֧����Ϣ������(Ϣ��ǰ����(r��n))�ஔ(d��ng)����Ϣ�ı���(sh��)������

����(4)�F(xi��n)��������Ϣ���ϱ���(sh��)����(j��ng)�I(y��ng)�F(xi��n)�������ஔ(d��ng)����Ϣ�ı���(sh��)

����(5)�F(xi��n)����������(w��)�������(j��ng)�I(y��ng)�F(xi��n)�������c����(w��)�ı��ʡ�

����(6)�漰�F(xi��n)����������������齛(j��ng)�I(y��ng)�F(xi��n)���������

�������������x�}����(qu��n)��˔�(sh��)��4���t(��)������

����A.�a(ch��n)��(qu��n)���ʞ�5

����B.�Y�a(ch��n)ؓ(f��)���ʞ�1/4

����C.�a(ch��n)��(qu��n)���ʞ�3

����D.�Y�a(ch��n)ؓ(f��)���ʞ�75%

���������_�𰸡�CD

�������𰸽�����1+�a(ch��n)��(qu��n)����=4����ˮa(ch��n)��(qu��n)���ʞ�3;1/(1-�Y�a(ch��n)ؓ(f��)����)=4��������Y�a(ch��n)ؓ(f��)���ʞ�75%������

�������������x�}����֪��˾2010��ĩؓ(f��)�����~��200�f(w��n)Ԫ���Y�a(ch��n)���~��500�f(w��n)Ԫ���������(d��ng)�Y�a(ch��n)��240�f(w��n)Ԫ�����������(d��ng)ؓ(f��)����160�f(w��n)Ԫ����2010����Ϣ�M(f��i)�Þ�20�f(w��n)Ԫ�����������(r��n)��100�f(w��n)Ԫ�����ö���30�f(w��n)Ԫ�����tԓ��˾(��)����

����A.2010��ĩ�Y�a(ch��n)ؓ(f��)���ʞ�40%

����B.2010��ĩ�a(ch��n)��(qu��n)���ʞ�2/3

����C.2010����Ϣ���ϱ���(sh��)��7.5

����D.2010��ĩ�L(zh��ng)���Y��ؓ(f��)���ʞ�20%

���������_�𰸡�ABC

�������𰸽�����2009��ĩ�Y�a(ch��n)ؓ(f��)����=200/500��100%=40%�������a(ch��n)��(qu��n)����=200/(500-200)=2/3����Ϣ���ϱ���(sh��)=(100+30+20)/20=7.5��������L(zh��ng)���Y��ؓ(f��)����=(200-160)/(500-160)=11.76%���

�������������x�}��ij��I(y��)2010��ĩؓ(f��)�����~��1 000�f(w��n)Ԫ(��������(d��ng)ؓ(f��)��ռ40%)������ĩ�F(xi��n)���������ʞ�1.5�������t��ĩ�F(xi��n)����������(w��)�Ȟ�(��)��

����A.30%

����B.40%

����C.50%

����D.60%

���������_�𰸡�D

�������𰸽���������(d��ng)ؓ(f��)��=1 000*40%=400��������F(xi��n)����������=��(j��ng)�I(y��ng)�F(xi��n)������������(d��ng)ؓ(f��)��=1.5����(j��ng)�I(y��ng)�F(xi��n)������=400��1.5=600�f(w��n)Ԫ�������F(xi��n)����������(w��)��=600/1 000=60%

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��