��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ����

�����鿴�R����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

�����ڶ���(ji��)��ؔ(c��i)��(w��)���ʷ���

������֪�R(sh��)�c(di��n)1��ؔ(c��i)��(w��)���ʵ���ͼ���Ҏ(gu��)��

����һ�����������

�����W(xu��)��(x��)����ؔ(c��i)��(w��)���ʕr(sh��)������������Ҫע�⣺���ȏĿ��w�ϰ�����������

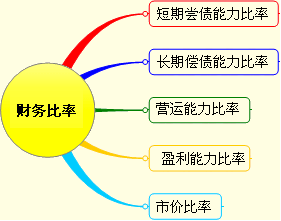

��������ؔ(c��i)��(w��)ָ��(bi��o)Ҏ(gu��)��

����1.ĸ����������������Y�a(ch��n)ؓ(f��)���������Y�a(ch��n)���ĸ������ؓ(f��)����������

����2.�ӱ��������������(d��ng)���ʣ�����������(d��ng)�Y�a(ch��n);�ل�(d��ng)��������������ل�(d��ng)�Y�a(ch��n)��

����3.����ָ��(bi��o)���漰�ġ��F(xi��n)��������������ָ��(j��ng)�I�F(xi��n)����������������(j��ng)�I���(d��ng)�F(xi��n)���������~(�F(xi��n)���������(xi��ng)Ŀ)���

����4.�漰�������ʡ���ָ��(bi��o)�������ǃ���������

����5.ij�(xi��ng)�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)=���D(zhu��n)�~/ԓ�(xi��ng)�Y�a(ch��n)�������D(zhu��n)�~��Ҫ��ָ�N����������

����6.ؔ(c��i)��(w��)���ʷ��ӷ�ĸһ���Ԇ��}

��������ָ��(bi��o)һ���з��ӷ�ĸ���(xi��ng)��������һ��(g��)�ƌW(xu��)��ؔ(c��i)��(w��)ָ��(bi��o)������ӷ�ĸ�ĕr(sh��)�g������횱���һ�¡��@��һ���Ҫ�������Ҳ���ܞ��˺�����������������һ�������@��ע��(c��)��(hu��)Ӌ(j��)����ԇ��һ��(g��)ͻ�������c(di��n)��������ָ��(bi��o)�đ�(y��ng)������Ҫע���`���ԣ�����(j��)�}Ŀ��Ҫ���Q������ָ��(bi��o)��Ӌ(j��)�㹫ʽ�����

�������磺(1)�Y�a(ch��n)ؓ(f��)����=ؓ(f��)��/�Y�a(ch��n)��������ӷ�ĸ�r(sh��)�g����һ��;

����(2)��(qu��n)�������=������/�����ߙ�(qu��n)��

�������Ӟ�r(sh��)�ڔ�(sh��)����ĸ��r(sh��)�c(di��n)��(sh��)��������f��ĸ�ĕr(sh��)�c(di��n)��(sh��)��(y��ng)��(d��ng)��(y��ng)��ƽ��ֵ����������˺�����ͨ��ʹ����ĩ��(sh��)�������

��������ʾ����(du��)�ڵڶ��ָ��(bi��o)���̲�̎�����^�`�����һ����r����Ҫ��ѭ����Ҏ(gu��)�ɡ������˺�������Ҳ����ʹ����ĩ��(sh��)����������}�r(sh��)��Ҫ����(j��)�}Ŀ��r�`��̎���������

����(3)����ָ��(bi��o)���F(xi��n)����������=��(j��ng)�I�F(xi��n)������/����(d��ng)ؓ(f��)��

����һ����v���ԓ�����е�����(d��ng)ؓ(f��)��������ĩ��(sh��)����ƽ����(sh��)����?y��n)�?sh��)�H��Ҫ��߀������ĩ���~�������ƽ�����~������

����7.ָ��(bi��o)���x����

������(du��)���κ�һ��(g��)ָ��(bi��o)�ķ�����Ҫ�^��(du��)�����������������(d��ng)�����Ƿ�ӳ���ڃ�������������һ����r�£�ԓָ��(bi��o)Խ�����������ʾ��I(y��)���ڃ�������Խ��(qi��ng)����������ܽ^��(du��)�J(r��n)����������(d��ng)����Խ��Խ������ÿһ��(g��)ָ��(bi��o)����ֻ�ܷ�ӳ��I(y��)���wؔ(c��i)��(w��)��r��ijһ��(g��)��ׂ�(g��)�������������������(qi��ng)���ڃ������������I(y��)���Դ�����������(d��ng)�Y�a(ch��n)����������Y(ji��)������I(y��)ӯ�������½�������������(du��)��ؔ(c��i)��(w��)����Ҫע��Ķ���(g��)ҕ��ȥ�^��ͷ����������ܽ^��(du��)��������

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��