ĪĪĪĪę╗Īóå╬ĒŚ▀xō±Ņ}

ĪĪĪĪ1.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐é∙╚»Ą─╗∙▒Šę¬╦ž░³└©├µųĄ��ĪóŲ▒├µ└¹┬╩�����ĪóĄĮŲ┌╚š�����ĪóėŗŽóĘĮ╩Į║═ĖČŽóĘĮ╩ĮĄ╚ĪŻ╣╔ārī┘ė┌╣╔Ų▒Ą─ę¬╦ž�ĪŻ

ĪĪĪĪ2.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐é∙╚»╣╔ārĄ─╗∙▒Š─Żą═Ż║

ĪĪĪĪPV= =IĪ┴(P/A�����Ż¼i�Ż¼n)+MĪ┴(P/F�����Ż¼iŻ¼n)

=IĪ┴(P/A�����Ż¼i�Ż¼n)+MĪ┴(P/F�����Ż¼iŻ¼n)

ĪĪĪĪ3.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐PV=2000Ī┴5%Ī┴(P/A����Ż¼8%��Ż¼3)+2000Ī┴(P/F�Ż¼8%�����Ż¼3)=100Ī┴2.5771+2000Ī┴0.7938

ĪĪĪĪ=1845.31(į¬)��ĪŻ

ĪĪĪĪ4.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐ėŗ╦Ńé∙╚»ārųĄĢrš█¼F(xi©żn)┬╩æ¬(y©®ng)▀x╩ął÷└¹┬╩╗“═Č┘Y╚╦ę¬Ū¾Ą─▒žę¬ł¾│Ļ┬╩��ĪŻ

ĪĪĪĪ5.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐«ö(d©Īng)Ųõ╦¹ę“╦ž▓╗ūāĢr��Ż¼é∙╚»Ą─├µųĄįĮ┤¾Ż¼é∙╚»ārųĄįĮ┤¾���ĪŻ

ĪĪĪĪ6.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐PV=(1000Ī┴6%)/2Ī┴(P/AŻ¼8%/2����Ż¼8Ī┴2)+1000Ī┴(P/F���Ż¼8%/2Ż¼8Ī┴2)=30Ī┴11.6523+1000Ī┴0.5339=883.469(į¬)���ĪŻ

ĪĪĪĪ7.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐ī”ė┌ĘųŲ┌ĖČŽóé∙╚»Ż¼«ö(d©Īng)é∙╚»Ą─├µųĄ║═Ų▒├µ└¹┬╩ŽÓ═¼����Ż¼Ų▒├µ└¹┬╩Ė▀ė┌▒žę¬ł¾│Ļ┬╩(╝┤ęńār░l(f©Ī)ąąĄ─Ūķą╬Ž┬)�Ż¼╚ń╣¹é∙╚»Ą─▒žę¬ł¾│Ļ┬╩║═└¹Žóų¦ĖČŅl┬╩▓╗ūāŻ¼ätļSų°ĄĮŲ┌╚šĄ─┼RĮ³(ĄĮŲ┌Ģrķg┐sČ╠)����Ż¼é∙╚»Ą─ārųĄųØuŽ“├µųĄ╗žÜw(╝┤ĮĄĄ═)Ż¼╦∙ęįļxĄĮŲ┌╚šŲ┌Ž▐įĮķLĄ─é∙╚»�����Ż¼ārųĄįĮĖ▀�ĪŻ

ĪĪĪĪ8.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}Ą─ų„ę¬┐╝║╦³c╩Ūé∙╚»Ą─ĄĮŲ┌╩šęµ┬╩Ą─ėąą¦─Ļ└¹┬╩┼cėŗŽóŲ┌└¹┬╩Ą─ĻP(gu©Īn)ŽĄ��ĪŻė╔ė┌ŲĮār░l(f©Ī)ąąĄ─ĘųŲ┌ĖČŽóé∙╚»Ą─Ų▒├µėŗŽóŲ┌└¹┬╩Ą╚ė┌ĄĮŲ┌╩šęµ┬╩Ą─ėŗŽóŲ┌└¹┬╩�Ż¼╦∙ęį����Ż¼ėŗŽóŲ┌└¹┬╩×ķ4%����Ż¼ätėąą¦─Ļ└¹┬╩= -1=8.16%����ĪŻ

-1=8.16%����ĪŻ

ĪĪĪĪ9.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐ī”ė┌┴„═©é∙╚»Ż¼é∙╚»Ą─ārųĄį┌ā╔éĆĖČŽó╚šų«ķg╩Ū│╩ų▄Ų┌ąį▓©äėĄ─��Ż¼Ųõųąš█ār░l(f©Ī)ąąĄ─é∙╚»ŲõārųĄ▓©äė╔Ž╔²��Ż¼ęńār░l(f©Ī)ąąĄ─é∙╚»ŲõārųĄ▓©äėŽ┬ĮĄ�����Ż¼ŲĮār░l(f©Ī)ąąĄ─é∙╚»ŲõārųĄĄ─┐é┌ģä▌╩Ū▓╗ūāĄ─��Ż¼Ą½į┌├┐éĆĖČŽó╚šų«ķgŻ¼įĮĮėĮ³ĖČŽó╚š�Ż¼ŲõārųĄįĮĖ▀�����ĪŻ

ĪĪĪĪ10.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}Ą─ų„ę¬┐╝║╦³c╩Ūé∙╚»ĄĮŲ┌╩šęµ┬╩Ą─ėŗ╦Ń��ĪŻė╔ė┌╩Ūęńār┘Å┘IĄ─�����Ż¼╦∙ęį┘Å┘IārĖ±Ą╚ė┌Ųõ├µųĄĪ┴(1+10%)ĪŻėŗ╦ŃĄĮŲ┌╩šęµ┬╩╩ŪŪ¾ĮŌ║¼ėą┘N¼F(xi©żn)┬╩Ą─ĘĮ│╠����Ż¼╝┤Ż║¼F(xi©żn)Į┴„│÷Ą─¼F(xi©żn)ųĄ=¼F(xi©żn)Į┴„╚ļĄ─¼F(xi©żn)ųĄ���ĪŻ

ĪĪĪĪ╝┘įO(sh©©)├µųĄ×ķM�����Ż¼ĄĮŲ┌╩šęµ┬╩×ķi��Ż¼ätėąŻ║

ĪĪĪĪMĪ┴(1+10%)=MĪ┴(1+3Ī┴8%)Ī┴(P/F��Ż¼iŻ¼3)

ĪĪĪĪ(P/F�Ż¼i���Ż¼3)=1.1/(1+3Ī┴8%)=0.8871

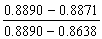

ĪĪĪĪĮø(j©®ng)▓ķ▒Ē

ĪĪĪĪ«ö(d©Īng)i=4%ĢrŻ¼(P/F��Ż¼4%���Ż¼3)=0.8890

ĪĪĪĪ«ö(d©Īng)i=5%Ģr���Ż¼(P/FŻ¼5%�Ż¼3)=0.8638

ĪĪĪĪät:i=4%+ Ī┴(5%-4%)=4.08%ĪŻ

Ī┴(5%-4%)=4.08%ĪŻ

ĪĪĪĪ11.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐┴Ńį÷ķL╣╔Ų▒Ą─ārųĄ─Żą═Š═╩Ū╝┘įO(sh©©)╬┤üĒ╣╔└¹▓╗ūā����Ż¼Ųõų¦ĖČ▀^│╠╩Ūė└└m(x©┤)─ĻĮĪŻ

ĪĪĪĪ12.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐╬ęć°─┐Ū░Ė„╣½╦Š░l(f©Ī)ąąĄ─Č╝╩Ū▓╗┐╔┌H╗žĄ─�����Īóėø├¹Ą─����Īóėą├µųĄĄ─Ųš═©╣╔Ų▒���Ż¼ų╗ėą╔┘┴┐╣½╦Š▀^╚ź░┤«ö(d©Īng)ĢrĄ─ęÄ(gu©®)Č©░l(f©Ī)ąąā×(y©Łu)Ž╚╣╔ĪŻ

ĪĪĪĪ13.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐╣╔Ų▒┐╔ęį░┤▓╗═¼Ą─ĘĮĘ©║═ś╦(bi©Īo)£╩(zh©│n)ĘųŅÉŻ║░┤╣╔¢|╦∙ŽĒėąĄ─ÖÓ(qu©ón)└¹��Ż¼┐╔Ęų×ķŲš═©╣╔║═ā×(y©Łu)Ž╚╣╔;░┤Ų▒├µ╩Ūʱś╦(bi©Īo)ėą│ųėąš▀Ą─ąš├¹��Ż¼Ęų×ķėø├¹╣╔Ų▒║═▓╗ėø├¹╣╔Ų▒;░┤╣╔Ų▒Ų▒├µ╩Ūʱėø├„╚ļ╣╔ĮŅ~�Ż¼Ęų×ķėą├µųĄ╣╔Ų▒║═¤o├µųĄ╣╔Ų▒;░┤─▄ʱŽ“╣╔Ę▌╣½╦Š┌H╗žūį╝║Ą─žö«a(ch©Żn)�Ż¼Ęų×ķ┐╔┌H╗ž╣╔Ų▒║═▓╗┐╔┌H╗ž╣╔Ų▒���ĪŻ

ĪĪĪĪ14.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐╣╔Ų▒ārųĄ=5/8%=62.5(╚fį¬)���ĪŻ

ĪĪĪĪ15.

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}Ą─ų„ę¬┐╝║╦³c╩Ū╣╔Ų▒ārųĄĄ─ėŗ╦Ń�����ĪŻįō╣╔Ų▒Ą─ārųĄ=500Ī┴(P/A����Ż¼9%����Ż¼5)+4500Ī┴(P/F���Ż¼9%��Ż¼5)=500Ī┴3.8897+4500Ī┴0.6499=4869.4(į¬)��ĪŻ

ĪĪĪĪ16.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ė∙ō■(j©┤)ęčų¬Śl╝■Ż║

ĪĪĪĪ(1)Ž╚ėŗ╦Ń═Č┘YĄ─▒žę¬ł¾│Ļ┬╩(┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═)

ĪĪĪĪRS=5%+2Ī┴8%=21%

ĪĪĪĪ(2)ėŗ╦Ń╣╔Ų▒ārųĄ(╣╠Č©į÷ķL╣╔Ų▒ārųĄ─Żą═)

ĪĪĪĪP=D1/(Rs-g)=1/(21%-5%)=6.25(į¬)

ĪĪĪĪ17.

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐╝┘įO(sh©©)╣╔Ų▒Ą─ārĖ±╩Ū╣½ŲĮ╩ął÷ārĖ±Ż¼ūC╚»╩ął÷╠Äė┌Š∙║ŌĀŅæB(t©żi);į┌╚╬ę╗Ģr³cūC╚»ārĖ±Č╝─▄═Ļ╚½Ę┤ė│ėąĻP(gu©Īn)įō╣½╦ŠĄ─╚╬║╬┐╔½@Ą├Ą─╣½ķ_ą┼Žó�����Ż¼Č°ŪęūC╚»ārĖ±ī”ą┬ą┼Žó─▄čĖ╦┘ū„│÷Ę┤æ¬(y©®ng)���Ż¼▀@ĘN╝┘įO(sh©©)Śl╝■Ž┬�����Ż¼╣╔Ų▒Ą─Ų┌═¹╩šęµ┬╩Ą╚ė┌Ųõ▒žę¬ł¾│Ļ┬╩�����ĪŻ

ĪĪĪĪ18.

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐╣╔Ų▒Ą─Ų┌═¹ł¾│Ļ┬╩=0.8/15+5%=10.33%�����ĪŻ

ĪĪĪĪ19.

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐┐╔│ų└m(x©┤)į÷ķL┬╩╝┤╣╔└¹į÷ķL┬╩×ķ8%���Ż¼ät0.75Ī┴(1+8%)/18+8%=12.5%ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘÅŖ╗»▌oī¦(d©Żo)ģR┐é

ĪĪĪĪ2012ūóāįĢ■ėŗĤĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³cģR┐é

ĪĪĪĪ2012ūóāįĢ■ėŗĤĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘļSš┬£yįćŅ}22╠ū

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░Ė