бббб╚л╠╫╓v┴xг║2013╫вГ╘Х■╙ЛОЯ┐╝╘Зб╢╢Р╖иб╖ПК╗п▌oМз(dигo)╓v┴xЕR┐В

╡┌╢■╣Э(jiиж)бб╥╗░у╝{╢Р╚╦║═╨б╥О(guий)─г╝{╢Р╚╦╡─╒J╢и╝░╣▄└э

бббб╥╗��бв╥╗░у╝{╢Р╚╦║═╨б╥О(guий)─г╝{╢Р╚╦╡─╒J╢иШ╦(biибo)Ь╩

бббб2ВАШ╦(biибo)Ь╩г║

бббб(1)╜Ы(jийng)аI╥О(guий)─�����гбкбк─ъСк(yийng)╢РфN╩█ю~г║╝{╢Р╚╦╘┌▀B└m(xи┤)▓╗│м▀^12ВА╘┬╡─╜Ы(jийng)аI╞┌Г╚(nииi)└█╙ЛСк(yийng)╒і╘І╓╡╢РфN╩█ю~гм░№└и╝{╢Р╔ъИґфN╩█ю~�����бв╗№▓щ▓щ╤aфN╩█ю~����бв╝{╢Р╘u╣└╒{(diидo)╒√фN╩█ю~бв╢РД╒(wи┤)ЩCъP(guибn)┤·щ_░l(fиб)╞▒фN╩█ю~║═├т╢РфN╩█ю~����бг

бббб(2)║╦╦у╦о╞╜бг

ббббб╛└¤ю}бдЖ╬▀xю}б┐░┤╒╒мF(xiидn)╨╨╥О(guий)╢и��гм╧┬┴╨╕іэЧ╓╨▒╪эЪ▒╗╒J╢иЮщ╨б╥О(guий)─г╝{╢Р╚╦╡─╩╟(бб)��бг

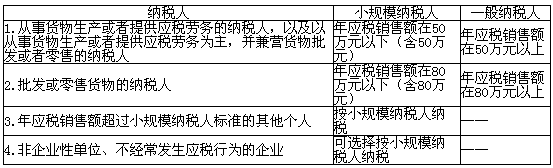

ббббA.─ъСк(yийng)╢РфN╩█ю~60╚f╘к╡─╞√▄З╨▐└эПS

ббббB.─ъ▓╗║м╢РфN╩█ю~90╚f╘к╥╘╔╧╡─┼·░l(fиб)╞ґШI(yии)

ббббC.─ъ▓╗║м╢РфN╩█ю~Ющ80╚f╘к╥╘╧┬�����гмХ■╙Л║╦╦у╓╞╢╚▓╗╜б╚л╡─│м╩╨

ббббD.╖╟╞ґШI(yии)╨╘Ж╬╬╗

ббббб║╒¤┤_┤Ё░╕б╗C

бббб╢■�����бв╥╗░у╝{╢Р╚╦╔ъ╒И

бббб(╥╗)╔ъ╒И╥╗░у╝{╢Р╚╦┘Y╕ё╡─Чl╝■

бббб─ъСк(yийng)╢РфN╩█ю~╬┤│м▀^╪Ф╒■▓┐�бвЗЇ╝╥╢РД╒(wи┤)┐В╛╓╥О(guий)╢и╡─╨б╥О(guий)─г╝{╢Р╚╦Ш╦(biибo)Ь╩╥╘╝░╨┬щ_ШI(yии)╡─╝{╢Р╚╦,┐╔╥╘╧Ґ╓і╣▄╢РД╒(wи┤)ЩCъP(guибn)╔ъ╒И╥╗░у╝{╢Р╚╦┘Y╕ё╒J╢ибгМж╠с│І╔ъ╒И▓в╟╥═мХr╖√║╧╧┬┴╨Чl╝■╡─╝{╢Р╚╦��гм╓і╣▄╢РД╒(wи┤)ЩCъP(guибn)Ск(yийng)оФ(dибng)Ющ╞ф▐k└э╥╗░у╝{╢Р╚╦┘Y╕ё╒J╢иг║

бббб(1)╙╨╣╠╢и╡─╔·оa(chигn)╜Ы(jийng)аIИІ╦ї;

бббб(2)─▄ЙҐ░┤╒╒ЗЇ╝╥╜y(tипng)╥╗╡─Х■╙Л╓╞╢╚╥О(guий)╢и╘O(shии)╓├┘~▓╛�����гм╕їУ■(jи┤)║╧╖и�бв╙╨╨зС{╫C║╦╦угм─▄ЙҐ╠с╣йЬ╩┤_╢РД╒(wи┤)┘Y┴╧����бг

бббб(╢■)╥╗░у╝{╢Р╚╦┘Y╕ё╒J╢и╡─╦ї╘┌╡╪║═Щр(quивn)╧▐

бббб╝{╢Р╚╦Ск(yийng)оФ(dибng)╧Ґ╞фЩCШЛ(gи░u)╦ї╘┌╡╪╓і╣▄╢РД╒(wи┤)ЩCъP(guибn)╔ъ╒И╥╗░у╝{╢Р╚╦┘Y╕ё╒J╢ибг

бббб╥╗░у╝{╢Р╚╦┘Y╕ё╒J╢и╡─Щр(quивn)╧▐�гм╘┌┐h(╩╨бвЕ^(qи▒))ЗЇ╝╥╢РД╒(wи┤)╛╓╗Ґ╒▀═м╝ЙДe╡─╢РД╒(wи┤)╖╓╛╓�бг

бббб(╚¤)╧┬┴╨╝{╢Р╚╦▓╗▐k└э╥╗░у╝{╢Р╚╦┘Y╕ё╒J╢иг║

бббб(1)ВАґw╣д╔╠СЄ╥╘═т╡─╞ф╦√ВА╚╦;

бббб(2)▀xУё░┤╒╒╨б╥О(guий)─г╝{╢Р╚╦╝{╢Р╡─╖╟╞ґШI(yии)╨╘Ж╬╬╗;

бббб(3)▀xУё░┤╒╒╨б╥О(guий)─г╝{╢Р╚╦╝{╢Р╡─▓╗╜Ы(jийng)│г░l(fиб)╔·Ск(yийng)╢Р╨╨Ющ╡─╞ґШI(yии)бг

бббб╚¤�бв╨б╥О(guий)─г╝{╢Р╚╦╡─╣▄└э

бббб1.╨б╥О(guий)─г╝{╢Р╚╦Х■╙Л║╦╦у╜б╚лгм─▄ЙҐ╠с╣йЬ╩┤_╢РД╒(wи┤)┘Y┴╧╡─���гм┐╔╥╘╧Ґ╓і╣▄╢РД╒(wи┤)ЩCъP(guибn)╔ъ╒И┘Y╕ё╒J╢и���гм▓╗╫іЮщ╨б╥О(guий)─г╝{╢Р╚╦����бг

бббб2.│¤ЗЇ╝╥╢РД╒(wи┤)┐В╛╓┴э╙╨╥О(guий)╢и═т�гм╝{╢Р╚╦╥╗╜Ы(jийng)╒J╢иЮщ╥╗░у╝{╢Р╚╦╥╘║ґгм▓╗╡├▐D(zhuигn)Ющ╨б╥О(guий)─г╝{╢Р╚╦����бг

бббб╦─бв▌oМз(dигo)╞┌╥╗░у╝{╢Р╚╦╡─╒J╢и╝░╣▄└э

бббб1.╓і╣▄╢РД╒(wи┤)ЩCъP(guибn)┐╔╥╘╘┌╥╗╢и╞┌╧▐Г╚(nииi)Мж╧┬┴╨╥╗░у╝{╢Р╚╦МН╨╨╝{╢Р▌oМз(dигo)╞┌╣▄└эг║

бббб(1)╨┬╒J╢иЮщ╥╗░у╝{╢Р╚╦╡─╨б╨═╔╠┘Q(mидo)┼·░l(fиб)╞ґШI(yии)����бг

бббб(2)ЗЇ╝╥╢РД╒(wи┤)┐В╛╓╥О(guий)╢и╡─╞ф╦√╥╗░у╝{╢Р╚╦бг

бббб2.╨┬╒J╢иЮщ╥╗░у╝{╢Р╚╦╡─╨б╨═╔╠┘Q(mидo)┼·░l(fиб)╞ґШI(yии)МН╨╨╝{╢Р▌oМз(dигo)╞┌╣▄└э╡─╞┌╧▐Ющ3ВА╘┬;╞ф╦√╥╗░у╝{╢Р╚╦МН╨╨╝{╢Р▌oМз(dигo)╞┌╣▄└э╡─╞┌╧▐Ющ6ВА╘┬�бг

бббб3.▌oМз(dигo)╞┌╝{╢Р╚╦╚б╡├╡─╘І╓╡╢РМг╙├░l(fиб)╞▒(╥╘╧┬║Ж╖QМг╙├░l(fиб)╞▒)╡╓┐█┬У(liивn)бв║гъP(guибn)▀M┐┌╘І╓╡╢РМг╙├└U┐юХЇ╥╘╝░▀\▌Ф┘M╙├╜Y(jiиж)╦уЖ╬У■(jи┤)Ск(yийng)оФ(dибng)╘┌╜╗▓ц╗№║╦▒╚МжЯo╒`║ґ�����гм╖╜┐╔╡╓┐█▀MэЧ╢Рю~�����бг

бббб4.╓і╣▄╢РД╒(wи┤)ЩCъP(guибn)Мж▌oМз(dигo)╞┌╝{╢Р╚╦МН╨╨╧▐┴┐╧▐ю~░l(fиб)╩█Мг╙├░l(fиб)╞▒��бг

бббб(1)МН╨╨╝{╢Р▌oМз(dигo)╞┌╣▄└э╡─╨б╨═╔╠┘Q(mидo)┼·░l(fиб)╞ґШI(yии)����гмюI(lилng)┘ПМг╙├░l(fиб)╞▒╡─╫ю╕▀щ_╞▒╧▐ю~▓╗╡├│м▀^╩о╚f╘к;(2)├┐┤╬░l(fиб)╩█Мг╙├░l(fиб)╞▒Ф╡(shи┤)┴┐▓╗╡├│м▀^25╖▌бг

бббб(3)▌oМз(dигo)╞┌╝{╢Р╚╦╥╗ВА╘┬Г╚(nииi)╢р┤╬юI(lилng)┘ПМг╙├░l(fиб)╞▒╡─,Ск(yийng)П─оФ(dибng)╘┬╡┌╢■┤╬юI(lилng)┘ПМг╙├░l(fиб)╞▒╞Ё���гм░┤╒╒╔╧╥╗┤╬╥╤юI(lилng)┘П▓вщ_╛▀╡─Мг╙├░l(fиб)╞▒фN╩█ю~╡─3%юA(yи┤)└U╘І╓╡╢Р�����гм╬┤юA(yи┤)└U╘І╓╡╢Р╡─�����гм╓і╣▄╢РД╒(wи┤)ЩCъP(guибn)▓╗╡├╧Ґ╞ф░l(fиб)╩█Мг╙├░l(fиб)╞▒��бг

бббб╧ръP(guибn)═╞╦]г║

бббб2013╫вГ╘Х■╙ЛОЯ┐╝╘Зб╢╢Р╖иб╖╛л╚A╣P╙ЫЕR┐В

бббб2013─ъ╫вГ╘Х■╙ЛОЯ┐╝╘Зб╢╢Р╖иб╖╓о╥╫хe№c

бббб2013─ъ╫вГ╘Х■╙ЛОЯ┐╝╘Зб╢╢Р╖иб╖Ж╬╘кЬy╘Зю}13╠╫