����ȫ���v�x��2014ע�ԕ�Ӌ����ԇ����Ӌ���A(y��)��(x��)�v�x�R��

�����ڶ���(ji��) ��Ӌ������ĸ�ʽ����Ҫ�غͷ���

����

����һ�����_����Ӌ������ĸ�ʽ�����Ҫ�غͷ����r���]������(�̲�P193)

����ע�ԕ�Ӌ���ڴ_����Ӌ������ĸ�ʽ��Ҫ�غͷ����r�����(y��ng)��(d��ng)���]�������أ�

����1.����Ӌ��λ��Ҏ(gu��)ģ�͏�(f��)�s�̶�;

����2.�M��ʩ��Ӌ��������|(zh��);

����3.�R�e�����ش��e���L(f��ng)�U;

����4.�ѫ@ȡ��Ӌ�C��(j��)����Ҫ�̶�;

����5.�R�e����������헵����|(zh��)�ͷ���;

����6.��(d��ng)���ш�(zh��)�Ќ�Ӌ������@ȡ��Ӌ�C��(j��)��ӛ��в��״_���Y(ji��)Փ��Y(ji��)Փ�Ļ��A(ch��)�r������ӛ䛽Y(ji��)Փ��Y(ji��)Փ���A(ch��)�ı�Ҫ��;

����7.��Ӌ������ʹ�õĹ��ߡ�

���������P(gu��n)�f��1������7������������nj�Ӌ��(zh��n)�t��ԭ�����Ո����(zh��n)�����������ᘌ��Եؑ�(y��ng)������x���}��

������������Ӌ�������Ҫ�ؼ��e���f��(�̲�P194)

����

����(һ)��Ӌ������Ҫ��(�̲�P194)

����1.��Ӌ������Ę�(bi��o)�};

����2.��Ӌ�^��ӛ�;

����3.��Ӌ�Y(ji��)Փ;

����4.��Ӌ��(bi��o)�R�����f��;

����5.����̖����̖;

����6.��������������������;

����7.��(f��)������������(f��)������;

����8.������(y��ng)�f�����������

���������P(gu��n)�f��2��Ո�Խ̲�P365��16-1�����F(xi��n)��O(ji��n)�P��������������⌏Ӌ����������ϰ˂�����Ҫ���������

����(��)���Ɯyԇ��Ӌ��ӌ�Ӌ�������e��

������֪�R�c��չ��

����1.��������̖CGL-3�ĵ����Կ��Ɯyԇ��Ӌ��ӌ�Ӌ���������������f����Ӌ������İ˂�����Ҫ�������

����2.Ո�Y(ji��)�Ͻ̲ĵڰ��µ�����(ji��)���Ɯyԇ��Ӌ��ӻ������́������������

����3.��Ϥ��Ӌ��������(w��)�еĵ��͌�Ӌ���������ʹ��ҡ�����x�H������Ӌ���}�����s�̏Ľ̲ĵ����}�ľ��x����

��������̖�����CGL-3�ĵ�

�������Ɯyԇ��Ӌ���

|

����Ӌ��λ����˾

�Ŀ����ُӆ���ڙ�(qu��n)

���ƣ�����

���ڣ�2013/01/10 |

����̖��CGL��3

ؔ��(w��)�����ֹ��/���g��2012���

��(f��)�ˣ���Сţ

���ڣ�2013/01/28 |

����(һ)�ӱ��O(sh��)Ӌ

|

1.�_���yԇĿ��(bi��o)

�M�yԇ�Ŀ��ƣ���˾2012�����в�ُӆ�ΰ��չ�˾Ҫ����Ҫ��(j��ng)����(j��ng)�����������ڙ�(qu��n)�����庞�ִ_�J(r��n)

�yԇĿ��(bi��o)���_�J(r��n)�ڱ����g��(n��i)ԓ헿��Ƶ��\������Ч��

���P(gu��n)�����~���c�J(r��n)������؛����(y��ng)���~���������A(y��)���~����~���Ĵ����J(r��n)��

�����u���Ŀ����\����Ч�ԣ���Ч

�����u�����ش��e���L(f��ng)�U���� |

|

2.���x���w�c��ӆ�Ԫ

���w��2012��l(f��)�������в�ُ�I(y��)��(w��)

�������w�Č��2012�꺞ӆ�����в�ُӆ��

��ӆ�Ԫ��ÿ�ݲ�ُӆ�� |

|

3.���xƫ��

��ُӆ���ϛ]�п���(j��ng)�����������ڙ�(qu��n)�����庞�� |

|

4.�_���ӱ�Ҏ(gu��)ģ

���wҎ(gu��)ģ��500

�ӱ�Ҏ(gu��)ģ��25 |

����(��)�xȡ�ӱ�����ʩ��Ӌ����

|

1.�xȡ�ӱ�

�x�ӷ�����ϵ�y(t��ng)�x��

Ӌ���x���g��(���wҎ(gu��)�������ӱ�Ҏ(gu��)ģ)��20

�_���ӱ����c(��1���x���g��֮�g�x��)��10

�ӱ���̖�б���

10���30�����50��70����90�������110�����130���150��170�������190������210������230��250�������270������290������ |

|

2.��ʩ��Ӌ����

����������̖��CGL��3

�ӱ��аl(f��)�F(xi��n)����ƫ�(sh��)����1 |

����(��)�u�r�ӱ��Y(ji��)��

|

1.��������ƫ���ԭ������|(zh��)

ԭ����(j��ng)�������o����©��

���|(zh��)��żȻƫ����������(g��u)�ɿ����ش�ȱ�ݺ���� |

|

2.�ó����w�Y(ji��)Փ

�ӱ��Y(ji��)���Ƿ�֧�ֳ����L(f��ng)�U�u���Y(ji��)������

�����Ƿ��\����Ч���oЧ

��ӆ����ش��e���L(f��ng)�U�u��ˮƽ����

�Ƿ���Ҫ���Әӱ�Ҏ(gu��)ģ����

����������̖��CGL��3-1

�Ƿ���Ҫ���ӌ����P(gu��n)�~���Č��|(zh��)�Գ�����

����������̖��CGL��4-1 |

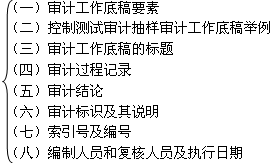

����(��)��Ӌ������Ę�(bi��o)�}(�̲�P195)

������Ӌ������Ę�(bi��o)�}��������Ӌ��λ���Q�����Ӌ�Ŀ���Q�Լ��Y�a(ch��n)ؓ(f��)�����ջ�帲�w�ĕ�Ӌ���g(����c�������P(gu��n))�����

����(��)��Ӌ�^��ӛ�(�̲�P195)

����1.���w�Ŀ����헵��R�e����

�����R�e������ָ���yԇ���Ŀ����헱��F(xi��n)����������(bi��o)־������磺

����(1)�ڌ�����Ӌ��λ���ɵ�ӆُ���M(j��n)�м�(x��)��(ji��)�yԇ�r��ע�ԕ�Ӌ��������ӆُ�ε����ڻ���Ψһ��̖����yԇӆُ�ε��R�e����;

����(2)������Ҫ�xȡ���(f��)�˼ȶ����w��(n��i)һ�����~���ϵ������Ŀ�Č�Ӌ�����������ע�ԕ�Ӌ������ӛ䛌�ʩ����ķ�����ָ��ԓ���w;

����(3)������Ҫϵ�y(t��ng)����ӵČ�Ӌ���������ע�ԕ�Ӌ�����ܕ�ͨ�^ӛ䛘ӱ��ā�Դ����ӵ����c������g����R�e���xȡ�Ęӱ�;

����(4)������Ҫԃ������Ӌ��λ���ض��ˆT�Č�Ӌ����������ע�ԕ�Ӌ�����ܕ���ԃ���ĕr�g���������ԃ���˵�������λ�����R�e����;

����(5)�����^���������ע�ԕ�Ӌ�����ܕ����^��Č�����^���^���������P(gu��n)���^���ˆT������Ե�؟(z��)��������^��ĵ��c�͕r�g�����R�e���������

����2.�ش���헼����P(gu��n)�ش��I(y��)�Д�

����ע�ԕ�Ӌ����(y��ng)��(d��ng)����(j��)���w��r�Д�ijһ����Ƿ�����ش�����������ش����ͨ��������

����(1)�����e�L(f��ng)�U�����;

����(2)��ʩ��Ӌ����ĽY(ji��)�����ԓ�Y(ji��)������ؔ��(w��)��Ϣ���ܴ����ش��e����Ҫ������ǰ���ش��e���L(f��ng)�U���u����ᘌ��@Щ�L(f��ng)�U�M��ȡ�đ�(y��ng)����ʩ;

����(3)��(d��o)��ע�ԕ�Ӌ���y�Ԍ�ʩ��Ҫ��Ӌ���������;

����(4)��(d��o)�³��߷ǘ�(bi��o)��(zh��n)��Ӌ��������������

����3.ӛ�ᘌ��ش�������̎����һ�µ���r

�������ע�ԕ�Ӌ���R�e������Ϣ�cᘌ�ij�ش���헵ó�����K�Y(ji��)Փ��һ������t��(y��ng)��(d��ng)ӛ��γ���K�Y(ji��)Փ�r���̎��ԓ��һ�µ���r��������������ڣ�

����(1)ע�ԕ�Ӌ��ᘌ�ԓ��Ϣ��(zh��)�еČ�Ӌ����;

����(2)�Ŀ�M�ɆT��ij��헵��I(y��)�Дͬ����?q��)��I(y��)���g(sh��)���T����ԃ��r;

����(3)�Ŀ�M�ɆT�ͱ���ԃ?n��i)ˆT��ͬ��Ҋ�Ľ�Q��r�������

����(��)��Ӌ�Y(ji��)Փ(�̲�P196)

����1.ע�ԕ�Ӌ����Ҫ����(j��)����ʩ�Č�Ӌ���@ȡ�Č�Ӌ�C��(j��)�ó��Y(ji��)Փ�����Դ����錦ؔ��(w��)����l(f��)�팏Ӌ��Ҋ�Ļ��A(ch��)�����

����2.��ӛ䛌�Ӌ�Y(ji��)Փ�r��ע�������ڌ�Ӌ��������ӛ䛵Č�Ӌ����͌�Ӌ�C��(j��)�Ƿ�����֧�����ó��Č�Ӌ�Y(ji��)Փ������

����(��)��Ӌ��(bi��o)�R�����f��(�̲�P197)

������Ӌ�������п�ʹ�ø��N��Ӌ��(bi��o)�R���������(y��ng)�f���京�x�������������ǰ��һ�����

����(��)����̖����̖(�̲�P197)

����ͨ������Ӌ��������Ҫע������̖�����̖������P(gu��n)��Ӌ������֮�g��Ҫ���������Ĺ����P(gu��n)ϵ����

����(��)�����ˆT�͏�(f��)���ˆT����(zh��)������(�̲�P198)

����1.��ӛ��ь�ʩ��Ӌ��������|(zh��)���r�g���źͷ����r����ע�ԕ�Ӌ����(y��ng)��(d��ng)ӛ䛣�

����(1)�yԇ�ľ��w�Ŀ����헵��R�e����;

����(2)��Ӌ�����Ĉ�(zh��)���ˆT����Ɍ�Ӌ����������;

����(3)��Ӌ�����ď�(f��)���ˆT����(f��)�˵����ںͷ��������

����2.����Ҫ�Ŀ�|(zh��)�����Ə�(f��)�˵���r������߀��Ҫע���Ŀ�|(zh��)�����Ə�(f��)���ˆT����(f��)�˵���������

����3.ͨ�������Ҫ��ÿһ����Ӌ��������ע����(zh��)�Ќ�Ӌ�������ˆT�͏�(f��)���ˆT��������ԓ헌�Ӌ�����������Լ���ɏ�(f��)�˵����������

�����ڶ���(ji��) ���Y(ji��)

����1.�_����Ӌ������ĸ�ʽ������Ҫ�غͷ����r����(y��ng)��(d��ng)���]���߂�����(P193);

����2.�P(gu��n)���R�e����(P195);

����3.�P(gu��n)���ش����(P195)��

�������P(gu��n)���]��

����2014ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}�R��

����2014ע�ԕ�Ӌ������������s���A�Pӛ�R��

����2014ע�ԕ�Ӌ����ԇ����Ӌ�����c֪�R�R��

����2014ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)����(x��)�R��