�����鿴�R����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����c(di��n)���A(ch��)�v�x�R��

������(ji��)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���㷽�����D(zhu��n)�Q��̎��

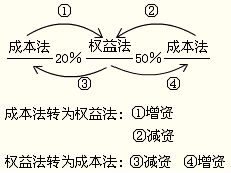

�����Dʾ�w�{���

����������ʾ����20%��50%��ֽ羀��50%���Ϟ�����m�óɱ�������20%�c50%֮�g���ش�Ӱ�((li��n)�I(y��ng)������ϠI(y��ng)��I(y��))�m�Ù�(qu��n)�淨������20%����(Ҳ�����ϠI(y��ng)��I(y��))�m�óɱ������

�����D(zhu��n)�Q��Ҫ������1.�ɱ����D(zhu��n)���(qu��n)�淨��(1)���Y��10%��30%

����(2)�p�Y��60%��40%

����2.��(qu��n)�淨�D(zhu��n)��ɱ������(3)�p�Y��40%��10%

����(4)���Y��30%��60%

����һ���ɱ����D(zhu��n)���(qu��n)�淨(���{(di��o)��)

�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ĺ����ɳɱ����D(zhu��n)���(qu��n)�淨�r(sh��)�����(y��ng)�Գɱ������L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ���鰴�ՙ�(qu��n)�淨����ij�ʼͶ�Y�ɱ������ڴ˻��A(ch��)�ϱ��^ԓ��ʼͶ�Y�ɱ��c��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~�����_���Ƿ���Ҫ��(du��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ�M(j��n)���{(di��o)�������

����1.���Y������Ͷ�Y��(d��o)�³ֹɱ�����������܉�?q��)���Ͷ�Y��λʩ���ش�Ӱ푻��nj�(sh��)ʩ��ͬ���Ƶġ�����(y��ng)���ɱ����D(zhu��n)���(qu��n)�淨

����(1)ԭ���е��L(zh��ng)�ڹə�(qu��n)Ͷ�Y��̎��

����ԭ�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~�����~�c����ԭ�ֹɱ���Ӌ(j��)��_����(y��ng)����ԭȡ��Ͷ�Y�r(sh��)��Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~֮�g�IJ��~���ٌ���ͨ�^(gu��)Ͷ�Y���r(ji��)�w�F(xi��n)�����u(y��)������������{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ;�ڌ���ԭȡ��Ͷ�Y�r(sh��)��Ͷ�Y�ɱ�С�ڑ�(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~֮�g�IJ��~�������һ���摪(y��ng)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ������ͬ�r(sh��)�{(di��o)����������(��(d��ng)�ړp��)��

����(2)��(du��)��ԭȡ��Ͷ�Y�����ٴ�Ͷ�Y�Ľ�����֮�g��Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ��׃��(d��ng)����(du��)��ԭ�ֹɱ����IJ��֣��ٌ����ڴ����g��Ͷ�Y��λ��(sh��)�F(xi��n)���p���Б�(y��ng)���з��~�����һ���摪(y��ng)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��ͬ�r(sh��)�{(di��o)����������������ڌ�������ԭ��?q��)��µı�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)�Б�(y��ng)���еķ��~�������{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ��ͬ�r(sh��)����(y��ng)��(d��ng)Ӌ(j��)�롰�Y�����e�������Y�����e�������

�����C�ϕ�(hu��)Ӌ(j��)̎��飺

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y

�����J���Y�����e�������Y�����e

����ӯ��e

��������(r��n)���䡪δ��������(r��n)

����(3)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y��̎��

������(du��)����ȡ�õĹə�(qu��n)���������(y��ng)���^����Ͷ�Y�ijɱ��cȡ��ԓ����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~����������Ͷ�Y�ɱ�����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~�����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ;Ͷ�Y�ɱ�С��Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��������(y��ng)�{(di��o)�������L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ijɱ��������ͬ�r(sh��)Ӌ(j��)��ȡ�î�(d��ng)�ڵĠI(y��ng)�I(y��)�����롣

���������}1��Ӌ(j��)������}��A��˾��20��5��1��2��ȡ��B��˾l0%�Ĺə�(qu��n)�����ɱ���900�f(w��n)Ԫ����ȡ�Õr(sh��)B��˾�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��8 400�f(w��n)Ԫ(�ٶ����ʃr(ji��)ֵ�c�~��r(ji��)ֵ��ͬ)��������?q��)���Ͷ�Y��λ�������ش�Ӱ��ҟo(w��)���ɿ��_��ԓ�(xi��ng)Ͷ�Y�Ĺ��ʃr(ji��)ֵ��A��˾��(du��)����óɱ��������������������A��˾���Ճ�����(r��n)��l0%��ȡӯ��e������

����20��6��1��1�գ�A��˾����l 800�f(w��n)Ԫ�ăr(ji��)��ȡ��B��˾l2%�Ĺə�(qu��n)���������(d��ng)��B��˾�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��12 000�f(w��n)Ԫ���ȡ��ԓ���ֹə�(qu��n)����B��˾�³�Ҏ(gu��)�����A��˾�܉����˅��cB��˾�����a(ch��n)��(j��ng)�I(y��ng)�Q����������(du��)ԓ�(xi��ng)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�D(zhu��n)����Ù�(qu��n)�淨��������ٶ�A��˾��ȡ�Ì�(du��)B��˾l0%�Ĺə�(qu��n)��������Ͷ�Y�գ��p��δ�l(f��)���κ�(n��i)���������B��˾ͨ�^(gu��)���a(ch��n)��(j��ng)�I(y��ng)���(d��ng)��(sh��)�F(xi��n)�ă�����(r��n)��900�f(w��n)Ԫ��δ�ɰl(f��)�F(xi��n)�����������(r��n)���������(sh��)�F(xi��n)������(r��n)�⣬δ�l(f��)������Ӌ(j��)���Y�����e�Ľ������(xi��ng)������

���������_�𰸡�

����(1)20��6��1��1�գ�A��˾��(y��ng)�_�J(r��n)��(du��)B��˾���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��������~��(w��)̎��飺

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y��������18 000 000

�����J���y�����������18 000 000

������(du��)����ȡ�õĹə�(qu��n)�������ɱ���l 800�f(w��n)Ԫ��ȡ��ԓͶ�Y�r(sh��)���ճֹɱ���Ӌ(j��)��_����(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~1 440�f(w��n)Ԫ(12 000��12%)֮�g�IJ��~��Ͷ�Y�������w�F(xi��n)�������u(y��)����ԓ�������u(y��)��Ҫ���{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ijɱ�������

����(2)��(du��)ԭ����10%�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ���{(di��o)����

�������ٌ�(du��)��ԭl0%�ə�(qu��n)�ijɱ�900�f(w��n)Ԫ�cԭͶ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~840(8 400��10%) �f(w��n)Ԫ֮�g�IJ��~60�f(w��n)Ԫ��������ԭͶ�Y�r(sh��)�w�F(xi��n)�����u(y��)�����ԓ���ֲ��~���{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��

���������ڌ�(du��)�ڱ�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)��ԭͶ�Y�r(sh��)������Ͷ�Y������֮�g���ʃr(ji��)ֵ��׃��(d��ng)(12 000��8 400)����(du��)��ԭ�ֹɱ����IJ���360�f(w��n)Ԫ�����Ќ���Ͷ�Y��Ͷ�Y��λ��(sh��)�F(xi��n)������(r��n)����90�f(w��n)Ԫ(900��10%)������(y��ng)�{(di��o)�������L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~�����~���ͬ�r(sh��)�{(di��o)����������;����(sh��)�F(xi��n)���p��������ԭ��?q��)��µĿɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ��׃��(d��ng)270�f(w��n)Ԫ����(y��ng)��(d��ng)�{(di��o)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~�����~���ͬ�r(sh��)Ӌ(j��)���Y�����e(�����Y�����e)��

�����{(di��o)����䛞飺

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y��B��˾���p���{(di��o)�������� 900 000

������������(qu��n)��׃��(d��ng) 2 700 000

�����J��ӯ��e���������������������������� 90 000

��������(r��n)���䡪δ��������(r��n)����������������810 000

�����Y�����e�������Y�����e��B��˾���� 2 700 000

����2.�p�Y����̎��Ͷ�Y�Ȍ�(d��o)��(du��)��Ͷ�Y��λ��Ӱ������ɿ����D(zhu��n)������ش�Ӱ푻�?q��)�ʩ��ͬ���Ƶġ����?y��ng)���ɱ����D(zhu��n)���(qu��n)�淨

����(1)�����������̎�û��ջ�Ͷ�Y�ı����Y(ji��)�D(zhu��n)��(y��ng)�Kֹ�_�J(r��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ������

����(2)��Σ����^ʣ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ��c����ʣ��ֹɱ���Ӌ(j��)��ԭͶ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~��

�������ٌ���Ͷ�Y���r(ji��)���w�F(xi��n)���u(y��)���֣����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ;

��������ڌ���Ͷ�Y�ɱ�С�ڑ�(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��������{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ��ͬ�r(sh��)���������(y��ng)�{(di��o)�����������������

����(3)�ٴ��������(du��)��ԭȡ��Ͷ�Y�����D(zhu��n)׃?y��u)�?qu��n)�淨����֮�g��Ͷ�Y��λ��(sh��)�F(xi��n)���p���а���ʣ��ֹɱ���Ӌ(j��)�㑪(y��ng)���з��~���һ���摪(y��ng)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ���ͬ�r(sh��)��(du��)��ԭȡ��Ͷ�Y�r(sh��)��̎��Ͷ�Y��(d��ng)���ڳ���Ͷ�Y��λ��(sh��)�F(xi��n)�ă��p��(�۳��Ѱl(f��)�ż�������l(f��)�ŵĬF(xi��n)�����������(r��n))�Б�(y��ng)���еķ��~���{(di��o)����������;��(du��)��̎��Ͷ�Y��(d��ng)���ڳ���̎��Ͷ�Y��(d��ng)�ձ�Ͷ�Y��λ��(sh��)�F(xi��n)�ă��p���Б�(y��ng)���еķ��~��������{(di��o)����(d��ng)�ړp�������

������(du��)�ڱ�Ͷ�Y��λ�ڴ����g�����ߙ�(qu��n)�������׃��(d��ng)��(y��ng)���еķ��~�����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��ͬ�r(sh��)����(y��ng)��(d��ng)Ӌ(j��)�롰�Y�����e�������Y�����e�����

����(4)�ںϲ���(b��o)���У���(du��)��ʣ��ə�(qu��n)������(y��ng)��(d��ng)�������چ�ʧ���ƙ�(qu��n)�յĹ��ʃr(ji��)ֵ�M(j��n)������Ӌ(j��)�����̎�ùə�(qu��n)ȡ�õČ�(du��)�r(ji��)�cʣ��ə�(qu��n)���ʃr(ji��)ֵ֮�ͣ��pȥ��ԭ�ֹɱ���Ӌ(j��)�㑪(y��ng)����ԭ���ӹ�˾��ُ(g��u)�I���_ʼ���m(x��)Ӌ(j��)��ă��Y�a(ch��n)�ķ��~֮�g�IJ��~�������Ӌ(j��)���ʧ���ƙ�(qu��n)��(d��ng)�ڵ�Ͷ�Y�����������cԭ���ӹ�˾�ə�(qu��n)Ͷ�Y���P(gu��n)�������C�����棬��(y��ng)��(d��ng)�چ�ʧ���ƙ�(qu��n)�r(sh��)�D(zhu��n)�鮔(d��ng)��Ͷ�Y�������

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��