�����鿴�R����2012ע�ԕ�Ӌ������Ӌ�������o��(d��o)�v�x�R��

����������(ji��)��Ͷ�Y�Է��خa(ch��n)�ĺ��m(x��)Ӌ��

����Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ��ģʽ�ЃɷN���ɱ�Ӌ�����ʃrֵӋ������������һ����I(y��)һ���r�c��ֻ�ܴ���һ�NӋ��ģʽ�����

����һ���ɱ�ģʽ

�����ɱ�ģʽӋ���ĕ�Ӌ̎�������̶��Y�a(ch��n)һ���������Ҫ�����خa(ch��n)Ӌ�����f��Ӌ��pֵ������_�J�����I(y��)��(w��)�����ɱ�����O(sh��)�á�Ͷ�Y�Է��خa(ch��n)�����������Ͷ�Y�Է��خa(ch��n)��Ӌ���f(���N)������Ͷ�Y�Է��خa(ch��n)�pֵ�ʂ䡱���

�����ɱ�ģʽ���~��(w��)̎���h(hu��n)��(ji��)

������Ӌ̎���h(hu��n)��(ji��)��5����

����(1)ȡ���Y�a(ch��n)

�����裺Ͷ�Y�Է��خa(ch��n)

�����J���y��

����(2)�_�J�������

�����裺�y�д��(��������(y��ng)�տ�)

�����J�������I(y��)��(w��)���� (�������I�I(y��)��(w��))

����(3)Ӌ�����f

�����裺�����I(y��)��(w��)�ɱ�(�������I�I(y��)��(w��))

�����J��Ͷ�Y�Է��خa(ch��n)��Ӌ���f(���N)

����ע��Ͷ�Y�Է��a(ch��n)Ӌ�����f���չ̶��Y�a(ch��n)����������ӵ�Ͷ�Y�Է��a(ch��n)�����_ʼӋ�����f;Ͷ�Y�Եخa(ch��n)���N���՟o���Y�a(ch��n)������������ӵ�Ͷ�Y�Եخa(ch��n)�����_ʼ���N�����

����(4)Ӌ��pֵ�ʂ�

�����裺�Y�a(ch��n)�pֵ�pʧ

�����J��Ͷ�Y�Է��خa(ch��n)�pֵ�ʂ�

����ע�����ջؽ��~�Ĵ_���͜pֵ�D(zhu��n)��Ҏ(gu��)���ȱ��չ̶��Y�a(ch��n)��

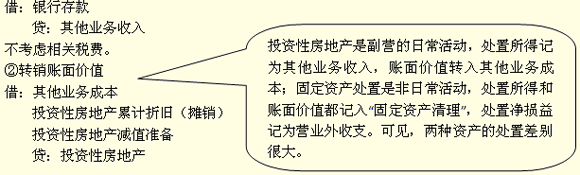

����(5)̎��

���������ٴ_�J̎������

����������������ʃrֵģʽ

�������ù��ʃrֵģʽ�Ѓɂ��l����(1)���ڵ��л��S�Ј�;(2)�Ј��r����ԫ@�á�

�������ʃrֵ�Ĵ_�����(1)�Ј����_��r;(2)�����ƃr��;(3)�F(xi��n)�������F(xi��n)ֵ�������

�������ʃrֵģʽ�£�Ͷ�Y�Է��خa(ch��n)�Ȳ�Ӌ�����f������Ҳ��Ӌ��pֵ�����ĩ�����ʃrֵӋ�����_�J���ʃrֵ׃�ӓp������ ��Ͷ�Y�Է��خa(ch��n)����Ŀ���O(sh��)���ɱ����͡����ʃrֵ׃�ӡ��ɂ�������Ŀ��

������Ӌ̎���h(hu��n)��(ji��)��4����ُ���Y�a(ch��n)����ȡ�������ĩӋ�r����̎�á�

�������ʃrֵģʽ���~��(w��)̎��

����(1)ȡ��

�����裺Ͷ�Y�Է��خa(ch��n)�����ɱ�

�����J���y��

����(2)�_�J���

�����裺�y�д��(��������(y��ng)�տ�)

�����J�������I(y��)��(w��)����

����(3) ��ĩӋ�r

�����裺Ͷ�Y�Է��خa(ch��n)�������ʃrֵ׃��

�����J�����ʃrֵ׃�ӓp��

�������r�t�鷴��ķ������

����(4)̎��

������̎������

�����裺�y�д��

�����J�������I(y��)��(w��)����

�����������D(zhu��n)�N��Ŀ���~

�����裺�Y�����e���������Y�����e

�����裺�����I(y��)��(w��)�ɱ�

�����J��Ͷ�Y�Է��خa(ch��n)�����ɱ�

��������J��Ͷ�Y�Է��خa(ch��n)�������ʃrֵ׃��

��������J�����ʃrֵ׃�ӓp��

���������}���מ�һ�ҷ��خa(ch��n)�_�l(f��)��I(y��)��20��7��3��10������������I(y��)�c����I(y��)��ӆ�����U�f(xi��)�h���������_�l(f��)��һ�����֘dz���o����I(y��)ʹ�����������U���_ʼ�՞�20��7��4��15���������20��7��4��15��������ԓ���֘ǵ��~�����~45 000�fԪ������ʃrֵ��47 000�fԪ��20��7��12��31�������ԓ�Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃrֵ��48 000�fԪ����20��8��6�����U�ڌÝM�������I(y��)�ջ�ԓ�Ͷ�Y�Է��خa(ch��n)������55 000�fԪ����������ۿ������ә���������I(y��)���ù��ʃrֵģʽӋ���������]���P(gu��n)���M����(�𰸽��~��λ���fԪ)

�����������𰸡�

��������I(y��)���~��(w��)̎�����£�

����(1)20��7��4��15�գ���؛�D(zhu��n)�Q��Ͷ�Y�Է��خa(ch��n)��

�����裺Ͷ�Y�Է��خa(ch��n)�����ɱ��� 47 000

�����J���_�l(f��)�a(ch��n)Ʒ ����������������45 000

�����Y�����e���������Y�����e 2 000

����(2)20��7��12��31������������ʃrֵ׃�ӣ�

�����裺Ͷ�Y�Է��خa(ch��n)�������ʃrֵ׃�� ��1 000

�����J�����ʃrֵ׃�ӓp�桡������������ 1 000

����(3)20��8��6������������Ͷ�Y�Է��خa(ch��n)��

�����裺�y�д����� 55 000

�����J�������I(y��)��(w��)�o���� ����55 000

�����裺���ʃrֵ׃�ӓp�桡�������� 1 000

�����Y�����e���������Y�����e ��2 000

���������I(y��)��(w��)�ɱ� ��������������45 000

�����J��Ͷ�Y�Է��خa(ch��n)�����ɱ��������� 47 000

�����������ʃrֵ׃�� 1 000

���������P��䛲��

�����裺�y�д�� ��������55 000

�����J�������I(y��)��(w��)���� ������55 000

�����裺�����I(y��)��(w��)�ɱ� ������������48 000

�����J��Ͷ�Y�Է��خa(ch��n)�����ɱ� ��������47 000

����Ͷ�Y�Է��خa(ch��n)�������ʃrֵ׃�� 1 000

�����裺���ʃrֵ׃�ӓp�桡���� 1 000

�����J�������I(y��)��(w��)�ɱ� ����������1 000

�����裺�Y�����e���������Y�����e ��2 000

�����J�������I(y��)��(w��)�ɱ� ��������������2 000

����̎�Óp��=(55 000-48 000)+(47 000-45 000)=9 000

�����ɷNӋ��ģʽ�ą^(q��)�e

�������ʃrֵģʽ�c�ɱ�ģʽ�ą^(q��)�e�����������Ӌ�����f�͜pֵ��������ĩҪ����(j��)���ʃrֵ׃���{(di��o)���~��rֵ�������������̎�Õr����������HҪ�_�J̎��������D(zhu��n)�N�~��rֵ������߀Ҫ�D(zhu��n)�N���ʃrֵ׃�ӓp����Y�����e�Ŀ�Ŀ���~����

�����ɷNģʽ���۷��خa(ch��n)�r����(y��ng)Ӌ��I�I(y��)����

�����裺�I�I(y��)������

�����J����(y��ng)�����M������(y��ng)���I�I(y��)��

�������������Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ��ģʽ��׃��

����(һ)�ɱ�ģʽ�D(zhu��n)�鹫�ʃrֵģʽ

����ע���{(di��o)��׃���չ��ʃrֵ�c�~��rֵ�IJ��~������{(di��o)��������ǰȫ����ȵIJ�������

����(��)���ÏĹ��ʃrֵģʽ�D(zhu��n)��ɱ�ģʽ������

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A(ch��)�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����