ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘÅŖ(qi©óng)╗»▌oī¦(d©Żo)ųv┴xģR┐é

ĪĪĪĪĄ┌╦─╣Ø(ji©”) ¤oą╬┘Y«a(ch©Żn)Ą─╠Äų├

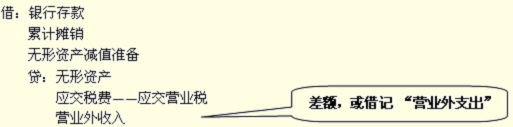

ĪĪĪĪ(ę╗)│÷╩█

ĪĪĪĪūóŻ║¤oą╬┘Y«a(ch©Żn)╠Äų├ā¶ōpęµ�Ż¼ėø×ķĀIśI(y©©)═Ō╩šų¦ĪŻ╣╠Č©┘Y«a(ch©Żn)╠Äų├ā¶ōpęµ����Ż¼ę▓╩Ūėø×ķĀIśI(y©©)═Ō╩šų¦ĪŻ

ĪĪĪĪ(Č■)│÷ūŌ

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ┘JŻ║Ųõ╦¹śI(y©©)äš(w©┤)╩š╚ļ

ĪĪĪĪĮĶŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪ┘JŻ║└█ėŗöéõN

ĪĪĪĪĮĶŻ║ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗ĀIśI(y©©)ČÉ

ĪĪĪĪūóęŌŻ║æ¬(y©®ng)Į╗ĀIśI(y©©)ČÉ▓╗╩Ūėŗ╚ļŲõ╦¹śI(y©©)äš(w©┤)│╔▒Š;│÷╩█¤oą╬┘Y«a(ch©Żn)Ą─ĀIśI(y©©)ČÉėŗ╚ļĀIśI(y©©)═Ō╩šų¦�ĪŻ

ĪĪĪĪča(b©│)│õŻ║ĀIśI(y©©)ČÉ

ĪĪĪĪĀIśI(y©©)ČÉ╩Ūī”╠ß╣®æ¬(y©®ng)ČÉä┌äš(w©┤)Īó▐D(zhu©Żn)ūī¤oą╬┘Y«a(ch©Żn)╗“š▀õN╩█▓╗äė«a(ch©Żn)š„╩šĄ─ę╗ĘN┴„▐D(zhu©Żn)ČÉ����ĪŻæ¬(y©®ng)ČÉä┌äš(w©┤)╩ŪųĖĮ╗═©▀\(y©┤n)▌öśI(y©©)ĪóĮ©ų■śI(y©©)���ĪóĮ╚┌▒ŻļUśI(y©©)���ĪóÓ]ļŖ═©ą┼śI(y©©)�����Īó╬─╗»¾wė²śI(y©©)��ĪóŖ╩śĘśI(y©©)ĪóĘ■äš(w©┤)śI(y©©)Ą╚Ų▀ĘNä┌äš(w©┤)��Ż¼Š∙×ķĘŪųŲįņąįŲ¾śI(y©©)�����ĪŻ

ĪĪĪĪųž³c(di©Żn)ĻP(gu©Īn)ūóųŲįņąįŲ¾śI(y©©)╔µ╝░Ą─╦─ĘNśI(y©©)äš(w©┤)Ż║ ó┘ │÷ūŌ¤oą╬┘Y«a(ch©Żn)Ą─�����Ż¼ėŗ╚ļĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė; ó┌│÷╩█¤oą╬┘Y«a(ch©Żn)Ą─��Ż¼ėŗ╚ļĀIśI(y©©)═Ō╩šų¦; ó█│÷╩█ū„×ķ╣╠Č©┘Y«a(ch©Żn)Ą─Į©ų■╬’�����Ż¼ėŗ╚ļ╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē(ė░ĒæĀIśI(y©©)═Ō╩šų¦); ó▄│÷╩█═Č┘YąįĘ┐Ąž«a(ch©Żn)��Ż¼ėŗ╚ļĀIśI(y©©)ČÉĮ╝░ĖĮ╝ėĪŻ

ĪĪĪĪ│÷ūŌ┼c│÷╩█Ą─ĀIśI(y©©)ČÉģ^(q©▒)äe

ĪĪĪĪę¬ūóęŌ│÷ūŌ║═│÷╩█ĀIśI(y©©)ČÉ╠Ä└ĒĄ─ģ^(q©▒)äeŻ║

ĪĪĪĪ│÷ūŌĄ─ĀIśI(y©©)ČÉėŗ╚ļ┴╦ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ė�Ż¼Č°│÷╩█Ą─ĀIśI(y©©)ČÉėŗ╚ļ┴╦ĀIśI(y©©)═Ō╩šų¦Ż¼ĀIśI(y©©)═Ō╩šų¦╩Ū┐█│²ĀIśI(y©©)ČÉ║¾Ą╣öD│÷üĒĄ─�����Ż¼╦∙ęįšfĀIśI(y©©)ČÉ╩Ūėŗ╚ļ┴╦ĀIśI(y©©)═Ō╩šų¦�ĪŻ×ķ╩▓├┤ėą▀@śėĄ─ģ^(q©▒)äe─ž?įŁę“į┌ė┌Ż¼│÷ūŌ▒╗šJ(r©©n)×ķ╩ŪĖ▒ĀIśI(y©©)äš(w©┤)���Ż¼Ė▒ĀIę▓╩ŪĮø(j©®ng)ĀIśI(y©©)äš(w©┤)�����Ż¼Ī░ĀIśI(y©©)ČÉĮ╝░ĖĮ╝ėĪ▒ųąĄ─Ī░ĀIśI(y©©)Ī▒Č■ūų���Ż¼Š═╩ŪĮø(j©®ng)ĀIśI(y©©)äš(w©┤);Č°¤oą╬┘Y«a(ch©Żn)│÷╩█Ż¼▒╗šJ(r©©n)×ķĘŪĮø(j©®ng)ĀIśI(y©©)äš(w©┤)�����Ż¼ę“┤╦�Ż¼Įąū÷Ī░ĀIśI(y©©)═ŌĪ▒╩šų¦ĪŻ

ĪĪĪĪ(╚²)ł¾ÅU

ĪĪĪĪ╚ń╣¹¤oą╬┘Y«a(ch©Żn)ŅA(y©┤)Ų┌▓╗─▄×ķŲ¾śI(y©©)ĦüĒ╬┤üĒĮø(j©®ng)Ø·(j©¼)└¹ęµ��Ż¼└²╚ńŻ¼─│¤oą╬┘Y«a(ch©Żn)ęč▒╗Ųõ╦¹ą┬╝╝ąg(sh©┤)╦∙╠µ┤·╗“│¼▀^Ę©┬╔▒Żūo(h©┤)Ų┌��Ż¼▓╗─▄į┘×ķŲ¾śI(y©©)ĦüĒĮø(j©®ng)Ø·(j©¼)└¹ęµĄ─�Ż¼ät▓╗į┘Ę¹║Ž¤oą╬┘Y«a(ch©Żn)Ą─Č©┴xŻ¼æ¬(y©®ng)īóŲõł¾ÅU▓óėĶęį▐D(zhu©Żn)õN���Ż¼Ųõ┘~├µārųĄ▐D(zhu©Żn)ū„ĀIśI(y©©)═Ōų¦│÷��ĪŻ

ĪĪĪĪĮĶŻ║└█ėŗöéõN

ĪĪĪĪ¤oą╬┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ

ĪĪĪĪĀIśI(y©©)═Ōų¦│÷

ĪĪĪĪ┘JŻ║¤oą╬┘Y«a(ch©Żn)

ĪĪĪĪ▒Šš┬ąĪĮY(ji©”)

ĪĪĪĪ▒Šš┬æ¬(y©®ng)ųž³c(di©Żn)šŲ╬šęįŽ┬╚²³c(di©Żn)Ż║

ĪĪĪĪę╗╩Ū═┴Ąž╩╣ė├ÖÓ(qu©ón)Ą─║╦╦Ń����Ż¼ūįė├Ī¬Ī¬¤oą╬┘Y«a(ch©Żn)�Ż¼│÷ūŌ╗“į÷ųĄĪ¬Ī¬═Č┘YąįĘ┐Ąž«a(ch©Żn)�����Ż¼Ę┐Ąž«a(ch©Żn)Ų¾śI(y©©)ķ_░l(f©Ī)╔╠ŲĘĘ┐Ī¬Ī¬┤µžø(╔╠ŲĘĘ┐│╔▒Š)��Ż¼ūóęŌ┼c╣╠Č©┘Y«a(ch©Żn)�����Īó═Č┘YąįĘ┐Ąž«a(ch©Żn)║═æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ą╚ā╚(n©©i)╚▌Ą─ĮY(ji©”)║Ž�ĪŻ

ĪĪĪĪČ■╩Ūčą░l(f©Ī)ų¦│÷Ą─╠Ä└Ē����Ż¼čąŠ┐ų¦│÷╚½▓┐┘M(f©©i)ė├╗»�����Ż¼ķ_░l(f©Ī)ų¦│÷ģ^(q©▒)Ęų╩ŪĘ±Ę¹║Ž┘Y▒Š╗»Śl╝■Ż║▓╗Ę¹║ŽĄ─┘M(f©©i)ė├╗»����Ż¼Ę¹║ŽĄ─ą╬│╔¤oą╬┘Y«a(ch©Żn)ārųĄĪŻūóęŌ╦∙Ą├ČÉĄ─Ģ■ėŗ╠Ä└Ē�ĪŻ

ĪĪĪĪ╚²╩Ū¤oą╬┘Y«a(ch©Żn)Ą─║¾└m(x©┤)ėŗ┴┐Ż¼╩╣ė├ē█├³ėąŽ▐Ą─¤oą╬┘Y«a(ch©Żn)ūóęŌöéõNŲ┌Ž▐║═öéõNĘĮĘ©����Ż¼ęį╝░┘~äš(w©┤)╠Ä└Ē;╩╣ė├ē█├³▓╗┤_Č©Ą─¤oą╬┘Y«a(ch©Żn)▓╗─▄öéõNŻ¼├┐─Ļ─Ļ─®æ¬(y©®ng)£pųĄ£yįć����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė