��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ������

������֪�R(sh��)�c(di��n)2����Ʊ�ăr(ji��)ֵ

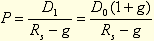

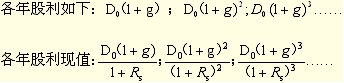

������Ʊ�ăr(ji��)ֵ��ָ��Ʊ�A(y��)���ṩ������δ���F(xi��n)�������ĬF(xi��n)ֵ���

����(һ)�����L(zh��ng)��Ʊ�ăr(ji��)ֵ

�������O(sh��)δ��������׃����֧���^����һ��(g��)���m(x��)�������t��Ʊ�r(ji��)ֵ�飺

����(��)�̶����L(zh��ng)��Ʊ�ăr(ji��)ֵ

������I(y��)�Ĺ�������(y��ng)��(d��ng)�Dz�׃�ģ����Ǒ�(y��ng)��(d��ng)�������L(zh��ng)������������(g��)��˾�����L(zh��ng)�ʲ�ͬ����������(g��)ƽ�����f��(y��ng)���ڇ�(gu��)�����a(ch��n)��ֵ�����L(zh��ng)��������������f���挍(sh��)�ć�(gu��)�����a(ch��n)��ֵ���L(zh��ng)�ʼ�ͨ؛��Û������

����Ӌ(j��)�㹫ʽ�飺

��������ʾ��

����(1)���}�r(sh��)��(y��ng)���Ă�(g��)��ʽ?(�^(q��)��D1��D0)

�����@���P�ǹ�Ʊ�r(ji��)ֵ������ɹ�ʽʹ���Ă�(g��)�������P(gu��n)�IҪ���}Ŀ�o������֪�l�������������o���A(y��)�ڌ�Ҫ֧����ÿ�ɹ������t��D1 �������õ�һ��(g��)��ʽ����������o����֧���Ĺ������õڶ���(g��)��ʽ��

����(2)Rs�Ĵ_�������������}Ŀ�Л]�нo�������һ�㑪(y��ng)���Y���Y�a(ch��n)���r(ji��)ģ�ʹ_�����

����(3)g�Ĵ_�����һ����r��(hu��)ֱ�ӽo���� g ߀�ɸ���(j��)�ɳ��m(x��)���L(zh��ng)�ʁ���Ӌ(j��)(�ڝM��ɳ��m(x��)���L(zh��ng)���傀(g��)���O(sh��)�l������r������������L(zh��ng)�ʵ��ڿɳ��m(x��)���L(zh��ng)��)��

����(4)���σɂ�(g��)ģ��߀��������Ӌ(j��)��ɷN������ͬF(xi��n)�������F(xi��n)ֵ�Ĺ�ʽʹ��������

����������Ӌ(j��)������}��ABC��˾��2010���ؔ(c��i)��(w��)��(b��o)����Ҫ��(sh��)��(j��)����(��λ���fԪ)��

|

���� |

1 000 |

|

��������(r��n) |

100 |

|

���� |

40 |

|

�������� |

60 |

|

ؓ(f��)�� |

1 000 |

|

�ɖ|��(qu��n)�棨200�f�������ÿ����ֵ1Ԫ�� |

1 000 |

|

ؓ(f��)���������ߙ�(qu��n)�濂Ӌ(j��) |

2 000 |

����Ҫ��

����(1)Ӌ(j��)��ԓ��˾2010��Ŀɳ��m(x��)���L(zh��ng)���������

���������_�𰸡�

������(qu��n)�������=100/1 000=10%

��������������=60/100=60%

����(2)���O(sh��)ԓ��˾δ�������l(f��)�¹��������ұ���Ŀǰ�Ľ�(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)���߲�׃���Ӌ(j��)��ԓ��˾��Ʊ�ăr(ji��)ֵ��Ŀǰ��(gu��)��ȯ���ʞ�4%����Cȯ�Ј�(ch��ng)ƽ�������ʞ�9%��ABC��Ʊؐ��ϵ��(sh��)��0.98�����

���������_�𰸡����ڼ��O(sh��)ԓ��˾δ�������l(f��)�¹��������ұ���Ŀǰ�Ľ�(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)���߲�׃����t�������L(zh��ng)�ʵ��ڿɳ��m(x��)���L(zh��ng)��������

����ԓ��˾2010��ÿ�ɹ���=40/200=0.2(Ԫ)

����A��ƱͶ�Y�ı�Ҫ��(b��o)����=4%+0.98��(9%-4%)=8.9%

����(3)���ԓ��˾Ŀǰ��Ʊ�r(ji��)���7.5Ԫ��ُ��ԓ��Ʊ�Ƿ�����?

���������_�𰸡�����Ŀǰ�Ѓr(ji��)���ڃr(ji��)ֵ�������ُ��ԓ��Ʊ������������

��������ʾ�����}ֱ�ӽo����ؐ��ϵ��(sh��)�������������y�������Ҳ������ؐ��ϵ��(sh��)���x��ʽ�o�����P(gu��n)ϵ��(sh��)�͘�(bi��o)��(zh��n)�������

����(��)�ǹ̶����L(zh��ng)��Ʊ�ăr(ji��)ֵ

�����ڬF(xi��n)��(sh��)�����У��еĹ�˾�����Dz��̶�����������@�N��r�������Ҫ�ֶ�Ӌ(j��)�����������ܴ_����Ʊ�ăr(ji��)ֵ��

����������Ӌ(j��)������}��һ��(g��)Ͷ�Y�˳���ABC��˾�Ĺ�Ʊ��������Ͷ�Y��͈�(b��o)���ʞ�15%�������A(y��)��ABC��˾δ��3��������������L(zh��ng)�����L(zh��ng)�ʞ�20%������ڴ��Ժ��D(zhu��n)�����������L(zh��ng)��������L(zh��ng)�ʞ�12%���������˾���֧���Ĺ�����2Ԫ��Ҫ��Ӌ(j��)��ԓ��˾��Ʊ�ă�(n��i)�ڃr(ji��)ֵ������

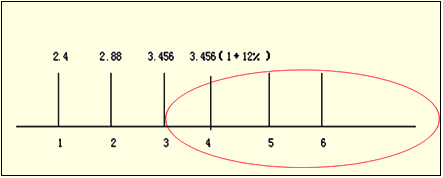

���������_�𰸡�

����ǰ����Ĺ�������F(xi��n)ֵ

����=2.4��(P/F,15%,1)+2.88��(P/F,15%,2)+3.456��(P/F,15%,3)

����=6.539(Ԫ)

���������꼰�Ժ����Ĺ�������F(xi��n)ֵ

����=D4/(Rs-g)��(P/F��15%������3)

����=3.456��(1+12%)/(15%-12%)��(P/F��15%�������3)

����=84.831(Ԫ)

������Ʊ�r(ji��)ֵ=6.539+84.831=91.37(Ԫ)

��������ʾ��

�������}Ӌ(j��)��߀���Բ������·�ʽ�M(j��n)�У�

������Ʊ�r(ji��)ֵ=2.4��(P/F,15%,1)+2.88��(P/F,15%,2)+[3.456/(15%-12%)]��(P/F����15%����3)

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��