ŠW(w©Żng)ąŻ├¹Ä¤įLšäīŹõøŻ║éõ┐╝2007─ĻĢ■ėŗ┬ÜĘQ┐╝įć

╦─�����Īó╝┤ĖČ─ĻĮ

1Ż«Č©┴x

2Ż«ĮKųĄ

ĪĪĪĪ ŻŲ=AŻ█(ŻŲ/A���Ż¼iŻ¼nŻ½1)ŻŁ1Ż▌

ĪĪĪĪ 3Ż«¼F(xi©żn)ųĄ

ĪĪĪĪ P=AŻ█(P/A�Ż¼iŻ¼nŻŁ1)Ż½1Ż▌

ĪĪĪĪ Ż©╚²Ż®▀fčė─ĻĮ

ĪĪĪĪ 1Ż«Č©┴xŻ║ā╔éĆę¬╦ž

ĪĪĪĪ Ż©1Ż®╦³╩ŪŲš═©─ĻĮĄ─╠ž╩Ōą╬╩Į�����Ż╗

ĪĪĪĪ Ż©2Ż®Ę▓▓╗╩ŪÅ─Ą┌ę╗Ų┌ķ_╩╝Ą─Ųš═©─ĻĮ╝┤×ķ▀fčė─ĻĮ��ĪŻ

2Ż«▀fčėŲ┌SŻ¼▀fčė─ĻĮ░l(f©Ī)╔·Ą─┤╬öĄ(sh©┤)P���Ż¼┐éĢrķgn

ĪĪĪĪ ╚²š▀ķgĄ─ĻP(gu©Īn)ŽĄŻ║SŻ½P=n

ĪĪĪĪ Įø(j©®ng)“×╣½╩ĮŻ║K─Ļ─®░l(f©Ī)╔·�Ż¼S=KŻŁ1�Ż╗

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ K─Ļ│§░l(f©Ī)╔·Ż¼S=KŻŁ2�Ż╗

ĪĪĪĪ 3Ż«▀fčė─ĻĮĮKųĄĄ─ėŗ╦Ń┼cŲš═©─ĻĮĮKųĄĄ─ėŗ╦ŃŽÓ═¼ĪŻ

ĪĪĪĪ Ż©1Ż® ča╚▒Ę©Ż©▒▒Š®░▓═©īW(xu©”)ąŻ╠ß╣®Ż®

└²Ż║ĪČæ¬(y©®ng)įćŠ½╚AĪĘ

ĪĪĪĪ ėą╚╦į┌Ų┌│§┤µ╚ļę╗╣P┘YĮ��Ż¼┤µØM6─Ļ║¾���Ż¼├┐─Ļ│§╚Ī│÷1000į¬����Ż¼ät▀fčėŲ┌×ķŻ© Ż®─Ļ�����ĪŻ

ĪĪĪĪ AŻ«7 ĪĪĪĪBŻ«6 ĪĪĪĪCŻ«5 DŻ«4 P40�����Ż¼14

ĪĪĪĪ └²Ż║─│╣½╦ŠöM┘Åų├ę╗╠ÄĘ┐«a(ch©Żn)�����Ż¼Ę┐«a(ch©Żn)╠ß│÷ā╔ĘNĖČ┐ŅĘĮ░ĖŻ║

ĪĪĪĪ Ż©1Ż®Å─¼F(xi©żn)į┌Ų�Ż¼├┐─Ļ─Ļ│§ų¦ĖČ20╚fį¬Ż¼▀B└m(x©┤)ų¦ĖČ10┤╬����Ż¼╣▓200╚fį¬Ż╗

ĪĪĪĪ Ż©2Ż®Å─Ą┌5─Ļķ_╩╝���Ż¼├┐─Ļ─Ļ│§ų¦ĖČ25╚fį¬���Ż¼▀B└m(x©┤)ų¦ĖČ10┤╬Ż¼╣▓250╚fį¬����ĪŻ

╝┘įO(sh©©)įō╣½╦ŠĄ─┘YĮ│╔▒Š┬╩Ż©╝┤ūŅĄ═ł¾│Ļ┬╩Ż®×ķ10%Ż¼─ŃšJ×ķįō╣½╦Šæ¬(y©®ng)▀xō±──éĆĘĮ░Ė��Ż┐

ĪĪĪĪ ┤░ĖŻ║

ĪĪĪĪ Ż©1Ż®P=20Ī┴Ż█(P/A�����Ż¼10%���Ż¼9)+1Ż▌=20Ī┴(5.7590+1)=135.18(╚fį¬)

ĪĪĪĪ Ż©2Ż®P=25Ī┴(P/A�Ż¼10%Ż¼10)Ī┴(P/F���Ż¼10%����Ż¼3)=25Ī┴6.1446Ī┴0.7513=115.41(╚fį¬)

ĪĪĪĪ įō╣½╦Šæ¬(y©®ng)▀xō±Ą┌Č■ĘĮ░Ė

ĪĪĪĪ Ż©╦─Ż®ė└└m(x©┤)─ĻĮ

ĪĪĪĪ 1Ż«Č©┴xŻ║

ĪĪĪĪ Ż©1Ż®╦³╩ŪŲš═©─ĻĮĄ─╠ž╩Ōą╬╩Į����Ż╗

ĪĪĪĪ Ż©2Ż®Ų┌Ž▐┌ģė┌¤oĖFŻ¼ø]ėąĮKų╣Ģrķg���ĪŻ

└²Ż║─│╣½╦ŠöM┘Åų├ę╗ĒŚįO(sh©©)éõ�Ż¼─┐Ū░ėąA��ĪóBā╔ĘN┐╔╣®▀xō±����ĪŻAįO(sh©©)éõĄ─ārĖ±▒╚BįO(sh©©)éõĖ▀50000į¬Ż¼Ą½├┐─Ļ┐╔╣Ø(ji©”)╝sŠSą▐▒ŻB(y©Żng)┘MĄ╚┘Mė├10000į¬ĪŻ╝┘įO(sh©©)AįO(sh©©)éõĄ─Įø(j©®ng)Ø·ē█├³×ķ6─ĻŻ¼└¹┬╩×ķ8%�Ż¼įō╣½╦Šį┌A���ĪóBā╔ĘNįO(sh©©)éõųą▒žĒÜō±ę╗Ą─ŪķørŽ┬Ż¼æ¬(y©®ng)▀xō±──ę╗ĘNįO(sh©©)éõ���Ż┐

ĪĪĪĪ Ī▓┤░ĖĪ│Ż©▒▒Š®░▓═©īW(xu©”)ąŻ╠ß╣®Ż®

ĪĪĪĪ Ė∙ō■(j©┤)Ņ}ęŌ��Ż¼ęčų¬Ż║P=50000����Ż¼A=10000�Ż¼i=8%Ż¼ät

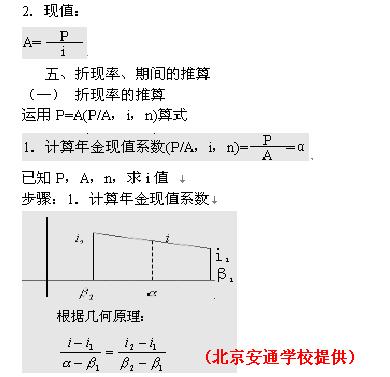

ĪĪĪĪ P/A=50000/10000=5= a

ĪĪĪĪ (P/A�Ż¼8%Ż¼n)= a =5

ĪĪĪĪ ▓ķ1į¬─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)▒Ē���ĪŻį┌i=8%Ą─┴ą╔Ž┐vŽ“▓ķšę�Ż¼▓╗─▄šęĄĮŪĪ║├×ķ5Ą─ŽĄöĄ(sh©┤)ųĄ���Ż¼ė┌╩ŪšęŲõ┼RĮńųĄ���Ż¼Ęųäe×ķŻ║

ĪĪĪĪ ”┬1=5.2064>5 ”┬2=4.6229<5

ĪĪĪĪ ī”æ¬(y©®ng)Ą─┼RĮńŲ┌ķgĘųäe×ķŻ║n1=7 n2=6

┐╔ęŖAįO(sh©©)éõų┴╔┘æ¬(y©®ng)6.6╩╣ė├─Ļī”Ų¾śI(y©©)üĒųv▓┼║Ž╦ŃŻ¼Č°ŲõĮø(j©®ng)Ø·ē█├³ų╗ėą6─Ļ����Ż¼╦∙ęį▒žĒÜ▀xō±BįO(sh©©)éõ�����ĪŻ

ĪĪĪĪ └²Ż║─│╚╦═╦ą▌Ģrėą¼F(xi©żn)Į10╚fį¬�Ż¼öM▀xō±ę╗ĒŚ╗žł¾▒╚▌^ĘĆ(w©¦n)Č©Ą─═Č┘Y���Ż¼ŽŻ═¹├┐éĆ╝ŠČ╚─▄╩š╚ļ2000į¬ča┘N╔·╗Ņ��ĪŻ─Ū├┤�Ż¼įōĒŚ═Č┘YĄ─īŹļHł¾│Ļ┬╩æ¬(y©®ng)×ķŻ© Ż®���ĪŻ

ĪĪĪĪ AŻ«2% BŻ«8% CŻ«8.24% DŻ«10.04%

ĪĪĪĪ └²Ż║─│╚╦═╦ą▌Ģrėą¼F(xi©żn)Į20╚fį¬�Ż¼öM▀xō±ę╗ĒŚ╗žł¾▒╚▌^ĘĆ(w©¦n)Č©Ą─═Č┘Y�Ż¼ŽŻ═¹├┐éĆ╝ŠČ╚─▄╩š╚ļ4000į¬ča┘N╔·╗ŅŻ¼ų┴Ą┌5─Ļ─®��Ż¼įō╚╦─▄Ą├ĄĮČÓ╔┘īŹļHł¾│Ļ��Ż┐

ĪĪĪĪ Ī▓┤░ĖĪ│

ąĪĮY(ji©”)Ż║1Ż«╩ņŽżžøÄ┼ĢrķgārųĄĄ─Ė┼─Ņ

┘|(zh©¼)Ą─ęÄ(gu©®)Č©ąįŻ║ļSĢrķg═ŲęŲ��Ż¼ārųĄ│╩Äū║╬╝ēöĄ(sh©┤)į÷ķL��Ż╗┴┐Ą─ęÄ(gu©®)Č©ąįŻ║ø]ėą’L(f©źng)ļUø]ėą═©žø┼“├øŚl╝■Ž┬Ą─╔ńĢ■ŲĮŠ∙═Č┘Y└¹ØÖ┬╩ĪŻ

2Ż«šŲ╬šžøÄ┼ĢrķgārųĄĄ─ėŗ╦Ń

|

╗∙▒ŠĢrķgārųĄ |

╣½╩Į |

─µ▀\╦Ń |

╣½╩Į |

|

Å═(f©┤)└¹ĮKųĄ |

S=PĪ┴(1+i)n |

Å═(f©┤)└¹¼F(xi©żn)ųĄ |

P= SĪ┴(1+i) -n |

|

─ĻĮ |

Ųš═©─ĻĮĮKųĄ |

S=AĪ┴S/AŻ©n,iŻ® |

āöé∙╗∙Į |

A= S/ [S/AŻ©n,iŻ®] |

|

Ųš═©─ĻĮ¼F(xi©żn)ųĄ |

P= AĪ┴P/AŻ©n,iŻ® |

═Č┘Y╗ž╩šŅ~ |

A= P/ [P/AŻ©n,iŻ®] |

|

Ž╚ĖČ─ĻĮĮKųĄ |

S=A[S/AŻ©n+1,iŻ®-1] |

|

A= S/[S/AŻ©n+1,iŻ®-1] |

|

Ž╚ĖČ─ĻĮ¼F(xi©żn)ųĄ |

P=A[P/AŻ©n-1,iŻ®+1] |

|

A= P/[P/AŻ©n-1,iŻ®+1] |

|

▀fčė─ĻĮ¼F(xi©żn)ųĄ |

P= AĪ┴P/AŻ©n,iŻ®P/SŻ©m,iŻ® |

|

Ż©▒▒Š®░▓═©īW(xu©”)ąŻ╠ß╣®Ż® |

|

ė└└m(x©┤)─ĻĮ¼F(xi©żn)ųĄ |

P=A/i |

|

A= PĪ┴i |

1Ż®Å═(f©┤)└¹ĮKųĄ┼cÅ═(f©┤)└¹¼F(xi©żn)ųĄ╗ź×ķ─µ▀\╦Ń��Ż╗Ųš═©─ĻĮĮKųĄ┼cāöé∙╗∙Į╗ź×ķ─µ▀\╦Ń��Ż╗Ųš═©─ĻĮ¼F(xi©żn)ųĄ┼c═Č┘Y╗ž╩šŅ~╗ź×ķ─µ▀\╦Ń���ĪŻėą─µ▀\╦ŃĻP(gu©Īn)ŽĄĄ─ųĖś╦ŲõŽĄöĄ(sh©┤)╗ź×ķĄ╣öĄ(sh©┤)ĪŻ

2Ż®Ū¾Ž╚ĖČĀŅæB(t©żi)Ž┬Ą─▀fčė─ĻĮĻP(gu©Īn)µIį┌ė┌┤_Č©▀fčėŲ┌

▀fčėŲ┌=╩ū┤╬╩šĖČ┐ŅŲ┌-2

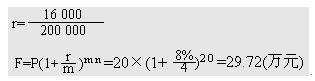

╚ńŻ║─│ĒŚ─ĻĮŪ░3─Ļø]┴„╚ļ����Ż¼║¾5─Ļ├┐─Ļ│§500╚fį¬ĪŻ┘N¼F(xi©żn)┬╩×ķ10%��Ż¼Ųõ¼F(xi©żn)ųĄ×ķŻ© Ż®╚fį¬�ĪŻ

P=500Ī┴P/AŻ©5,10%Ż®P/SŻ©2,10%Ż®=1566.36(╚fį¬)

3Ż®ĢrķgārųĄ▀Ć┐╔ė├ė┌Ū¾ūC└¹┬╩i║═Ų┌öĄ(sh©┤)nĪŻ(šŲ╬šā╚(n©©i)▓ÕĘ©)

4Ż®├¹┴x└¹┬╩┼cīŹļH└¹┬╩Ą─ōQ╦Ń

i=Ż©1+r /mŻ®m-1

ę╗─Ļų«ā╚(n©©i)╚ń╣¹Å═(f©┤)└¹╚¶Ė╔┤╬���Ż¼Įo│÷Ą──Ļ└¹┬╩āHāH╩Ū├¹┴x└¹┬╩�ĪŻ

├¹┴x└¹┬╩=ų▄Ų┌└¹┬╩Ī┴─Ļā╚(n©©i)Å═(f©┤)└¹┤╬öĄ(sh©┤)��ĪŻ╚ń╣¹ę╗─Ļų╗Å═(f©┤)└¹ę╗┤╬ät├¹┴x└¹┬╩┼cīŹļH└¹┬╩ŽÓ═¼�ĪŻīŹļH└¹┬╩ųĖę╗─ĻÅ═(f©┤)└¹ČÓ┤╬ĢrŻ¼─Ļ─®ĮK

|

ėŗŽóŲ┌ |

─Ļā╚(n©©i)Å═(f©┤)└¹┤╬öĄ(sh©┤) |

īŹļH└¹┬╩Ż©1 į¬ę╗ ─Ļ║¾ĖŻ└¹ĮKųĄŻ® |

|

1─Ļ |

1 |

S=1Ż©1+12%Ż®=1.12 |

|

░ļ─Ļ |

2 |

S=1Ż©1+12%/2Ż®2 =1.1236 |

|

╝ŠČ╚ |

4 |

S=1Ż©1+12%/4Ż®4 =1.1255 |

|

į┬ |

12 |

S=1Ż©1+12%/12Ż®12 =1.1268 |

|

╠ņ |

365 |

S=1Ż©1+12%/365Ż®365 =1.1275 |

─Ļā╚(n©©i)Å═(f©┤)└¹┤╬öĄ(sh©┤)įĮČÓ,īŹļH└¹┬╩įĮ┤¾����ĪŻ

╬┤═Ļ┤²└m(x©┤)...

═Ų╦]Ż║2007─ĻĢ■ėŗ┬ÜĘQ┐╝įć▀h│╠ŠW(w©Żng)Įj(lu©░)▌oī¦(d©Żo)ĘĮ░Ė

³cō¶▀M╚ļōīł¾�ŻĪ

Ė³ČÓ┘Y┴ŽšłįLå¢Ż║┐╝įć░╔Ģ■ėŗ┬ÜĘQÖ┌─┐