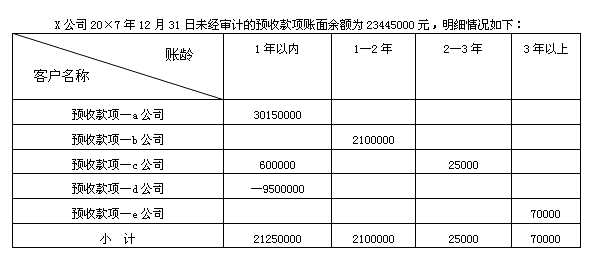

�Y�϶����ڌ�X��˾��Ӌ�^�������A��Bע�ԕ�Ӌ��ע��������(xi��ng)��

����(1)X��˾��Ӌ����Ҏ(gu��)��������(y��ng)�տ��(xi��ng)�����~�g������Ӌ����~��(zh��n)��������_���ĉ��~��(zh��n)��Ӌ������քe�飺�~�g1���ԃ�(n��i)��(��1���������������)���������~��15%Ӌ��;�~�g1��2�������������~��40%Ӌ��;�~�g2��3��ģ��������~��60%Ӌ��;�~�g3�����ϵ������������~��80%Ӌ��������

����(2)X��˾�����깤�ٷֱȷ��_�J(r��n)��ͬ����ͺ�ͬ�M(f��i)�ã�����Ӌ��(sh��)�H�l(f��)���ĺ�ͬ�ɱ�ռ��ͬ�A(y��)Ӌ���ɱ��ı����_����ͬ�깤�̶������20��7��1�������X��˾���齨���а����c���O(sh��)��λ��ӆһ�(xi��ng)�����~��40000000Ԫ�Ĺ̶���r��ͬ���A(y��)Ӌ���ɱ���36000000Ԫ����20��7��Ȍ�(sh��)�H�l(f��)���ɱ�25200000Ԫ�������20��7��ĩ����A(y��)Ӌ�����ԓ�(xi��ng)��ͬ������20��8��l(f��)���ɱ�16800000Ԫ�������ԓ��ͬ�ĽY(ji��)���܉�ɿ���Ӌ����X��˾��20��7�����δ�_�J(r��n)�cԓ�(xi��ng)��ͬ���P(gu��n)�����I�I(y��)��(w��)��������I�I(y��)�ɱ������

����(3)20��7��1���������X��˾�_ʼ�аl(f��)һ�(xi��ng)�a(ch��n)Ʒ�������g(sh��)�������J(r��n)���аl(f��)ԓ�(xi��ng)Ŀ���пɿ��ļ��g(sh��)��ؔ��(w��)���YԴ��֧���������һ���аl(f��)�ɹ����@������X��˾�Įa(ch��n)Ʒ�ɱ��������������(zh��n)�������20��7��11�� 31���������ԓ�(xi��ng)�������g(sh��)�_(d��)���A(y��)����;�������Y(ji��)�D(zhu��n)�аl(f��)֧�����_�J(r��n)�o���Y�a(ch��n)����ԓ�o���Y�a(ch��n)�Ĺ�Ӌʹ�É�����5�꣬����ֵ��������������ֱ�������N��X��˾���аl(f��)�^���аl(f��)�������M(f��i)30000000Ԫ�������Y�M(f��i)��6000000Ԫ�������������P(gu��n)�M(f��i)��4000000Ԫ����40000000Ԫ��������з����Y�����l����֧����18000000Ԫ�������X��˾��20��7�����������Ӌ̎�����ڰl(f��)���аl(f��)֧���r�����ӛ���аl(f��)֧�������M(f��i)�û�֧����22000000Ԫ����������аl(f��)֧�������Y����֧����18000000Ԫ������Jӛ��ԭ���ϡ�30000000Ԫ���������(y��ng)����н�ꡱ6000000Ԫ���������y�д�4000000Ԫ;�ڽY(ji��)�D(zhu��n)�аl(f��)֧�������M(f��i)����֧���r���������ӛ�������M(f��i)�á�22000000Ԫ������Jӛ���аl(f��)֧�������M(f��i)�û�֧����22000000Ԫ;�ڴ_�J(r��n)�o���Y�a(ch��n)�r����ӛ���o���Y�a(ch��n)��18000000Ԫ��������Jӛ���аl(f��)֧�������Y����֧����18000000Ԫ;�ڔ��Nԓ�(xi��ng)�o���Y�a(ch��n)�r���������ӛ�������M(f��i)�á����������g(sh��)��300000Ԫ����Jӛ����Ӌ���N��300000Ԫ��

����(4)20��6��2������X��˾�cij�V�������˾��ӆ�V�������ͬ��ί��ԓ��˾���k�a(ch��n)Ʒ�V��I(y��)��(w��)����������ÙC(j��)���V���Ʒ�ʽ������V�������ͬ�s�����C(j��)���V�����M(f��i)�Þ�14400000Ԫ�����չʾ�r�g��20��6��2����20��8��1�¹�������������������չʾ���g��ֹ�V�������t��������(y��ng)��߀��ֹ�V�����g������(y��ng)�ďV���M(f��i)������X��˾��20��6��7��һ��ȫ�~֧��ԓ�(xi��ng)�V���M(f��i)�������ȫ�~ӛ��20��6����N���M(f��i)�á�A��Bע�ԕ�Ӌ���ڌ�ӋX��˾20��6���ؔ��(w��)���r�J(r��n)�����������(y��ng)��20��6��2����ă����(n��i)ƽ����?j��n)�ԓ�?xi��ng)�V���M(f��i)�������������ӛ���L�ڴ����M(f��i)�á�7800000Ԫ�������Jӛ���N���M(f��i)�á�7800000Ԫ�Č�Ӌ�{(di��o)�����h������X��˾�{(di��o)����20��6���ؔ��(w��)�������δ�{(di��o)��20��7������P(gu��n)�~����ؔ��(w��)��������

����(5)X��˾��20��7��8��ȡ����ij������й�˾18%�Ĺə�(qu��n)(���܌�(sh��)ʩ���ƣ�Ҳ�o�ش�Ӱ�)����Ͷ�Y�ɱ�8000000Ԫ��������ھ���20��7��12��31���Y�a(ch��n)ؓ(f��)����r���X��˾��ԓ��˾Ͷ�Y���~��rֵ����(d��ng)�չ��ʃrֵ��ӳ��20��8��3��24��������ԓ������й�˾�����ڵذl(f��)������������Ʊ�Ј��rֵ�c20��7��12��31������´�60%���Ķ���(d��o)��X��˾��ԓ���й�˾�Ĺə�(qu��n)Ͷ�Y�����ش�pʧ�����

����(6)20��7��1��31�������X��˾�_�l(f��)����һ����ס���ØDZP���ԓ��ס�����ڵز����ڻ��S�ķ��خa(ch��n)�����Ј�������20��7����ĩδ�l(f��)���pֵ�E��ԓ��ס�ǵĽ���ɱ���30000000Ԫ���������У�һ�����12000000ԪӋ�����ڳ�����������nj�18000000ԪӋ������X��˾�k����20��7��3��31�����X��˾��һ������cij���к�ӆ��(j��ng)�I���U��ͬ�����U�ڞ�20��7��3��31����20��9��3��30���������U�M(f��i)�ÿ��~1440000Ԫ�����20��7��4�����½Y(ji��)�㡣ԓ��ס���A(y��)Ӌʹ�����ޞ�30�������A(y��)Ӌ����ֵ�ʞ�ԭֵ��10%�������ƽ������Ӌ�����f���X��˾��20��7��1��31���������ӹ̶��Y�a(ch��n)������ס��30000000Ԫ�ĕ�Ӌ̎��;��20��7��2����12��Ӌ����ԓ��ס�����f������ӛ�������M(f��i)�á������f�M(f��i)��825000Ԫ����Jӛ����Ӌ���f��825000Ԫ�ĕ�Ӌ̎��;��20��7��4����12��ԓ��ס�ǵ����U�I(y��)��(w��)���˽�ӛ���y�д�540000Ԫ���Jӛ���I�I(y��)���롪�������I(y��)��(w��)���롱540000Ԫ�ĕ�Ӌ̎��������

����Ҫ��

����(1)���Y��һ�Ļ��A(ch��)�ϣ���������]��Ӌ��Ҫ��ˮƽ�����ᘌ��Y�϶������(xi��ng)(1)�����(xi��ng)(6)����Ո�քe�ش�A��Bע�ԕ�Ӌ���Ƿ���Ҫ�����Ӌ̎�����h?���������Ӌ�{(di��o)�����h������Ոֱ����ʾ��Ӌ�{(di��o)�����(��Ӌ�{(di��o)����䛾������]��X��˾20��7��ȵĶ��M(f��i)������f�����ö��Y�a(ch��n)��ؓ(f��)������ĩ�Y(ji��)�D(zhu��n)�p�漰���������Ӱ����������ͬ)�����

����(2)���Y��һ�Ļ��A(ch��)��������������]��Ӌ��Ҫ��ˮƽ���ٶ�X��˾�քeֻ�����Y�϶���6�����(xi��ng)�е�1�����(xi��ng)����������Ҿܽ^����A��Bע�ԕ�Ӌ��ᘌ����(xi��ng)(1)�����(xi��ng)(6)����Č�Ӌ̎�����h(�����)�����ڲ����]�����l����ǰ��������Ոָ��A��Bע�ԕ�Ӌ����(y��ng)��(d��ng)ᘌ�ԓ6����(d��)�����ڵ����(xi��ng)�քe���ߺηN��Ҋ��͵Č�Ӌ������

����(3)���Y��һ�Ļ��A(ch��)�ϣ�������]��Ӌ��Ҫ��ˮƽ�����ٶ�X��˾ֻ�����Y�϶��е����(xi��ng)(4)�������Ҿܽ^����A��Bע�ԕ�Ӌ������Č�Ӌ̎�����h(�����)�����ڲ����]�����l����ǰ���������Ո�����m(x��)������Ӌ�������Ո����ֱ��������}����10�����11������

������Ӌ���

����X�ɷ�����˾ȫ�w�ɖ|��

����(���Զ���)

����һ���������ӌ�ؔ��(w��)�����؟(z��)��

����(��)

��������ע�ԕ�Ӌ����؟(z��)��

����(��)

����ABC��Ӌ����(w��)��(�w��)

�����Ї�ע�ԕ�Ӌ����(�������w��)�Ї�ע�ԕ�Ӌ����(�������w��)

�����Ї�������

����������������¶�ʮ����

2007��ע�ԕ�Ӌ����ԇ����ԇ�}�𰸽����^(q��)

���]��2008��ע�ԕ�Ӌ����ԇ�W(w��ng)�j(lu��)�o��(d��o)������������n

| ע�ԕ�Ӌ���o��(d��o)��Ŀ |

���v�� |

�_�̰� |

���v�� |

���� |

| ���v�ώ� |

�n�r |

ԇ |

�n�r |

ԇ |

�n�r |

ԇ |

| ����Ӌ |

���c�A |

60 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

| ����Ӌ |

�� �� |

40 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

| ��ؔ��(w��)�ɱ����� |

���Gϼ |

40 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

| ����(j��ng)��(j��)�� |

�w���� |

40 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

| ������ |

����� |

40 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

����؟(z��)�����Ϸ���ľ ��

���˱��ĵľW(w��ng)��߀����