ббббЪg╙н▀M(jимn)╚ыг║2010╫вГ╘Х■╙Л(jим)ОЯ╒n│╠├т┘M(fииi)╘З┬абббббб╕№╢р╨┼╧в╒И?jiибn)LЖЦг║┐╝╘З░╔╫вГ╘Х■╙Л(jим)ОЯ╒УЙп

бббб╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)╕┼╒У

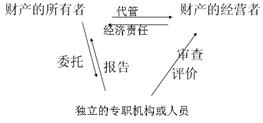

бббб╫вГ╘Х■╙Л(jим)ОЯ╡─╞Ё╘┤┼c░l(fиб)╒╣

бббб╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)╞Ё╘┤╙┌16╩└╝o(jим)╥т┤ґ└√║╧╗я╞ґШI(yии)╓╞╢╚�����гм╨╬│╔╙┌╙вЗЇ╣╔╖▌╓╞╞ґШI(yии)���гм░l(fиб)╒╣║══ъ╔╞╙┌├└ЗЇ░l(fиб)▀_(dив)╡─┘Y▒╛╓і┴x╩╨ИІбг

бббб╥╗���бв╬і╖╜╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)╡─оa(chигn)╔·┼c░l(fиб)╒╣

бббб(╥╗)╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)╡─╞Ё╘┤

бббб╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)╞Ё╘┤╙┌16╩└╝o(jим)╡─╥т┤ґ└√��бг

бббб╩└╜ч╔╧╡┌╥╗ВА(gии)Х■╙Л(jим)┬ЪШI(yии)ИF(tuивn)ґw╩╟1581─ъДУ(chuидng)┴в╡─═■─с╦╣Х■╙Л(jим)Еf(xiиж)Х■���бг

бббб(╢■)╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)╡─╨╬│╔┼c░l(fиб)╒╣

бббб18╩└╝o(jим)╧┬░ы╚~гм╙вЗЇ╡─┘Y▒╛╓і┴x╜Ы(jийng)Э·(jим)╡├╡╜┴╦╤╕╦┘╡─░l(fиб)╒╣��гм╔·оa(chигn)╡─╔чХ■╗п│╠╢╚┤ґ┤ґ╠с╕▀�����гм╣╔╖▌╙╨╧▐╣л╦╛╡─┼d╞Ёгм╩╣╣л╦╛╡─╦ї╙╨Щр(quивn)║═╜Ы(jийng)аIЩр(quивn)▀M(jимn)╥╗▓╜╖╓ыx�бг

бббб╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)оa(chигn)╔·╡─┐═╙^╘н╥Ґ╦ї╙╨Щр(quивn)╜Ы(jийng)аIЩр(quивn)╖╓ыx

бббб╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)оa(chигn)╔·╡─б░┤▀оa(chигn)Дйб▒╩╟1721─ъ╙вЗЇ╡─б░─╧║г╣л╦╛╩┬╝■б▒г║

бббб▓щаЦ╦╣бд╦╣─═аЦ╩╟╩└╜ч╔╧╡┌╥╗╬╗├ёщgМП╙Л(jим)╚╦ЖT

бббб╙вЗЇ╒■╕о╙┌1844─ъюC▓╝┴╦б╢╣л╦╛╖иб╖гм╥О(guий)╢и╣╔╖▌╣л╦╛▒╪эЪ╘O(shии)▒O(jiибn)▓ь╚╦���гм╪У(fи┤)╪Я(zиж)МП╙Л(jим)╣л╦╛┘~─┐;1845─ъ╙╓Мжб╢╣л╦╛╖иб╖▀M(jимn)╨╨╨▐╙Ж�����гм╣╔╖▌╣л╦╛▒╪эЪ╜Ы(jийng)╢н╩┬╥╘═т╡─╚╦ЖTМП╙Л(jим)

бббб1853─ъ╠K╕ё╠mР█╢б▒дХ■╙Л(jим)ОЯЕf(xiиж)Х■�����гм╩└╜ч╔╧╡┌╥╗ВА(gии)╫вГ╘Х■╙Л(jим)ОЯМгШI(yии)ИF(tuивn)ґw

бббб(╚¤)╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)П─╨╬│╔╡╜░l(fиб)╒╣╜Ы(jийng)Ъv┴╦╘Ф╝Ъ(xим)МП╙Л(jим)ыA╢╬�����бв┘Yоa(chигn)╪У(fи┤)Вї▒эМП╙Л(jим)ыA╢╬���бвХ■╙Л(jим)Иґ(bидo)▒эМП╙Л(jим)ыA╢╬бг

| ыA╢╬ |

Хr(shик)щg |

╠╪№c(diигn) |

Иґ(bидo)╕ц╩╟╙├╚╦ |

| Мж╧ґ |

─┐╡─ |

╖╜╖и |

| ╙в╩╜╘Ф╝Ъ(xим)МП╙Л(jим) |

1844─ъ╡╜20╩└╝o(jим)│є |

Х■╙Л(jим)┘~▓╛ |

▓щхe(cuи░)╖└▒╫ |

╘Ф╝Ъ(xим)МП╙Л(jим) |

╣╔Ц| |

| ├└╩╜┘Yоa(chигn)╪У(fи┤)Вї▒эМП╙Л(jим) |

20╩└╝o(jим)│є╡╜20╩└╝o(jим)30─ъ┤·│є |

Х■╙Л(jим)┘~─┐╝░┘Yоa(chигn)╪У(fи┤)Вї▒э |

┼╨Фр╞ґШI(yии)╨┼╙├аюЫr |

П─╘Ф╝Ъ(xим)МП╙Л(jим)│є▓╜▐D(zhuигn)╧Ґ│щШ╙МП╙Л(jим) |

╣╔Ц|�бвВїЩр(quивn)╚╦ |

| Х■╙Л(jим)Иґ(bидo)▒эМП╙Л(jим) |

20╩└╝o(jим)30-40─ъ┤· |

╚л▓┐Х■╙Л(jим)Иґ(bидo)▒э╝░╧ръP(guибn)╪Ф(cивi)Д╒(wи┤)┘Y┴╧ |

МжХ■╙Л(jим)Иґ(bидo)▒э░l(fиб)▒эМП╙Л(jим)╥т╥К |

Ьy╘З╧ръP(guибn)╡─Г╚(nииi)▓┐┐╪╓╞гм▓вПV╖║▓╔╙├│щШ╙МП╙Л(jим) |

╔чХ■╣л▒К |

бббб(╦─)╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)░l(fиб)╒╣Ъv│╠╡─Жв╩╛

бббб1���бв╫вГ╘Х■╙Л(jим)ОЯоa(chигn)╔·╡─╓▒╜╙╘н╥Ґ╩╟╪Ф(cивi)оa(chигn)╦ї╙╨Щр(quивn)║═╜Ы(jийng)аIЩр(quивn)╡─╖╓ыx

бббб2����бв╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)╥к▀mСк(yийng)╔╠╞╖╜Ы(jийng)Э·(jим)╡─░l(fиб)╒╣

бббб3бв╫вГ╘Х■╙Л(jим)ОЯМП╙Л(jим)╛▀╙╨кЪ(dи▓)┴в���бв┐═╙^����бв╣л╒¤╡─╠╪╨╘

бббб╧ръP(guибn)═╞╦]г║

2010─ъ╫вХ■┐╝╘ЗВф┐╝╓╕Мз(dигo)г║яL(fиеng)ыU(xiигn)╘u╣└▀^│╠┐В╜Y(jiиж)бббббббббббббб

2010─ъ╫вГ╘Х■╙Л(jим)ОЯ┐╝╘Зб╢МП╙Л(jим)б╖╙в╒Z▌oМз(dигo)╓v┴x(2)