��ԇ���Ѽ������ˡ�2012��ע�ԕ�(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x����������������(sh��)���A(ch��)�������(sh��)얹̸���֪�R(sh��)�c(di��n)������ւ俼���

���������������Ͷ�Y��I(y��)�ϲ��c����

��������Ͷ�Y��I(y��)�ϲ��c��������ָ�����Ї��������Ї�����(n��i)�O(sh��)����������Y��(j��ng)�I��I(y��)�������з����Y������������(j��ng)�I��I(y��)�����Y��I(y��)��������Ͷ�Y�ɷ�����˾֮�g�ϲ��������

����(ע��1�����������������з����Y������������(j��ng)�I��I(y��))

����(ע��2������(j��)�̲ĵă�(n��i)���������@�����f�ĺϲ�Ҳ�漰��(n��i)�Y��I(y��))

����(ע��3���@�����f�ĺϲ�����������I(y��)һ��������Ͷ�Y��I(y��)��������Բ���25%��Ҫ��)

����(һ)����Ͷ�Y��I(y��)�ϲ��c�����Ļ���Ҫ��(10�l��ע�����ׂ�(g��)���})

����1.����

������˾�ϲ����������횽�(j��ng)��˾ԭ�����C(j��)�P(gu��n)����(zh��n)������ӛ�C(j��)�P(gu��n)�k�����P(gu��n)��˾�O(sh��)��������׃����ע�N��ӛ���M�ϲ��Ĺ�˾������һ�Ҟ�ɷ�����˾����������̄�(w��)��������

�����ϲ������ͣ�(�ķN)

��������֮�g����������ɷ�֮�g��ɷ����������йɷ��c���ޞ�ɷ���������йɷ��c���ޞ�ɷݻ����������

���������}�����x�}���������ҡ������������������Ͷ�Y��I(y��)�����У�����������Ҟ�����؟(z��)�ι�˾;�������еĹɷ�����˾;��������еĹɷ�����˾���������P(gu��n)������I(y��)�֮�g�ϲ�����I(y��)�M����ʽ�ı������������������Ͷ�Y��I(y��)�����ƶ�Ҏ(gu��)������(��)����(2010��ԇ�})

����A.���c�Һϲ���ֻ�ܞ�����؟(z��)�ι�˾

����B.���c���ϲ���ֻ�ܞ�ɷ�����˾

����C.���c���ϲ���ֻ�ܞ�ɷ�����˾

����D.���c���ϲ���ֻ�ܞ�����؟(z��)�ι�˾

���������_�𰸡�D

�������𰸽��������}�����c(di��n)������Ͷ�Y��I(y��)�ϲ��c������������(j��)Ҏ(gu��)�����������؟(z��)�ι�˾֮�g�ϲ��������؟(z��)�ι�˾������ɷ�����˾֮�g�ϲ����ɷ�����˾��������еĹɷ�����˾�c����؟(z��)�ι�˾�ϲ����ɷ�����˾������������еĹɷ�����˾�c����؟(z��)�ι�˾�ϲ�������ǹɷ�����˾��Ҳ����������؟(z��)�ι�˾�������x�(xi��ng)D������Ҏ(gu��)�����

����2.ע���Y��

����(1)�ɷ�����˾֮�g�ϲ����߹�˾�ϲ��������؟(z��)�ι�˾���������ϲ���˾��ע���Y����ԭ��˾ע���Y���~֮��������Ͷ�Y�ߵĹə�(qu��n)�������õ��ںϲ���˾ע���Y����25%����

����(2)����؟(z��)�ι�˾�c�ɷ�����˾�ϲ����ɷ�����˾����������ϲ���˾��ע���Y����ԭ����؟(z��)�ι�˾���Y�a(ch��n)�~����(j��)�M�ϲ��Ĺɷ�����˾ÿ���������Y�a(ch��n)�~�۳ɵĹɷ��~�cԭ�ɷ�����˾�ɷݿ��~֮��������

����(3)������˾��ע���Y���~���ɷ���ǰ��˾����ߙ�(qu��n)���C(j��)��(g��u)�_����������������˾��ע���Y���~֮�͑�(y��ng)�����ǰ��˾��ע���Y���~������Ͷ�Y�ߵĹə�(qu��n)�������õ��ڷ�����˾ע���Y����25%��

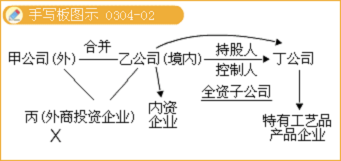

�������e������˾��һ������Ͷ�Y�ɷ�����˾����ҹ�˾��һ�����������(j��ng)�I��I(y��)(����؟(z��)�ι�˾��ʽ)������˾�M�c�ҹ�˾�ϲ�������Ͷ�Y�ɷ�����˾����˾���ϲ�ǰ���������˾�ɷݿ��~��2 000�fԪ;�ҹ�˾���Y�a(ch��n)�~��800�fԪ�����O(sh��)�M�ϲ������I(y��)�۹ɱ�����100%��������ô�ϲ������˾��ע���Y����(y��ng)��(d��ng)��2 800�fԪ��2 000+800��100%

����3.�c�Ї���(n��i)�Y��I(y��)�ϲ�

|

��(y��ng)��(d��ng)�߂�ėl�� |

��1���M�ϲ����Ї���(n��i)�Y��I(y��)�����ա���˾����Ҏ(gu��)���M��������؟(z��)�ι�˾��ɷ�����˾������

��2��Ͷ�Y�߷��Ϸ��ɡ���Ҏ(gu��)��Ҏ(gu��)��(du��)�ϲ���˾���������P(gu��n)�a(ch��n)�I(y��)��Ͷ�Y���Y��Ҫ�������

��3�����Ͷ�Y�ߵĹə�(qu��n)�������õ��ںϲ���˾ע���Y����25%����

��4���ϲ��f(xi��)�h�������C�M�ϲ���˾��ԭ������־͘I(y��)��o�������������� |

|

ע���Y���cͶ�Y���~ |

��1��Ͷ�Y���~��ԭ��˾��Ͷ�Y���~�c�Ї���(n��i)�Y��I(y��)ؔ(c��i)��(w��)��Ӌ(j��)��(b��o)����ӛ�d����I(y��)�Y�a(ch��n)���~֮��������ע���Y����ԭ��˾��ע���Y���~�c�Ї���(n��i)�Y��I(y��)��ע���Y���~֮��������

��2���ϲ���Ĺ�˾ע���Y���cͶ�Y���~������(y��ng)��(d��ng)����Ҏ(gu��)����������t��횽�(j��ng)�̄�(w��)����(hu��)ͬ���ҹ�������������������(zh��n)���� |

|

��(n��i)�Y��I(y��)���ӹ�˾ |

�c��˾�ϲ����Ї���(n��i)�Y��I(y��)�ѽ�(j��ng)Ͷ�Y�O(sh��)������I(y��)���ɞ�ϲ���˾���ֹɵ���I(y��)�����(y��ng)��(d��ng)�����Ї��������Y�Įa(ch��n)�I(y��)����Ҫ��͡��P(gu��n)������Ͷ�Y��I(y��)����(n��i)Ͷ�Y�ĕ���Ҏ(gu��)������������ϲ���Ĺ�˾�����ڽ�ֹ����Ͷ�Y�a(ch��n)�I(y��)����I(y��)�г��йə�(qu��n)�� |

�������e��������Ͷ�Y��I(y��)��˾�c��(n��i)�Y��I(y��)�ҹ�˾�M�ϲ�������Ͷ�Y��I(y��)����˾�������ϲ�ǰ���ҹ�˾�ֹɵĶ���˾���\(y��n)���҇����й�ˇ���a(ch��n)�a(ch��n)Ʒ�����������˾�c�ҹ�˾���ܺϲ���������?y��n)鶡��˾���ڡ���ֹ����Ͷ�Y�a(ch��n)�I(y��)����I(y��)�������

����4.����(qu��n)����(w��)���^

�����ϲ�����m(x��)�Ĺ�˾�������O(sh��)�Ĺ�˾ȫ�����^��ϲ�����ɢ�Ĺ�˾�Ă���(qu��n)������(w��)�����������Ĺ�˾���շ����f(xi��)�h���^ԭ��˾�Ă���(qu��n)�������(w��)�������

���������P(gu��n)���c(di��n)����˾�ϲ��r(sh��)�������ϲ������Ă���(qu��n)����������(w��)���������(y��ng)��(d��ng)�ɺϲ�����m(x��)�Ĺ�˾�������O(sh��)�Ĺ�˾���^����˾����ǰ�Ă���(w��)�ɷ�����Ĺ�˾�Г�(d��n)�B��؟(z��)�������������������˾�ڷ���ǰ�c����(qu��n)�˾͂���(w��)�僔�_(d��)�ɵĕ���f(xi��)�h���мs���ij������

����(��)����Ͷ�Y��I(y��)�ϲ��c�����ij���

|

��?q��)����C(j��)�P(gu��n)�����Ո(q��ng) |

��˾���պϲ����ɽӼ{����˾������Ո(q��ng)�������˾���O(sh��)�ϲ�����ɺϲ������f(xi��)�̴_��һ��(g��)��Ո(q��ng)�ˡ� |

|

�M�ϲ��Ĺ�˾�Ѓɂ�(g��)����ԭ�����C(j��)�P(gu��n)�������M��ɢ�Ĺ�˾��(y��ng)��(d��ng)����?q��)����C(j��)�P(gu��n)��(b��o)�����P(gu��n)�ļ�֮ǰ��������ԭ�����C(j��)�P(gu��n)�ύ��Ո(q��ng)����� |

|

ԭ�����C(j��)�P(gu��n)��(y��ng)�Խӵ����P(gu��n)��ɢ��Ո(q��ng)֮����15�Ճ�(n��i)�����Ƿ�ͬ���ɢ������(f��)��������^15��ԭ�����C(j��)�P(gu��n)δ������(f��)���������ҕ��ԭ�����C(j��)�P(gu��n)ͬ��ԓ��˾��ɢ�� |

|

�����C(j��)�P(gu��n)���������Q�� |

�����C(j��)�P(gu��n)��(y��ng)�Խӵ�Ҏ(gu��)����(b��o)�͵����P(gu��n)�ļ�֮����45�Ճ�(n��i)�������ԕ�����ʽ�����Ƿ�ͬ��ϲ�������ij�������(f��)�� |

|

��˾�ϲ��Č����C(j��)�P(gu��n)���̄�(w��)������������̄�(w��)�����Ԍ�(du��)�M�ϲ��Ĺ�˾�M(j��n)�� �C����(du��)ԓ��˾�������P(gu��n)�Ј��M(j��n)���{(di��o)����������������L��180�졣 |

|

�Ԍ����C(j��)�P(gu��n)������������(f��)֮����10�Ճ�(n��i)��������(qu��n)�˰l(f��)��֪ͨ��������(qu��n)���Խӵ�֪ͨ��֮����30�Ճ�(n��i)������δ�ӵ�֪ͨ���Ă���(qu��n)���Ե�1�ι���֮����90�Ճ�(n��i)������Й�(qu��n)Ҫ��˾��(du��)�����(w��)���^�����M(j��n)�������������Ҫ��˾�僔����(w��)���ṩ����(y��ng)�ē�(d��n)����� |

|

����(qu��n)�˟o���h�����������C(j��)�P(gu��n)��(y��ng)�Խӵ���Ո(q��ng)�ļ�֮����30�Ճ�(n��i)�����Q���Ƿ�����(zh��n)��˾�ϲ����������� |

|

�k�����̵�ӛ�����P(gu��n)���� |

�Ԍ����C(j��)�P(gu��n)����(zh��n)�ϲ������֮����30�Ճ�(n��i)�����k�����P(gu��n)�U�N�������׃�����I(l��ng)ȡ����Ͷ�Y��I(y��)����(zh��n)�C�����m(x��)�� |

|

����ӛ�C(j��)�P(gu��n)�k�����P(gu��n)ע�N����׃�����O(sh��)����ӛ���m(x��)����� |

|

�ԓQ�l(f��)���I(l��ng)ȡ�I�I(y��)��(zh��)��֮����30�Ճ�(n��i)��������(w��)������P(gu��n)�����ع�������R���������P(gu��n)�C(j��)�P(gu��n)�k������(y��ng)�ĵ�ӛ���m(x��)������ |

�������P(gu��n)���]��

����2012��ע�ԕ�(hu��)Ӌ(j��)�����������S�yԇ�}17��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�yԇ�}12��

����2012��ע�ԕ�(hu��)Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��