�����鿴�R����2013��ע����ؔ�ճɱ����������c�A���v�x�R��

������֪�R�c3����������������ԭ�����侎��

����1.�^(q��)�ֽ��I�p��ͽ��ړp��

| ���ړp�� |

���ڻ�Ӯa���ēp��

���������Y�a��ؓ���γɵēp�棩 |

| ���I�p�� |

ָ�����ړp������Į��ړp��

�����I���Y�a��ؓ���γɵēp�棩 |

| �Ŀ�{�� |

���ړp���漰�����Ŀ���{����

��1���������ġ�ؔ���M�á���������Ϣ֧�����p��Ϣ���룩������R���p���Լ����P�����m(x��)�M������I(y��)�l(f��)���ĬF���ۿۻ��յ��ĬF���ۿ���������Ĺ����Ƕȷ����������F���ۿی��ڽ��I�p���������^���H��Ӌ��ؔ���M�õĔ��~�����������Կ��ѡ�ؔ���M�á�ȫ��������ړp��̎���������

��ע�⡿��һ������Ϣ�M���ѽ����Y����Ӌ�����P�̶��Y�a�ɱ����������ѽ�Ӌ�����f�M���������齛�I�M�õ֜p�������������M�����{��ʮ�����y�����ͨ�����Բ�Ӌ�������

��2��ؔ�Ո���ġ����ʃrֵ׃�����桱�����������ڽ����Y�a�rֵ׃�ӵēp��������Ӌ����ړp����������䔵������ؔ�Ո����ע������

��3��ؔ�Ո���ġ�Ͷ�Y���桱�У����н��I�Y�a��Ͷ�Y��������Ҳ�н����Y�a��Ͷ�Y���������ֻ�к��ߌ��ڽ��ړp������䔵�����ԏ�ؔ�Ո����ע���a��Ͷ�Y����ā�Դ���Ы@���������

��4��ؔ�Ո���ġ��Y�a�pֵ�pʧ���У����н��I�Y�a�Ĝpֵ�pʧ���Ҳ�н����Y�a�Ĝpֵ�pʧ��ֻ�к��ߌ��ڽ��ړp�������䔵���ɏ�ؔ�Ո����ע���Y�a�pֵ�pʧ���Ы@������ |

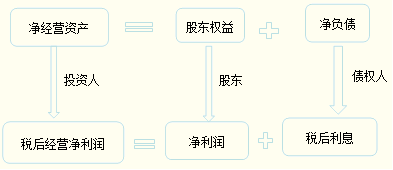

���������Y��

����2.�֔����ö�(�^(q��)�ֽ��I�p�����ö��ͽ��ړp�����ö�)

������Ȼ�ѽ��^(q��)���˽��I�p��ͽ��ړp����������c֮���P�����ö�Ҳ�����_���

| ���� |

�քe�����m�ö���Ӌ�㑪ؓ�������ö������N����͂��յ��m�ö��ʲ�һ����ͬ��������������ⶐ�ȣ�������� |

| ���㷽�� |

������I(y��)���Hؓ����ƽ�����ö�����Ӌ����ԑ��֔������ö��������

����ʾ���������ú��㷽��̎����������������y(t��ng)������Ӌ�����£�

ƽ�����ö��ʣ����ö��M��/�������~ |

����4.�������������Ļ�����ʽ

| ������������ |

| �Ŀ |

������~ |

������~ |

| ���I�p�棺 |

�� |

�� |

| һ���I�I(y��)���� |

�� |

�� |

| �p���I�I(y��)�ɱ� |

�� |

�� |

| ������ |

�� |

�� |

| �p���I�I(y��)������ |

�� |

�� |

| �N���M�� |

�� |

�� |

| �����M�� |

�� |

�� |

| �Y�a�pֵ�pʧ�����I�Y�a�� |

�� |

�� |

| �ӣ�Ͷ�Y���棨���I�Y�a�� |

�� |

�� |

| ���ʃrֵ׃�����棨���I�Y�a�� |

�� |

�� |

���������Y�����������������PӋ��

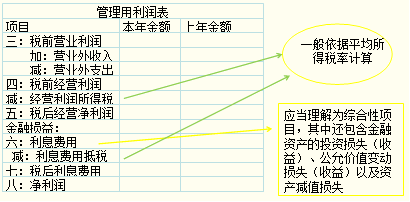

����1.��ǰ��Ϣ�M�úͶ�����Ϣ�M�õ�Ӌ��

������ǰ��Ϣ�M��=ؔ���M��+�Y�a�pֵ�pʧ(�����Y�a)-���ʃrֵ׃������(�����Y�a��ؓ��)-Ͷ�Y����(�����Y�a)

����������Ϣ�M��=��ǰ��Ϣ�M�á�(1-ƽ�����ö���)

����2.ƽ�����ö�����Ӌ��

����ƽ�����ö�����=���ö��M��/�������~

����3.��ǰ���ړp��Ͷ�����ړp���Ӌ��

������ǰ���ړp��=-��ǰ��Ϣ�M��

����������ړp��=-������Ϣ�M��

����4.���I��������Ӌ��

�������I������=������+������Ϣ