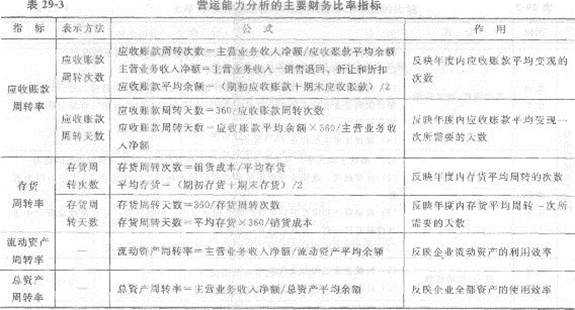

┐╝³cČ■ žöäš(w©┤)ł¾▒ĒĘų╬÷Ą─╗∙▒ŠųĖś╦(bi©Īo)

ĪĪĪĪžöäš(w©┤)ł¾▒ĒĘų╬÷Å─▒╚┬╩Ęų╬÷Ą─ĮŪČ╚äØĘųŻ¼░³└©Ų¾śI(y©©)Ą─āöé∙─▄┴”Ęų╬÷ĪóĀI▀\─▄┴”Ęų╬÷║═ė»└¹─▄┴”Ęų╬÷╚²éĆĘĮ├µĄ─╗∙▒ŠųĖś╦(bi©Īo)�ĪŻ

ĪĪĪĪ(ę╗)āöé∙─▄┴”Ęų╬÷

ĪĪĪĪāöé∙─▄┴”╩ŪųĖŲ¾śI(y©©)āö▀ĆĄĮŲ┌é∙äš(w©┤)Ą──▄┴”ĪŻ

ĪĪĪĪ─▄ʱ╝░Ģrāö▀ĆĄĮŲ┌é∙äš(w©┤)Ż¼╩ŪĘ┤ė│Ų¾śI(y©©)žöäš(w©┤)ĀŅør║├ē─Ą─ųžę¬ś╦(bi©Īo)ųŠ����ĪŻ

ĪĪĪĪŲ¾śI(y©©)āöé∙─▄┴”░³└©Č╠Ų┌āöé∙─▄┴”║═ķLŲ┌āöé∙─▄┴”ā╔éĆĘĮ├µĪŻ

ĪĪĪĪ

ĪĪĪĪĪŠ└²3Īżå╬▀xŅ}Ī┐į┌Ę┤ė│Ų¾śI(y©©)āöé∙─▄┴”Ą─žöäš(w©┤)ųĖś╦(bi©Īo)ųą����Ż¼╦┘äė▒╚┬╩ŠS│ųį┌(ĪĪĪĪ)▌^×ķ└ĒŽļ���ĪŻ

ĪĪĪĪA.1Ż║1

ĪĪĪĪB.1Ż║2

ĪĪĪĪC.2Ż║1

ĪĪĪĪD.4Ż║1

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķ╦┘äė▒╚┬╩ųĖś╦(bi©Īo)�ĪŻę╗░ŃšJ(r©©n)×ķ╦┘äė▒╚┬╩æ¬(y©®ng)ŠS│ųį┌1Ż║1ū¾ėę▌^×ķ└ĒŽļ�Ż¼╦³šf├„1į¬┴„äėžō(f©┤)é∙ėą1į¬Ą─╦┘äė┘Y«a(ch©Żn)ū„▒ŻūCĪŻ

ĪĪĪĪĪŠ└²4Īżå╬▀xŅ}Ī┐Ž┬┴ąųĖś╦(bi©Īo)ųą.ī┘ė┌Ę┤ė│āöé∙─▄┴”Ą─╩Ū(ĪĪĪĪ)�����ĪŻ

ĪĪĪĪA.┘Y«a(ch©Żn)žō(f©┤)é∙┬╩

ĪĪĪĪB.╩ąė»┬╩

ĪĪĪĪC.Ųš═©╣╔├┐╣╔╩šęµ

ĪĪĪĪD.┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķĘ┤ė│āöé∙─▄┴”Ęų╬÷Ą─ųĖś╦(bi©Īo)��ĪŻŲš═©╣╔├┐╣╔╩šęµ����Īó╩ąė»┬╩Ę┤ė│Ą─╩Ūė»└¹─▄┴”���Ī����Ż┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Ę┤ė│Ą─╩ŪĀI▀\─▄┴”�ĪŻų╗ėą▀xĒŚAĘ┤ė│Ą─╩Ūāöé∙─▄┴”ĪŻ

ĪĪĪĪ(Č■)ĀI▀\─▄┴”Ęų╬÷

ĪĪĪĪĀI▀\─▄┴”╩ŪųĖ═©▀^Ų¾śI(y©©)╔·«a(ch©Żn)Įø(j©®ng)ĀI┘YĮų▄▐D(zhu©Żn)╦┘Č╚Ą╚ėąĻP(gu©Īn)ųĖś╦(bi©Īo)╦∙Ę┤ė││÷üĒĄ─Ų¾śI(y©©)┘YĮ└¹ė├Ą─ą¦┬╩����Ż¼╦³▒Ē├„Ų¾śI(y©©)╣▄└Ē╚╦åTĮø(j©®ng)ĀI╣▄└ĒĪó▀\ė├┘YĮĄ──▄┴”Ż¼╩Ū║Ō┴┐Ų¾śI(y©©)š¹¾wĮø(j©®ng)ĀI─▄┴”Ė▀Ą═Ą─ę╗éĆųžę¬ĘĮ├µ�ĪŻ

ĪĪĪĪ

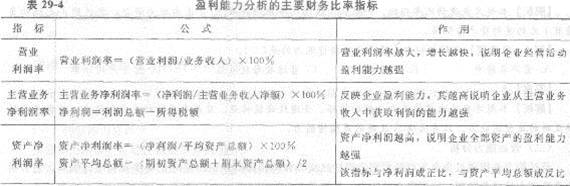

ĪĪĪĪĪŠ└²5Īżå╬▀xŅ}Ī┐(ĪĪĪĪ)╩ŪŲ¾śI(y©©)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļā¶Ņ~┼c╚½▓┐┘Y«a(ch©Żn)Ą─ŲĮŠ∙ėÓŅ~Ą─▒╚┬╩Ż¼Ę┤ė│Ų¾śI(y©©)╚½▓┐┘Y«a(ch©Żn)Ą─╩╣ė├ą¦┬╩�����ĪŻ

ĪĪĪĪA.┘Y«a(ch©Żn)ā¶└¹ØÖ┬╩

ĪĪĪĪB.┴„äė┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩

ĪĪĪĪC.┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩

ĪĪĪĪD.ā¶┘Y«a(ch©Żn)╩šęµ┬╩

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķ┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩ųĖś╦(bi©Īo)Ą─║¼┴x�����ĪŻ┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩╩ŪŲ¾śI(y©©)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļā¶Ņ~┼c╚½▓┐┘Y«a(ch©Żn)Ą─ŲĮŠ∙ėÓŅ~Ą─▒╚┬╩���Ż¼Ę┤ė│Ų¾śI(y©©)╚½▓┐┘Y«a(ch©Żn)Ą─╩╣ė├ą¦┬╩�����Ż¼Ųõėŗ╦Ń╣½╩Į×ķŻ║┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩=ų„ĀIśI(y©©)äš(w©┤)╩š╚ļā¶Ņ~/┐é┘Y«a(ch©Żn)ŲĮŠ∙ėÓŅ~ĪŻ

ĪĪĪĪĪŠ└²6ĪżČÓ▀xŅ}Ī┐Ž┬┴ąĖ„ĒŚųĖś╦(bi©Īo)ųą���Ż¼Ę┤ė│Ų¾śI(y©©)ĀI▀\─▄┴”Ą─ėą(ĪĪĪĪ)�ĪŻ

ĪĪĪĪA.┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)

ĪĪĪĪB.æ¬(y©®ng)╩š┘~┐Ņų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)

ĪĪĪĪC.ęč½@└¹Žó▒ČöĄ(sh©┤)

ĪĪĪĪD.╩ąė»┬╩E.¼F(xi©żn)Į▒╚┬╩

ĪĪĪĪĪŠ┤░ĖĪ┐AB

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķĘ┤ė│Ų¾śI(y©©)ĀI▀\─▄┴”Ą─ųĖś╦(bi©Īo)��ĪŻĘ┤ė│Ų¾śI(y©©)ĀI▀\─▄┴”Ą─ųĖś╦(bi©Īo)ų„ę¬ėąŻ║æ¬(y©®ng)╩š┘~┐Ņų▄▐D(zhu©Żn)┬╩����Īó┤µžøų▄▐D(zhu©Żn)┬╩Īó┴„äė┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Īó┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩ĪŻ

ĪĪĪĪ(╚²)ė»└¹─▄┴”Ęų╬÷

ĪĪĪĪė»└¹─▄┴”╩ŪųĖŲ¾śI(y©©)┘Ź╚Ī└¹ØÖĄ──▄┴”���ĪŻė»└¹─▄┴”Ęų╬÷Š═╩Ūę¬Ęų╬÷Ų¾śI(y©©)«ö(d©Īng)Ų┌╗“╬┤üĒė»└¹─▄┴”Ą─┤¾ąĪ��ĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪĪŠ└²7Īżå╬▀xŅ}Ī┐┘Y▒Š▒ŻųĄį÷ųĄ┬╩╩ŪĘ┤ė│Ų¾śI(y©©)(ĪĪĪĪ)Ą─ųĖś╦(bi©Īo)����ĪŻ

ĪĪĪĪA.āöé∙─▄┴”

ĪĪĪĪB.ė»└¹─▄┴”

ĪĪĪĪC.┘Y«a(ch©Żn)ūā¼F(xi©żn)─▄┴”

ĪĪĪĪD.ĀI▀\─▄┴”

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķ┘Y▒Š▒ŻųĄį÷ųĄ┬╩ųĖś╦(bi©Īo)���ĪŻė»└¹─▄┴”Ęų╬÷ų„ę¬▀\ė├Ą─žöäš(w©┤)▒╚┬╩ųĖś╦(bi©Īo)ėąŻ║(1)ų„ĀIśI(y©©)äš(w©┤)ā¶└¹ØÖ┬╩;(2)┘Y«a(ch©Żn)ā¶└¹ØÖ┬╩;(3)┘Y▒Š╩šęµ┬╩;(4)ā¶┘Y«a(ch©Żn)╩šęµ┬╩;(5)Ųš═©╣╔├┐╣╔╩šęµ;(6)╩ąė»┬╩;(7)┘Y▒Š▒ŻųĄį÷ųĄ┬╩ĪŻ

ĪĪĪĪĪŠ└²8Īżå╬▀xŅ}Ī┐Ž┬┴ąĖ„ĒŚųĖś╦(bi©Īo)ųą����Ż¼Ę┤ė│Ųš═©╣╔├┐╣╔ė»└¹─▄┴”Ą─ųĖś╦(bi©Īo)╩Ū(ĪĪĪĪ)����ĪŻ

ĪĪĪĪA.╩ąė»┬╩

ĪĪĪĪB.Ųš═©╣╔├┐╣╔╩šęµ

ĪĪĪĪC.┘Y▒Š▒ŻųĄį÷ųĄ┬╩

ĪĪĪĪD.┘Y«a(ch©Żn)ā¶└¹ØÖ┬╩

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķŲš═©╣╔├┐╣╔╩šęµųĖś╦(bi©Īo)��ĪŻŲš═©╣╔├┐╣╔╩šęµ─▄Ę┤ė│Ųš═©╣╔├┐╣╔Ą─ė»└¹─▄┴”����Ż¼├┐╣╔╩šęµįĮČÓŻ¼šf├„├┐╣╔ė»└¹─▄┴”įĮÅŖ���ĪŻė░ĒæįōųĖś╦(bi©Īo)Ą─ę“╦žėąā╔éĆĘĮ├µ�����Ż¼ę╗╩ŪŲ¾śI(y©©)Ą─½@└¹╦«ŲĮ����Ż¼Č■╩ŪŲ¾śI(y©©)Ą─╣╔└¹░l(f©Ī)Ę┼š■▓▀ĪŻ

ĪĪĪĪĪŠ└²9Īżå╬▀xŅ}Ī┐┘Y«a(ch©Żn)ā¶└¹ØÖ┬╩įĮĖ▀��Ż¼šf├„Ų¾śI(y©©)╚½▓┐┘Y«a(ch©Żn)Ą─ė»└¹─▄┴”įĮÅŖ���ĪŻįōųĖś╦(bi©Īo)┼cā¶└¹ØÖ│╔š²▒╚�����Ż¼┼c┘Y«a(ch©Żn)ŲĮŠ∙┐éŅ~(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.═Ļ╚½ŽÓĄ╚

ĪĪĪĪB.¤oĻP(gu©Īn)

ĪĪĪĪC.│╔Ę┤▒╚

ĪĪĪĪD.│╔š²▒╚

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķ┘Y«a(ch©Żn)ā¶└¹ØÖ┬╩ųĖś╦(bi©Īo)Ą─║¼┴x��ĪŻ┘Y«a(ch©Żn)ā¶└¹ØÖ┬╩=(ā¶└¹ØÖ/┘Y«a(ch©Żn)ŲĮŠ∙┐éŅ~)Ī┴100%���Ż¼ė╔įō╣½╩Į┐╔ų¬�����Ż¼įōųĖś╦(bi©Īo)┼cā¶└¹ØÖ│╔š²▒╚�����Ż¼┼c┘Y«a(ch©Żn)ŲĮŠ∙┐éŅ~│╔Ę┤▒╚����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013Įø(j©®ng)طĤ┐╝įćĪČųą╝ēĮø(j©®ng)Ø·╗∙ĄA(ch©│)ĪĘŠ½╚A┘Y┴Ž╝»Õ\

ĪĪĪĪ2013Įø(j©®ng)طĤĪČųą╝ēĮø(j©®ng)Ø·╗∙ĄA(ch©│)ĪĘ┼R┐╝ŅA(y©┤)£yŠĒ╝░┤░Ė6╠ū

ĪĪĪĪ2013Įø(j©®ng)طĤĪČųą╝ēĮø(j©®ng)Ø·╗∙ĄA(ch©│)ĪĘ╚½šµ─ŻöMŅ}╝░┤░Ė5╠ū

ĪĪĪĪ2013─ĻĮø(j©®ng)طĤ┐╝įćĪČųą╝ēĮø(j©®ng)Ø·╗∙ĄA(ch©│)ĪĘŠ½ųv╣PėøģR┐é

Ž┬▌d

Ž┬▌d