�����鿴�R����2013��Ӌ�Q�����������A���¹�(ji��)֪�R�c�R��

�ڶ���(ji��) �Y�����e

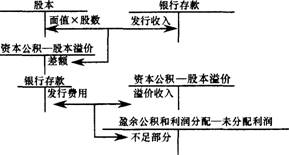

�����Y�����e������

����(һ)�Y�����e�ā�Դ

�����Y�����e����I(y��)�յ�Ͷ�Y�߳��Y�~���^����ע���Y��(��ɱ�)����ռ���~�IJ����Լ�ֱ��Ӌ�������ߙ�������ú͓pʧ��������������Y����r(��ɱ���r)�������Y�����e��

����(��)�Y�����e�c�����Y��(��ɱ�)�������������ą^(q��)�e

����1.�Y�����e�c�����Y��(��ɱ�)�ą^(q��)�e��Ҫ�w�F(xi��n)�ځ�Դ�������|�Լ���;�ϣ�

����(1)�ā�Դ�����|�����������Y��(��ɱ�)��ָͶ�Y�߰�����I(y��)�³̻��ͬ������f(xi��)�h�ļs�������HͶ����I(y��)�������M��ע�Ե��Y������Y�����e��Ͷ�Y�ߵij��Y�г�������ע���Y������ռ���~�IJ��֣��Լ�ֱ��Ӌ�������ߙ�������ú͓pʧ�����

����(2)����;���������Y��(��ɱ�)�Ę��ɱ����Ǵ_�������߅��c��I(y��)ؔ�ս��I�Q�ߵĻ��A�����Ҳ���M��������������������������ͬ�r߀����I(y��)����r�_�������ߌ����Y�aҪ����������������Y�����e����;��Ҫ���Á��D���Y��(��ɱ�)����

����2.�Y�����e�c��������ą^(q��)�e��Ҫ�ǁ�Դ��ͬ��������������I(y��)�Ěv�ꌍ�F(xi��n)����������ȡ���γɵ���������I(y��)�ăȲ��e�ۣ���Դ����I(y��)���a���I��ӌ��F(xi��n)����������Y�����e�ā�Դ������I(y��)���F(xi��n)������������Ҫ�����Y����r(��ɱ���r)������

�����Y�����e���~��̎����

����1.�Y����r

�������ɷ�����˾���������͵���I(y��)����������I(y��)��(chu��ng)���r��һ�㲻���a���Y����r���������I(y��)�ؽM�����µ�Ͷ�Y����r�����������F(xi��n)�Y����r�����Ͷ�Y�߶��U�IJ����γ��Y����r��

����2.�ɱ���r

�����ɷ�����˾���l(f��)�й�Ʊ�ķ�ʽ�I���ɱ�����������Ʊ�ɰ���ֵ�l(f��)�У�Ҳ������r�l(f��)�����

��������r�l(f��)�й�Ʊ����r�£���I(y��)�l(f��)�й�Ʊȡ�õ��������������ڹ�Ʊ��ֵ�IJ�������ɱ�̎����������Ʊ��ֵ����r���둪����ɱ���r̎���������

�����ɷ�����˾�l(f��)�й�Ʊ֧�������m(x��)�M�����Ȱl(f��)���M�����������Ʊ��r�l(f��)�еģ��İl(f��)�й�Ʊ����r�еֿ�;��Ʊ�l(f��)�Л]����r����r���~����ֿ۵IJ�������������������Եֿ�֧���İl(f��)���M�õIJ��֛_�p��ӯ��e���͡��������䡪δ�������������

����3.�����Y�����e

���������Y�����e��ָ���Y����r(��ɱ���r)�Ŀ�������γɵ��Y�����e��������Ҫ��ֱ��Ӌ�������ߙ�������ú͓pʧ������

�������Ù��淨������I(y��)����Ͷ�Y��λ���L�ڹə�Ͷ�Y�ģ��ڳֹɱ�����׃����r�������������Ͷ�Y��λ�����p������������ߙ��������׃��������t�����ֹɱ������ӻ�p�������Y�����e;��̎���L�ڹə�Ͷ�Y�r�����D�N�cԓ�PͶ�Y���P�������Y�����e����

����4.�Y�����e�D���Y��

�������ɖ|�������ƙC���Q�h���������Y�����e�D���Y���r�����_�p�Y�����e����ͬ�r���ӌ����Y��(��ɱ�)������

�������P���]��

����2013���Ӌ�Q�����������A���A���v�x�R��

����2013��Ӌ�Q��������Ӌ���ա�֪�R�c�A���R��

����2013���Ӌ�Q��������Ӌ���ա��W��Ҫ�I

����2013���Ӌ�Q���������������A���W��Ҫ�I