��һ�� ��Փ

����֪�R(sh��)�c(di��n)��������_ͻ�ąf(xi��)�{(di��o)

����һ�������f(xi��)�{(di��o)����_ͻ��ԭ�t

�����M����ʹ��I(y��)���P(gu��n)�ߵ���������ڔ�(sh��)���Ϻ͕r(sh��)�g���_(d��)����(d��ng)�B(t��i)�ąf(xi��)�{(di��o)ƽ�⡣

��������������������c��(j��ng)�I(y��ng)������_ͻ�ąf(xi��)�{(di��o)

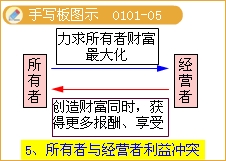

����1.ì�ܵı��F(xi��n)

������(j��ng)�I(y��ng)��ϣ���ڄ�(chu��ng)��ؔ(c��i)����ͬ�r(sh��)���܉�@ȡ����Ĉ�(b��o)������������������;�������߄tϣ�����^С�Ĵ��r(ji��)(��(b��o)��)��(sh��)�F(xi��n)�����ؔ(c��i)����

����2.��Q�k��

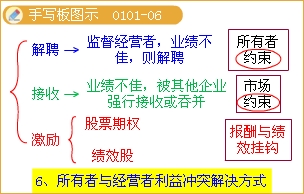

�������˅f(xi��)�{(di��o)�@һ����_ͻ�������w���Բ�ȡ���´�ʩ��

����(1)��Ƹ(ͨ�^�����s����(j��ng)�I(y��ng)��)

���������ߌ�(du��)�ڽ�(j��ng)�I(y��ng)�����ԱO(ji��n)��������������(j��ng)�I(y��ng)�߿�(j��)Ч���ѣ��ͽ�Ƹ��(j��ng)�I(y��ng)��������(j��ng)�I(y��ng)�ߞ��˲�����Ƹ�����Ȍ�(sh��)�F(xi��n)ؔ(c��i)��(w��)����Ŀ��(bi��o)��

����(2)����(ͨ�^�Ј�(ch��ng)�s����(j��ng)�I(y��ng)��)

���������(j��ng)�I(y��ng)�߽�(j��ng)�I(y��ng)ʧ�`�����(j��ng)�I(y��ng)�����������δ��ȡһ�д�ʩʹ����I(y��)�r(ji��)ֵ��ߣ�ԓ��˾�Ϳ��ܱ�������˾��(qi��ng)�н����������(j��ng)�I(y��ng)��Ҳ��(hu��)����Ƹ����Ķ���ʹ��(j��ng)�I(y��ng)�߲�ȡһ�д�ʩ��߹ɖ|ؔ(c��i)������I(y��)�r(ji��)ֵ��

����(3)����(l��)(��(j��ng)�I(y��ng)�ߵĈ�(b��o)���c��(j��)Ч���^)

��������(j��ng)�I(y��ng)�ߵĈ�(b��o)���c��(j��)Ч���^���Ķ�ʹ�ý�(j��ng)�I(y��ng)�����X��߹ɖ|ؔ(c��i)������I(y��)�r(ji��)ֵ�����������(l��)ͨ���ЃɷN��ʽ��һ�ǡ���Ʊ�ڙ�(qu��n)����ʽ������ǡ���(j��)Ч�ɡ���ʽ����

������(j��)Ч�ɵķ�ʽ���Hʹ�ý�(j��ng)�I(y��ng)����߽�(j��ng)�I(y��ng)��(j��)Ч����������ҿ��ܲ�ȡ���N��ʩ�����Ƀr(ji��)������Ķ�����������ؔ(c��i)�������(j��ng)�I(y��ng)��Ҳ���Ы@���������

���������������c����(qu��n)�˵�����_ͻ�f(xi��)�{(di��o)

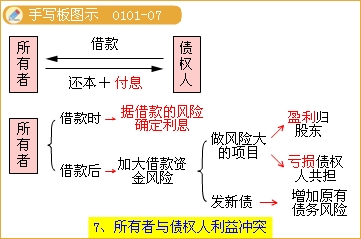

����1.ì�ܵı��F(xi��n)

��������(qu��n)��ϣ������˰��ռs���ķ�ʽ�͌�(du��)��(y��ng)���L(f��ng)�U(xi��n)��ʹ�ý���������������ջ���Ϣ�ͱ���������

���������Y���ʹ����Ҳ��������������������ܕ�(hu��)������׃��;���Ͷ�Y�ڱȂ���(qu��n)���A(y��)Ӌ(j��)�L(f��ng)�U(xi��n)�ߵ��(xi��ng)Ŀ�������Ķ���(d��)ռ�и��L(f��ng)�U(xi��n)�@�õ��~��ӯ���������ʧ���t�͂���(qu��n)�˹�ͬ�֓�(d��n)�pʧ;����δ��(j��ng)ͬ��l(f��)����ʹ�f���r(ji��)ֵ���͡�

����2.��Q�k��

����(1)�����Խ���ֹ�����ߓp���Լ������О���F(xi��n)

����(2)�ջؽ���ֹͣ���l(f��)�F(xi��n)�����ߓp���Լ��������������ȡ���o(h��)�Լ��Ĵ�ʩ

���������x�}��(2010�꿼�})ij���й�˾ᘌ�(du��)��(j��ng)�����F(xi��n)��С�ɖ|�|(zh��)ԃ����ӵ���r���M��ȡ��ʩ�f(xi��)�{(di��o)�������c��(j��ng)�I(y��ng)�ߵ�ì�����������и��(xi��ng)����������܌�(sh��)�F(xi��n)����Ŀ�ĵ���( )��

����A.��(qi��ng)����(n��i)���˿���

����B.��Ƹ����(j��ng)��

����C.�ӏ�(qi��ng)��(du��)��(j��ng)�I(y��ng)�ߵıO(ji��n)��

����D.����(j��ng)�I(y��ng)�ߵĈ�(b��o)���c�促(j��)Ч���^

���������_�𰸡�A

�������𰸽������f(xi��)�{(di��o)�������c��(j��ng)�I(y��ng)�ߵ�ì��ͨ�������ɲ�ȡ���·�ʽ��Q����Ƹ������պͼ���(l��)����x�(xi��ng)B�������C���ڽ�Ƹ��ʽ;�x�(xi��ng)D���ڼ���(l��)��ʽ��

�������P(gu��n)���]��

����2013��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)�������n����(x��)�}8��

����2013��(hu��)Ӌ(j��)�Q���м�(j��)ؔ(c��i)��(w��)������֪�R(sh��)�c(di��n)�A(y��)��(x��)�R��

����2013��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)������(qi��ng)�����֪�R(sh��)�c(di��n)

����2013��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(qi��ng)�����֪�R(sh��)�c(di��n)