�W(w��ng)У�����LՄ��(sh��)䛣��俼2007���(hu��)Ӌ(j��)�Q��ԇ

������(ji��) �L(f��ng)�U(xi��n)����

һ���L(f��ng)�U(xi��n)��e

�L(f��ng)�U(xi��n)�nj�(du��)��I(y��)��Ŀ��(bi��o)�a(ch��n)��ؓ(f��)��Ӱ푵��¼��l(f��)���Ŀ����ԣ���ע��(c��)��(hu��)Ӌ(j��)�����^�c(di��n)�����L(f��ng)�U(xi��n)�ĸ�������

1���L(f��ng)�U(xi��n)��Ҫ�أ���1���L(f��ng)�U(xi��n)���ء�[�L(f��ng)�U(xi��n)�¹ʰl(f��)���ĝ���ԭ�������������(sh��)�|(zh��)�ԣ������L(f��ng)�U(xi��n)�����������Ժ������ԣ��o���L(f��ng)�U(xi��n)��������]

Ҫ�W(xu��)��(hu��)�ж��F(xi��n)��Ěw�٣��e����

��2���L(f��ng)�U(xi��n)�¹ʣ������L(f��ng)�U(xi��n)�pʧ��ֱ�ӻ��ⲿԭ���������

��3���L(f��ng)�U(xi��n)�pʧ���L(f��ng)�U(xi��n)�¹��������������ʧ����

2���L(f��ng)�U(xi��n)e

��1���p����(du��)�������������ؔ(c��i)�a(ch��n)���؟(z��)�Ρ������L(f��ng)�U(xi��n)������

��2����(d��o)�º�������⣨ֻ�IJ��ã���Ͷ�C(j��)���ɉĿɺã�����

��3���l(f��)��ԭ����Ȼ�L(f��ng)�U(xi��n)��������(j��ng)��(j��)�L(f��ng)�U(xi��n)�����(hu��)�����������

��4���Ƿ�ɷ�ɢ�����ɷ�ɢ�L(f��ng)�U(xi��n)��������ɷ�ɢ�L(f��ng)�U(xi��n)��

��5����Դ�cӰ푣������L(f��ng)�U(xi��n)����ض��L(f��ng)�U(xi��n)��

���������L(f��ng)�U(xi��n)����

��һ�����ʷֲ�

����������ֵ��E=��XP

��(j��ng)��(j��)���x����ֵ��ƽ����(sh��)�������_����ֵ

�����������L(f��ng)�U(xi��n)��С�Ľy(t��ng)Ӌ(j��)ָ��(bi��o)

1����(bi��o)��(zh��n)�x��

����2����(bi��o)��(zh��n)�x����

���� �L(f��ng)�U(xi��n)����ָ��(bi��o)�������c�\(y��n)��

���� 1����(bi��o)��(zh��n)�x���c��(bi��o)��(zh��n)�x���ʾ�������L(f��ng)�U(xi��n)��С�Ę�(bi��o)־׃��ָ��(bi��o)�����|(zh��)�ό��ڷ�ָ��(bi��o)�������

���� 2����(bi��o)��(zh��n)�x���ǽ^��(du��)��(sh��)�� ��(bi��o)��(zh��n)�x����������(du��)��(sh��)

���� 3����(bi��o)��(zh��n)�x��H�m��������ֵ��ͬ�ěQ�߷�������L(f��ng)�U(xi��n)�̶ȵı��^����(du��)������ֵ��ͬ�ěQ�߷��������L(f��ng)�U(xi��n)�̶ȵı��^ֻ�ܽ�����(bi��o)��(zh��n)�x����������������ͨ�W(xu��)У�ṩ��

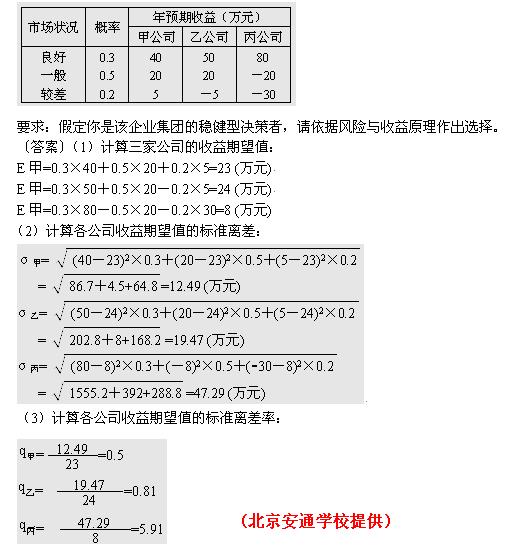

����ij��I(y��)���F(tu��n)��(zh��n)�䌦(du��)��Ͷ�Y�������F(xi��n)�����ҹ�˾�ɹ��x�քe���˾����ҹ�˾�ͱ���˾���@���ҹ�˾�����A(y��)�����漰����ʵ��Y�����±���ʾ��

ͨ�^����Ӌ(j��)���֪������鷀(w��n)���͵ěQ���ߣ���(y��ng)�x���˾�M(j��n)��Ͷ�Y�������L(f��ng)�U(xi��n)��(b��o)��

�����L(f��ng)�U(xi��n)������

�L(f��ng)�U(xi��n)��������Ͷ�Y��ð�L(f��ng)�U(xi��n)�M(j��n)��Ͷ�Y��(y��ng)�@�õij��^؛�ŕr(sh��)�g�r(ji��)ֵ������~���a(b��)���������

�L(f��ng)�U(xi��n)������=�L(f��ng)�U(xi��n)�r(ji��)ֵϵ��(sh��)����(bi��o)��(zh��n)�x����=bv

�Ј�(ch��ng)����=��������+ͨ؛��Û�a(b��)���ʣ�+�L(f��ng)�U(xi��n)��(b��o)����

=�o�L(f��ng)�U(xi��n)������+�L(f��ng)�U(xi��n)��(b��o)����

ǰ��ڲ����]ͨ؛��Û����r��

Ͷ�Y����(b��o)���ʣ��Y��r(sh��)�g�r(ji��)ֵ���L(f��ng)�U(xi��n)��(b��o)����

������L(f��ng)�U(xi��n)��(du��)�ߣ����w�О�Ķ��(xi��ng)�x��

Ҏ(gu��)�ܡ��p�١��D(zhu��n)�ơ�����

���m(x��)...

���]��2007���(hu��)Ӌ(j��)�Q��ԇ�h(yu��n)�̾W(w��ng)�j(lu��)�o��(d��o)����

�c(di��n)���M(j��n)�듌��(b��o)��

�����Y��Ո(q��ng)?ji��n)L������ԇ�ɕ�(hu��)Ӌ(j��)�Q��Ŀ