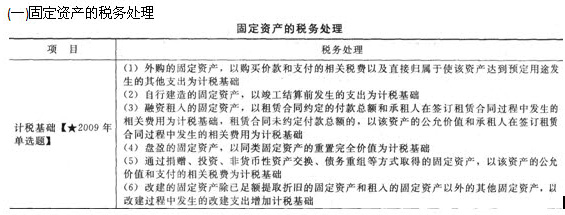

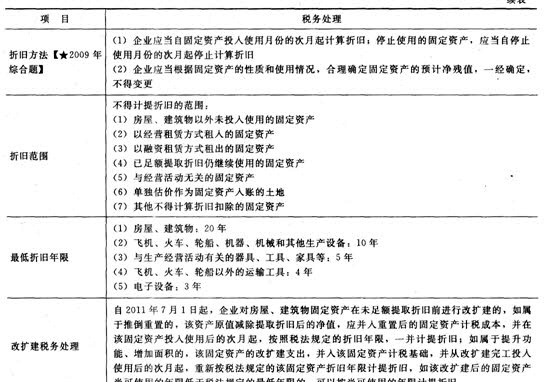

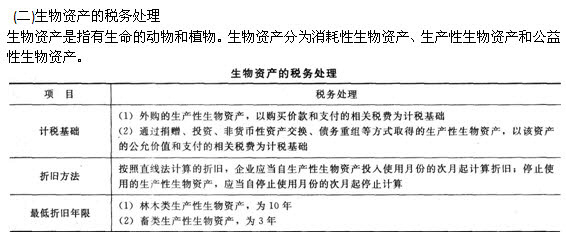

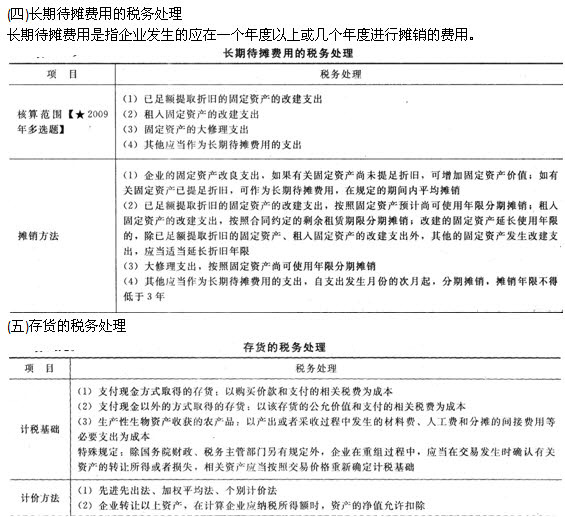

第三節(jié) 資產(chǎn)的稅務(wù)處理

資產(chǎn)的稅務(wù)處理:

(六)投資資產(chǎn)的稅務(wù)處理

1.投資資產(chǎn)的成本

(1)通過支付現(xiàn)金方式取得的投資資產(chǎn)��,以購買價款為成本;

(2)通過支付現(xiàn)金以外的方式取得的投資資產(chǎn)�,以該資產(chǎn)的公允價值和支付的相關(guān)稅費為成本��。

2.投資資產(chǎn)成本的扣除方法

企業(yè)對外投資期間�����,投資資產(chǎn)的成本在計算應(yīng)納稅所得額時不得扣除��,企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時�,投資資產(chǎn)的成本準予扣除。

3.投資企業(yè)撤回或減少投資

自2011年7月1日起�,投資企業(yè)從被投資企業(yè)撤回或減少投資,其取得的資產(chǎn)中���,相當于初始出資的部分��,應(yīng)確認為投資收回;相當于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分�����,應(yīng)確認為股息所得;其余部分確認為投資資產(chǎn)轉(zhuǎn)讓所得���。

被投資企業(yè)發(fā)生的經(jīng)營虧損����,由被投資企業(yè)按規(guī)定結(jié)轉(zhuǎn)彌補;投資企業(yè)不得調(diào)整減低其投資成本�����,也不得將其確認為投資損失���。

相關(guān)推薦:

2013注冊會計師《稅法》考點預(yù)習(xí)講義匯總

2013注冊會計師考試《稅法》基礎(chǔ)講義匯總

2013年注冊會計師考試《稅法》單元測試題13套

2013注冊會計師綜合階段考試預(yù)習(xí)講義匯總

试听

试听