ΓΓΓΓ»ΪΧΉΙP”¦ΘΚ2013ΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éüΩΦ‘΅ΓΕïΰ(hu®§)”΄(j®§)ΓΖèä(qi®Δng)Μ·ίo¨ß(d®Θo)÷vΝxÖRΩ²

ΒΎ»ΐΙù(ji®Π) Ώf―”ΥυΒΟΕêΊ™(f®¥)²υΦΑΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΒΡ¥_’J(r®®n)

ΓΓΓΓ“Μ�ΓΔΏf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡ¥_’J(r®®n)ΚΆ”΄(j®§)ΝΩ

ΓΓΓΓ(“Μ)Ώf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡ¥_’J(r®®n)

ΓΓΓΓΤσ‰I(y®®)‘Ύ¥_’J(r®®n)“ρëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°ê°a(ch®Θn)…ζΒΡΏf―”ΥυΒΟΕêΊ™(f®¥)²υïr(sh®Σ)Θ§ëΣ(y®©ng)Ήώ―≠“‘œ¬‘≠³tΘΚ

ΓΓΓΓ1.≥ΐΥυΒΟΕê€ (zh®≥n)³t÷–Ος¥_“é(gu®©)Ε®Ω…≤Μ¥_’J(r®®n)Ώf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡ«ι¦r“‘Άβ���Θ§Τσ‰I(y®®)¨Π(du®§)”ΎΥυ”–ΒΡëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°êΨυëΣ(y®©ng)¥_’J(r®®n)œύξP(gu®Γn)ΒΡΏf―”ΥυΒΟΕêΊ™(f®¥)²υ��ΓΘ≥ΐ≈c÷±Ϋ””΄(j®§)»κΥυ”–’Ώôύ(qu®Δn)“φΒΡΫΜ“ΉΜρ ¬μ½(xi®Λng)“‘ΦΑΤσ‰I(y®®)Κœ≤Δ÷–»ΓΒΟΌY°a(ch®Θn)���ΓΔΊ™(f®¥)²υœύξP(gu®Γn)ΒΡ“‘ΆβΘ§‘Ύ¥_’J(r®®n)Ώf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡΆ§ïr(sh®Σ)�����Θ§ëΣ(y®©ng)‘ωΦ”άϊùô(r®¥n)±μ÷–ΒΡΥυΒΟΕêΌM(f®®i)”Ο�����ΓΘ

ΓΓΓΓ2.≤Μ¥_’J(r®®n)Ώf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡΧΊ β«ι¦r

ΓΓΓΓ”––©«ι¦rœ¬��Θ§κm»ΜΌY°a(ch®Θn)ΓΔΊ™(f®¥)²υΒΡΌ~ΟφÉr(ji®Λ)÷Β≈cΤδ”΄(j®§)ΕêΜυΒA(ch®≥)≤ΜΆ§��Θ§°a(ch®Θn)…ζΝΥëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°ê��Θ§ΒΪ≥ω”ΎΗςΖΫΟφΩΦë]�����Θ§ΥυΒΟΕê€ (zh®≥n)³t÷–“é(gu®©)Ε®≤Μ¥_’J(r®®n)œύëΣ(y®©ng)ΒΡΏf―”ΥυΒΟΕêΊ™(f®¥)²υ��Θ§÷ς“ΣΑϋά®ΘΚ

ΓΓΓΓ(1)…ΧΉu(y®¥)ΒΡ≥θ Φ¥_’J(r®®n)����ΓΘ

ΓΓΓΓΖ«Ά§“ΜΩΊ÷Τœ¬ΒΡΤσ‰I(y®®)Κœ≤Δ÷–Θ§Τσ‰I(y®®)Κœ≤Δ≥…±Ψ¥σ”ΎΚœ≤Δ÷–»ΓΒΟΒΡ±ΜΌè(g®Αu)ΌI(m®Θi)ΖΫΩ…±φ’J(r®®n)ÉτΌY°a(ch®Θn)ΙΪ‘ Ér(ji®Λ)÷ΒΖίν~ΒΡ≤νν~�Θ§Α¥’’ïΰ(hu®§)”΄(j®§)€ (zh®≥n)³t“é(gu®©)Ε®ëΣ(y®©ng)¥_’J(r®®n)ûι…ΧΉu(y®¥)���ΓΘ“ρïΰ(hu®§)”΄(j®§)≈cΕê ’ΒΡ³ùΖ÷‰Υ(bi®Γo)€ (zh®≥n)≤ΜΆ§�Θ§ïΰ(hu®§)”΄(j®§)…œΉςûιΖ«Ά§“ΜΩΊ÷Τœ¬ΒΡΤσ‰I(y®®)Κœ≤Δ���Θ§ΒΪ»γΙϊΑ¥’’ΕêΖ®“é(gu®©)Ε®”΄(j®§)Εêïr(sh®Σ)ΉςûιΟβΕêΚœ≤ΔΒΡ«ι¦rœ¬���Θ§…ΧΉu(y®¥)ΒΡ”΄(j®§)ΕêΜυΒA(ch®≥)ûιΝψ����Θ§ΤδΌ~ΟφÉr(ji®Λ)÷Β≈c”΄(j®§)ΕêΜυΒA(ch®≥)–Έ≥…ëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°ê���Θ§€ (zh®≥n)³t÷–“é(gu®©)Ε®≤Μ¥_’J(r®®n)≈cΤδœύξP(gu®Γn)ΒΡΏf―”ΥυΒΟΕêΊ™(f®¥)²υ�����ΓΘ

ΓΓΓΓΓΨάΐ15ΓΩAΤσ‰I(y®®)“‘‘ωΑl(f®Γ) –àω(ch®Θng)Ér(ji®Λ)÷Βûι15 000»f(w®Λn)‘ΣΒΡΉ‘…μΤ’Ά®Ι…ûι¨Π(du®§)Ér(ji®Λ)Όè(g®Αu)»κBΤσ‰I(y®®)100%ΒΡÉτΌY°a(ch®Θn)����Θ§¨Π(du®§)BΤσ‰I(y®®)ΏM(j®§n)––Έϋ ’Κœ≤Δ��Θ§Κœ≤Δ«ΑAΤσ‰I(y®®)≈cBΤσ‰I(y®®)≤Μ¥φ‘Ύ»ΈΚΈξP(gu®Γn)¬™(li®Δn)ΖΫξP(gu®Γn)œΒ�ΓΘΦΌΕ®‘™μ½(xi®Λng)Κœ≤ΔΖϊΚœΕêΖ®“é(gu®©)Ε®ΒΡΟβΕêΚœ≤Δ½lΦΰΘ§ΫΜ“ΉΗςΖΫΏx™ώΏM(j®§n)––ΟβΕêΧéάμ�����Θ§Όè(g®Αu)ΌI(m®Θi)»’BΤσ‰I(y®®)Ηςμ½(xi®Λng)Ω…±φ’J(r®®n)ΌY°a(ch®Θn)��ΓΔΊ™(f®¥)²υΒΡΙΪ‘ Ér(ji®Λ)÷ΒΦΑΤδ”΄(j®§)ΕêΜυΒA(ch®≥)»γ±μΥυ Ψ�ΓΘ

ΓΓΓΓΓΨΖ÷ΈωΓΩ

ΓΓΓΓBΤσ‰I(y®®)Ώm”ΟΒΡΥυΒΟΕêΕê¬ ûι25%Θ§νA(y®¥)ΤΎ‘ΎΈ¥¹μ(l®Δi)ΤΎιg≤Μïΰ(hu®§)Αl(f®Γ)…ζΉÉΜ·Θ§‘™μ½(xi®Λng)ΫΜ“Ή÷–ëΣ(y®©ng)¥_’J(r®®n)Ώf―”ΥυΒΟΕêΊ™(f®¥)²υΦΑ…ΧΉu(y®¥)ΒΡΫπν~”΄(j®§)Υψ»γœ¬ΘΚ

ΓΓΓΓ“ρ‘™μ½(xi®Λng)Κœ≤ΔΖϊΚœΕêΖ®“é(gu®©)Ε®ΒΡΟβΕêΚœ≤Δ½lΦΰ�����Θ§°î(d®Γng) ¬ΗςΖΫΏx™ώΏM(j®§n)––ΟβΕêΧéάμΒΡ«ι¦rœ¬��Θ§Όè(g®Αu)ΌI(m®Θi)ΖΫ‘ΎΟβΕêΚœ≤Δ÷–»ΓΒΟΒΡ±ΜΌè(g®Αu)ΌI(m®Θi)ΖΫ”–ξP(gu®Γn)ΌY°a(ch®Θn)����ΓΔΊ™(f®¥)²υëΣ(y®©ng)ΨS≥÷Τδ‘≠”΄(j®§)ΕêΜυΒA(ch®≥)≤ΜΉÉΓ±±ΜΌè(g®Αu)ΌI(m®Θi)ΖΫ‘≠Ό~Οφ…œΈ¥¥_’J(r®®n)…ΧΉu(y®¥)Θ§Φ¥…ΧΉu(y®¥)ΒΡ”΄(j®§)ΕêΜυΒA(ch®≥)ûιΝψ���ΓΘ

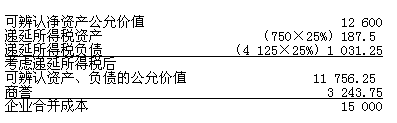

ΓΓΓΓ‘™μ½(xi®Λng)Κœ≤Δ÷–Υυ¥_’J(r®®n)ΒΡ…ΧΉu(y®¥)Ϋπν~3 243.75»f(w®Λn)‘Σ≈cΤδ”΄(j®§)ΕêΜυΒA(ch®≥)Νψ÷°ιg°a(ch®Θn)…ζΒΡëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°ê���Θ§Α¥’’€ (zh®≥n)³t÷–“é(gu®©)Ε®Θ§≤Μ‘ΌΏM(j®§n)“Μ≤Ϋ¥_’J(r®®n)œύξP(gu®Γn)ΒΡΥυΒΟΕê”Αμë��ΓΘ

ΓΓΓΓëΣ(y®©ng)”η’f(shu®≠)ΟςΒΡ «���Θ§Α¥’’ïΰ(hu®§)”΄(j®§)€ (zh®≥n)³t“é(gu®©)Ε®‘ΎΖ«Ά§“ΜΩΊ÷Τœ¬Τσ‰I(y®®)Κœ≤Δ÷–¥_’J(r®®n)ΝΥ…ΧΉu(y®¥)Θ§≤Δ«“Α¥’’ΥυΒΟΕêΖ®“é(gu®©)ΒΡ“é(gu®©)Ε®…ΧΉu(y®¥)‘Ύ≥θ Φ¥_’J(r®®n)ïr(sh®Σ)”΄(j®§)ΕêΜυΒA(ch®≥)Β»”ΎΌ~ΟφÉr(ji®Λ)÷ΒΒΡ�����Θ§‘™…ΧΉu(y®¥)‘ΎΚσάm(x®¥)”΄(j®§)ΝΩΏ^(gu®Α)≥Χ÷–“ρïΰ(hu®§)”΄(j®§)€ (zh®≥n)³t≈cΕêΖ®“é(gu®©)Ε®≤ΜΆ§°a(ch®Θn)…ζïΚïr(sh®Σ)–‘≤ν°êΒΡΘ§ëΣ(y®©ng)°î(d®Γng)¥_’J(r®®n)œύξP(gu®Γn)ΒΡΥυΒΟΕê”Αμë��ΓΘ

ΓΓΓΓ(2)≥ΐΤσ‰I(y®®)Κœ≤Δ“‘ΆβΒΡΤδΥϊΫΜ“ΉΜρ ¬μ½(xi®Λng)÷–����Θ§»γΙϊ‘™μ½(xi®Λng)ΫΜ“ΉΜρ ¬μ½(xi®Λng)Αl(f®Γ)…ζïr(sh®Σ)Φ»≤Μ”Αμëïΰ(hu®§)”΄(j®§)άϊùô(r®¥n)Θ§“≤≤Μ”ΑμëëΣ(y®©ng)Φ{ΕêΥυΒΟν~�����Θ§³tΥυ°a(ch®Θn)…ζΒΡΌY°a(ch®Θn)����ΓΔΊ™(f®¥)²υΒΡ≥θ Φ¥_’J(r®®n)Ϋπν~≈cΤδ”΄(j®§)ΕêΜυΒA(ch®≥)≤ΜΆ§Θ§–Έ≥…ëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°êΒΡ�����Θ§ΫΜ“ΉΜρ ¬μ½(xi®Λng)Αl(f®Γ)…ζïr(sh®Σ)≤Μ¥_’J(r®®n)œύëΣ(y®©ng)ΒΡΏf―”ΥυΒΟΕêΊ™(f®¥)²υ����ΓΘ(ΉΔ“βΘΚΒδ–ΆΒΡάΐΉ”ûιÉ»(n®®i)≤Ω―–ΨΩι_(k®Γi)Αl(f®Γ)–Έ≥…ΒΡüo(w®≤)–ΈΌY°a(ch®Θn)Θ§Α¥’’50%Φ””΄(j®§)Ωέ≥ΐ��ΓΘ)

ΓΓΓΓ(3)≈cΉ”ΙΪΥΨ�����ΓΔ¬™(li®Δn)†I(y®Σng)Τσ‰I(y®®)ΓΔΚœ†I(y®Σng)Τσ‰I(y®®)ΆΕΌYΒ»œύξP(gu®Γn)ΒΡëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°ê�Θ§®DΑψëΣ(y®©ng)¥_’J(r®®n)œύëΣ(y®©ng)ΒΡΏf―”ΥυΒΟΕêΊ™(f®¥)²υΘ§ΒΪΆ§ïr(sh®Σ)ùMΉψ“‘œ¬É…²Ä(g®®)½lΦΰΒΡ≥ΐΆβΘΚ“Μ «ΆΕΌYΤσ‰I(y®®)ΡήâρΩΊ÷ΤïΚïr(sh®Σ)–‘≤ν°êόD(zhu®Θn)ΜΊΒΡïr(sh®Σ)ιg;Εΰ «‘™ïΚïr(sh®Σ)–‘≤ν°ê‘ΎΩ…νA(y®¥)“ä(ji®Λn)ΒΡΈ¥¹μ(l®Δi)ΚήΩ…Ρή≤Μïΰ(hu®§)όD(zhu®Θn)ΜΊ�����ΓΘùMΉψ…œ ω½lΦΰïr(sh®Σ)��Θ§ΆΕΌYΤσ‰I(y®®)Ω…“‘Ώ\(y®¥n)”ΟΉ‘…μΒΡ”ΑμëΝΠ¦QΕ®ïΚïr(sh®Σ)–‘≤ν°êΒΡόD(zhu®Θn)ΜΊ��Θ§»γΙϊ≤ΜœΘΆϊΤδόD(zhu®Θn)ΜΊ����Θ§³t‘ΎΩ…νA(y®¥)“ä(ji®Λn)ΒΡΈ¥¹μ(l®Δi)‘™μ½(xi®Λng)ïΚïr(sh®Σ)–‘≤ν°êΦ¥≤Μïΰ(hu®§)όD(zhu®Θn)ΜΊΘ§¨Π(du®§)Έ¥¹μ(l®Δi)ΤΎιg”΄(j®§)Εê≤Μ°a(ch®Θn)…ζ”Αμë�����Θ§èΡΕχüo(w®≤)μö¥_’J(r®®n)œύëΣ(y®©ng)ΒΡΏf―”ΥυΒΟΕêΊ™(f®¥)²υ��ΓΘ

ΓΓΓΓ¨Π(du®§)”Ύ≤…”Οôύ(qu®Δn)“φΖ®ΚΥΥψΒΡιL(zh®Θng)ΤΎΙ…ôύ(qu®Δn)ΆΕΌY�Θ§ΤδΌ~ΟφÉr(ji®Λ)÷Β≈c”΄(j®§)ΕêΜυΒA(ch®≥)°a(ch®Θn)…ζΒΡ”–ξP(gu®Γn)ïΚïr(sh®Σ)–‘≤ν°ê «ΖώëΣ(y®©ng)¥_’J(r®®n)œύξP(gu®Γn)ΒΡΥυΒΟΕê”ΑμëΘ§ëΣ(y®©ng)°î(d®Γng)ΩΦë]‘™μ½(xi®Λng)ΆΕΌYΒΡ≥÷”–“βàDΘΚ

ΓΓΓΓ(1)¨Π(du®§)”Ύ≤…”Οôύ(qu®Δn)“φΖ®ΚΥΥψΒΡιL(zh®Θng)ΤΎΙ…ôύ(qu®Δn)ΆΕΌY�����Θ§»γΙϊΤσ‰I(y®®)îMιL(zh®Θng)ΤΎ≥÷”–�����Θ§³t“ρ≥θ ΦΆΕΌY≥…±ΨΒΡ’{(di®Λo)’ϊ°a(ch®Θn)…ζΒΡïΚïr(sh®Σ)–‘≤ν°êνA(y®¥)”΄(j®§)Έ¥¹μ(l®Δi)ΤΎιg≤Μïΰ(hu®§)όD(zhu®Θn)ΜΊ�Θ§¨Π(du®§)Έ¥¹μ(l®Δi)ΤΎιg¦](m®Πi)”–ΥυΒΟΕê”Αμë;“ρ¥_’J(r®®n)ΆΕΌY™p“φ°a(ch®Θn)…ζΒΡïΚïr(sh®Σ)–‘≤ν°êΘ§»γΙϊ‘ΎΈ¥¹μ(l®Δi)ΤΎιg÷πΤΎΖ÷ΜΊ§F(xi®Λn)ΫπΙ…άϊΜράϊùô(r®¥n)ïr(sh®Σ)ΟβΕê�Θ§“≤≤Μ¥φ‘Ύ¨Π(du®§)Έ¥¹μ(l®Δi)ΤΎιgΒΡΥυΒΟΕê”Αμë;“ρ¥_’J(r®®n)ëΣ(y®©ng)œμ”–±ΜΆΕΌYÜΈΈΜΤδΥϊôύ(qu®Δn)“φΉÉ³”(d®Αng)Εχ°a(ch®Θn)…ζΒΡïΚïr(sh®Σ)–‘≤ν°êΘ§‘ΎιL(zh®Θng)ΤΎ≥÷”–ΒΡ«ι¦rœ¬νA(y®¥)”΄(j®§)Έ¥¹μ(l®Δi)ΤΎιg“≤≤Μïΰ(hu®§)όD(zhu®Θn)ΜΊ�����ΓΘ“ρ¥Υ���Θ§‘Ύ€ (zh®≥n)²διL(zh®Θng)ΤΎ≥÷”–ΒΡ«ι¦rœ¬���Θ§¨Π(du®§)”Ύ≤…”Οôύ(qu®Δn)“φΖ®ΚΥΥψΒΡιL(zh®Θng)ΤΎΙ…ôύ(qu®Δn)ΆΕΌYΌ~ΟφÉr(ji®Λ)÷Β≈c”΄(j®§)ΕêΜυΒA(ch®≥)÷°ιgΒΡ≤ν°êΘ§ΆΕΌYΤσ‰I(y®®)“ΜΑψ≤Μ¥_’J(r®®n)œύξP(gu®Γn)ΒΡΥυΒΟΕê”Αμë��ΓΘ

ΓΓΓΓ(2)¨Π(du®§)”Ύ≤…”Οôύ(qu®Δn)“φΖ®ΚΥΥψΒΡιL(zh®Θng)ΤΎΙ…ôύ(qu®Δn)ΆΕΌY����Θ§»γΙϊΆΕΌYΤσ‰I(y®®)ΗΡΉÉ≥÷”–“βàDîM¨Π(du®§)Άβ≥ω έΒΡ«ι¦rœ¬�Θ§Α¥’’ΕêΖ®“é(gu®©)Ε®��Θ§Τσ‰I(y®®)‘ΎόD(zhu®Θn)Ή¨Μρ’ΏΧé÷ΟΆΕΌYΌY°a(ch®Θn)ïr(sh®Σ)�Θ§ΆΕΌYΌY°a(ch®Θn)ΒΡ≥…±Ψ€ (zh®≥n)”ηΩέ≥ΐΓΘ‘Ύ≥÷”–“βàD”…ιL(zh®Θng)ΤΎ≥÷”–όD(zhu®Θn)ΉÉ?y®≠u)ιîMΫϋΤΎ≥ω έΒΡ«ι¦rœ¬����Θ§“ριL(zh®Θng)ΤΎΙ…ôύ(qu®Δn)ΆΕΌYΒΡΌ~ΟφÉr(ji®Λ)÷Β≈c”΄(j®§)ΕêΜυΒA(ch®≥)≤ΜΆ§°a(ch®Θn)…ζΒΡ”–ξP(gu®Γn)ïΚïr(sh®Σ)–‘≤ν°êΘ§ΨυëΣ(y®©ng)¥_’J(r®®n)œύξP(gu®Γn)ΒΡΥυΒΟΕê”Αμë��ΓΘ

ΓΓΓΓ(Εΰ)”΄(j®§)ΝΩ

ΓΓΓΓΥυΒΟΕê€ (zh®≥n)³t“é(gu®©)Ε®���Θ§ΌY°a(ch®Θn)Ί™(f®¥)²υ±μ»’�Θ§¨Π(du®§)”ΎΏf―”ΥυΒΟΕêΊ™(f®¥)²υ�����Θ§ëΣ(y®©ng)°î(d®Γng)Ηυ™ΰ(j®¥)Ώm”ΟΕêΖ®“é(gu®©)Ε®�Θ§Α¥’’νA(y®¥)ΤΎ ’ΜΊ‘™ΌY°a(ch®Θn)Μρ«εÉî‘™Ί™(f®¥)²υΤΎιgΒΡΏm”ΟΕê¬ ”΄(j®§)ΝΩΓΘΦ¥Ώf―”ΥυΒΟΕêΊ™(f®¥)²υëΣ(y®©ng)“‘œύξP(gu®Γn)ëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°êόD(zhu®Θn)ΜΊΤΎιgΑ¥’’ΕêΖ®“é(gu®©)Ε®Ώm”ΟΒΡΥυΒΟΕêΕê¬ ”΄(j®§)ΝΩ��ΓΘüo(w®≤)’™ëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°êΒΡόD(zhu®Θn)ΜΊΤΎιg»γΚΈ�����Θ§œύξP(gu®Γn)ΒΡΏf―”ΥυΒΟΕêΊ™(f®¥)²υ≤Μ“Σ«σ’έ§F(xi®Λn)ΓΘ

ΓΓΓΓΕΰ���ΓΔΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΒΡ¥_’J(r®®n)ΚΆ”΄(j®§)ΝΩ

ΓΓΓΓ(“Μ)Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)ΒΡ¥_’J(r®®n)

ΓΓΓΓ1.¥_’J(r®®n)ΒΡ“ΜΑψ‘≠³t

ΓΓΓΓΏf―”ΥυΒΟΕêΌY°a(ch®Θn)°a(ch®Θn)…ζ”ΎΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êΓΘ¥_’J(r®®n)“ρΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê°a(ch®Θn)…ζΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ëΣ(y®©ng)“‘Έ¥¹μ(l®Δi)ΤΎιgΩ…Ρή»ΓΒΟΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~ûιœό����ΓΘ‘ΎΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êόD(zhu®Θn)ΜΊΒΡΈ¥¹μ(l®Δi)ΤΎιgÉ»(n®®i)Θ§Τσ‰I(y®®)üo(w®≤)Ζ®°a(ch®Θn)…ζΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~”Ο“‘άϊ”ΟΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êΒΡ”Αμë��Θ§ ΙΒΟ≈cΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êœύξP(gu®Γn)ΒΡΫ¦(j®©ng)ùζ(j®§)άϊ“φüo(w®≤)Ζ®¨ç(sh®Σ)§F(xi®Λn)ΒΡ��Θ§≤ΜëΣ(y®©ng)¥_’J(r®®n)Ώf―”ΥυΒΟΕêΌY°a(ch®Θn);Τσ‰I(y®®)”–Ος¥_ΒΡΉC™ΰ(j®¥)±μΟςΤδ”ΎΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êόD(zhu®Θn)ΜΊΒΡΈ¥¹μ(l®Δi)ΤΎιgΡήâρ°a(ch®Θn)…ζΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~����Θ§ΏM(j®§n)Εχάϊ”ΟΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êΒΡΘ§³tëΣ(y®©ng)“‘Ω…Ρή»ΓΒΟΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~ûιœό����Θ§¥_’J(r®®n)œύξP(gu®Γn)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΓΘ

ΓΓΓΓ(1)¨Π(du®§)≈cΉ”ΙΪΥΨ�ΓΔ¬™(li®Δn)†I(y®Σng)Τσ‰I(y®®)ΓΔΚœ†I(y®Σng)Τσ‰I(y®®)ΒΡΆΕΌYœύξP(gu®Γn)ΒΡΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê���Θ§Ά§ïr(sh®Σ)ùMΉψœ¬Ν–½lΦΰΒΡ�Θ§ëΣ(y®©ng)°î(d®Γng)¥_’J(r®®n)œύξP(gu®Γn)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΘΚ“Μ «ïΚïr(sh®Σ)–‘≤ν°ê‘ΎΩ…νA(y®¥)“ä(ji®Λn)ΒΡΈ¥¹μ(l®Δi)ΚήΩ…ΡήόD(zhu®Θn)ΜΊ;Εΰ «Έ¥¹μ(l®Δi)ΚήΩ…ΡήΪ@ΒΟ”Ο¹μ(l®Δi)Β÷ΩέΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~ΓΘ

ΓΓΓΓ¨Π(du®§)¬™(li®Δn)†I(y®Σng)Τσ‰I(y®®)ΚΆΚœ†I(y®Σng)Τσ‰I(y®®)Β»ΒΡΆΕΌY°a(ch®Θn)…ζΒΡΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê��Θ§÷ς“Σ°a(ch®Θn)…ζ”Ύôύ(qu®Δn)“φΖ®œ¬±ΜΆΕΌYÜΈΈΜΑl(f®Γ)…ζΧù™pïr(sh®Σ)���Θ§ΆΕΌYΤσ‰I(y®®)Α¥’’≥÷Ι…±»άΐ¥_’J(r®®n)ëΣ(y®©ng)”η≥–™ζ(d®Γn)ΒΡ≤ΩΖ÷œύëΣ(y®©ng)€p…ΌιL(zh®Θng)ΤΎΙ…ôύ(qu®Δn)ΆΕΌYΒΡΌ~ΟφÉr(ji®Λ)÷Β�Θ§ΒΪΕêΖ®“é(gu®©)Ε®ιL(zh®Θng)ΤΎΙ…ôύ(qu®Δn)ΆΕΌYΒΡ≥…±Ψ‘Ύ≥÷”–ΤΎιg≤ΜΑl(f®Γ)…ζΉÉΜ·���Θ§‘λ≥…ιL(zh®Θng)ΤΎΙ…ôύ(qu®Δn)ΆΕΌYΒΡΌ~ΟφÉr(ji®Λ)÷Β–Γ”ΎΤδ”΄(j®§)ΕêΜυΒA(ch®≥)����Θ§°a(ch®Θn)…ζΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê�ΓΘΆΕΌYΤσ‰I(y®®)¨Π(du®§)”–ξP(gu®Γn)ΆΕΌY”΄(j®§)Χα€p÷Β€ (zh®≥n)²δΒΡ«ι¦rœ¬Θ§“≤ïΰ(hu®§)°a(ch®Θn)…ζΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê�ΓΘ

ΓΓΓΓ(2)¨Π(du®§)”ΎΑ¥’’ΕêΖ®“é(gu®©)Ε®Ω…“‘ΫY(ji®Π)όD(zhu®Θn)“‘ΚσΡξΕ»ΒΡΈ¥è¦―a(b®≥)Χù™pΚΆΕêΩνΒ÷€pΘ§ëΣ(y®©ng)“ïΆ§Ω…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êΧéάμ��ΓΘ‘Ύ”–ξP(gu®Γn)ΒΡΧù™pΜρΕêΩνΒ÷€pΫπν~ΒΟΒΫΕê³’(w®¥)≤ΩιT(m®Πn)ΒΡ’J(r®®n)Ω…ΜρνA(y®¥)”΄(j®§)ΡήâρΒΟΒΫΕê³’(w®¥)≤ΩιT(m®Πn)ΒΡ’J(r®®n)Ω…«“νA(y®¥)”΄(j®§)Ω…άϊ”ΟΈ¥è¦―a(b®≥)Χù™pΜρΕêΩνΒ÷€pΒΡΈ¥¹μ(l®Δi)ΤΎιgÉ»(n®®i)Ρήâρ»ΓΒΟΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~ïr(sh®Σ)���Θ§≥ΐ€ (zh®≥n)³t÷–“é(gu®©)Ε®≤Μ”η¥_’J(r®®n)ΒΡ«ι¦rΆβ�����Θ§ëΣ(y®©ng)°î(d®Γng)“‘ΚήΩ…Ρή»ΓΒΟΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~ûιœό����Θ§¥_’J(r®®n)œύëΣ(y®©ng)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)Θ§Ά§ïr(sh®Σ)€p…Ό¥_’J(r®®n)°î(d®Γng)ΤΎΒΡΥυΒΟΕêΌM(f®®i)”Ο��ΓΘ

ΓΓΓΓ2.≤Μ¥_’J(r®®n)Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)ΒΡ«ι¦r

ΓΓΓΓΡ≥–©«ι¦rœ¬�����Θ§Τσ‰I(y®®)Αl(f®Γ)…ζΒΡΡ≥μ½(xi®Λng)ΫΜ“ΉΜρ ¬μ½(xi®Λng)≤Μ¨Ό”ΎΤσ‰I(y®®)Κœ≤Δ�����Θ§≤Δ«“ΫΜ“ΉΑl(f®Γ)…ζïr(sh®Σ)Φ»≤Μ”Αμëïΰ(hu®§)”΄(j®§)άϊùô(r®¥n)“≤≤Μ”ΑμëëΣ(y®©ng)Φ{ΕêΥυΒΟν~��Θ§«“‘™μ½(xi®Λng)ΫΜ“Ή÷–°a(ch®Θn)…ζΒΡΌY°a(ch®Θn)�ΓΔΊ™(f®¥)²υΒΡ≥θ Φ¥_’J(r®®n)Ϋπν~≈cΤδ”΄(j®§)ΕêΜυΒA(ch®≥)≤ΜΆ§�����Θ§°a(ch®Θn)…ζΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êΒΡ����Θ§ΥυΒΟΕê€ (zh®≥n)³t÷–“é(gu®©)Ε®‘ΎΫΜ“ΉΜρ ¬μ½(xi®Λng)Αl(f®Γ)…ζïr(sh®Σ)≤Μ¥_’J(r®®n)œύëΣ(y®©ng)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)�����ΓΘ(ΉΔ“βΘΚΒδ–ΆΒΡάΐΉ”ûιÉ»(n®®i)≤Ω―–ΨΩι_(k®Γi)Αl(f®Γ)–Έ≥…ΒΡüo(w®≤)–ΈΌY°a(ch®Θn)��Θ§Α¥’’50%Φ””΄(j®§)Ωέ≥ΐ��ΓΘ)

ΓΓΓΓ(Εΰ)”΄(j®§)ΝΩ

ΓΓΓΓΆ§Ώf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡ”΄(j®§)ΝΩ‘≠³tœύ“Μ÷¬�����Θ§¥_’J(r®®n)Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)ïr(sh®Σ)���Θ§ëΣ(y®©ng)°î(d®Γng)“‘νA(y®¥)ΤΎ ’ΜΊ‘™ΌY°a(ch®Θn)ΤΎιgΒΡΏm”ΟΥυΒΟΕêΕê¬ ûιΜυΒA(ch®≥)”΄(j®§)Υψ¥_Ε®ΓΘüo(w®≤)’™œύξP(gu®Γn)ΒΡΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êόD(zhu®Θn)ΜΊΤΎιg»γΚΈ����Θ§Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)Ψυ≤Μ“Σ«σ’έ§F(xi®Λn)ΓΘ

ΓΓΓΓΤσ‰I(y®®)‘Ύ¥_’J(r®®n)ΝΥΏf―”ΥυΒΟΕêΌY°a(ch®Θn)“‘Κσ�����Θ§ΌY°a(ch®Θn)Ί™(f®¥)²υ±μ»’���Θ§ëΣ(y®©ng)°î(d®Γng)¨Π(du®§)Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)ΒΡΌ~ΟφÉr(ji®Λ)÷ΒΏM(j®§n)––èΆ(f®¥)ΚΥ��ΓΘ»γΙϊΈ¥¹μ(l®Δi)ΤΎιgΚήΩ…Ρήüo(w®≤)Ζ®»ΓΒΟΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~”Ο“‘άϊ”ΟΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êéß¹μ(l®Δi)ΒΡάϊ“φ���Θ§ëΣ(y®©ng)°î(d®Γng)€p”¦Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)ΒΡΌ~ΟφÉr(ji®Λ)÷Β��ΓΘ€p”¦ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)���Θ§≥ΐ‘≠¥_’J(r®®n)ïr(sh®Σ)”΄(j®§)»κΥυ”–’Ώôύ(qu®Δn)“φΒΡΘ§Τδ€p”¦Ϋπν~“ύëΣ(y®©ng)”΄(j®§)»κΥυ”–’Ώôύ(qu®Δn)“φΆβ���Θ§ΤδΥϊΒΡ«ι¦rΨυëΣ(y®©ng)‘ωΦ”ΥυΒΟΕêΌM(f®®i)”Ο�����ΓΘ

ΓΓΓΓ“ρüo(w®≤)Ζ®»ΓΒΟΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~άϊ”ΟΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê€p”¦Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)Ό~ΟφÉr(ji®Λ)÷ΒΒΡΘ§“‘ΚσΤΎιgΗυ™ΰ(j®¥)–¬ΒΡ≠h(hu®Δn)Ψ≥ΚΆ«ι¦r≈–îύΡήâρ°a(ch®Θn)…ζΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟ.ν~άϊ”ΟΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê�Θ§ ΙΒΟΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΑϋΚ§ΒΡΫ¦(j®©ng)ùζ(j®§)άϊ“φΡήâρ?q®±)ç§F(xi®Λn)ΒΡΘ§ëΣ(y®©ng)œύëΣ(y®©ng)Μ÷èΆ(f®¥)Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)ΒΡΌ~ΟφÉr(ji®Λ)÷Β���ΓΘ

ΓΓΓΓ»ΐ��ΓΔνA(y®¥)ΤΎΫ¦(j®©ng)ùζ(j®§)άϊ“φΒΡ¨ç(sh®Σ)§F(xi®Λn)ΖΫ Ϋ

ΓΓΓΓΝμΆβ�����Θ§üo(w®≤)’™ «Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)ΏÄ «Ώf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡ”΄(j®§)ΝΩ�����Θ§ΨυëΣ(y®©ng)ΩΦë]ΌY°a(ch®Θn)Ί™(f®¥)²υ±μ»’Τσ‰I(y®®)νA(y®¥)ΤΎ ’ΜΊΌY°a(ch®Θn)Μρ«εÉîΊ™(f®¥)²υΖΫ ΫΒΡΥυΒΟΕê”Αμë���Θ§‘Ύ”΄(j®§)ΝΩΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΚΆΏf―”ΥυΒΟΕêΊ™(f®¥)²υïr(sh®Σ)���Θ§ëΣ(y®©ng)°î(d®Γng)≤…”Ο≈c ’ΜΊΌY°a(ch®Θn)Μρ«εÉî²υ³’(w®¥)ΒΡνA(y®¥)ΤΎΖΫ Ϋœύ“Μ÷¬ΒΡΕê¬ ΚΆ”΄(j®§)ΕêΜυΒA(ch®≥)ΓΘάΐ»γ����Θ§Τσ‰I(y®®)≥÷”–ΒΡΡ≥μ½(xi®Λng)ΙΧΕ®ΌY°a(ch®Θn)Θ§“ΜΑψ«ι¦rœ¬ «ûιΤσ‰I(y®®)ΒΡ’ΐ≥Θ…ζ°a(ch®Θn)Ϋ¦(j®©ng)†I(y®Σng)Μν³”(d®Αng)ΧαΙ©±Ί“ΣΒΡ…ζ°a(ch®Θn)½lΦΰ���Θ§ΒΪ‘ΎΡ≥“Μïr(sh®Σ)ϋc(di®Θn)…œ�Θ§Τσ‰I(y®®)¦QΕ®¨Δ‘™ΙΧΕ®ΌY°a(ch®Θn)¨Π(du®§)Άβ≥ω έ����Θ§¨ç(sh®Σ)§F(xi®Λn)ΤδûιΤσ‰I(y®®)éß¹μ(l®Δi)ΒΡΈ¥¹μ(l®Δi)Ϋ¦(j®©ng)ùζ(j®§)άϊ“φΘ§«“ΦΌΕ®ΕêΖ®“é(gu®©)Ε®ιL(zh®Θng)ΤΎΌY°a(ch®Θn)Χé÷Οïr(sh®Σ)Ώm”ΟΒΡΥυΒΟΕêΕê¬ ≈c“ΜΑψ«ι¦r≤ΜΆ§ΒΡ���Θ§³tΤσ‰I(y®®)‘Ύ”΄(j®§)ΝΩ“ρ‘™ΌY°a(ch®Θn)°a(ch®Θn)…ζΒΡëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°êΜρΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êΒΡΥυΒΟΕê”Αμëïr(sh®Σ)�����Θ§ëΣ(y®©ng)ΩΦë]‘™ΌY°a(ch®Θn)éß¹μ(l®Δi)ΒΡΫ¦(j®©ng)ùζ(j®§)άϊ“φνA(y®¥)ΤΎ¨ç(sh®Σ)§F(xi®Λn)ΖΫ ΫΒΡ”Αμë�����ΓΘ

ΓΓΓΓΥΡ�ΓΔΧΊ βΫΜ“ΉΜρ ¬μ½(xi®Λng)÷–…φΦΑΏf―”ΌY°a(ch®Θn)ΥυΒΟΕêΒΡ¥_’J(r®®n)

ΓΓΓΓ(“Μ)≈c÷±Ϋ””΄(j®§)»κΥυ”–’Ώôύ(qu®Δn)“φΒΡΫΜ“ΉΜρ ¬μ½(xi®Λng)œύξP(gu®Γn)ΒΡΥυΒΟΕêΓΣΓΣΥυ”–’Ώôύ(qu®Δn)“φ

ΓΓΓΓΑϋά®ΘΚïΰ(hu®§)”΄(j®§)’ΰ≤ΏΉÉΗϋ≤…”ΟΉΖΥί’{(di®Λo)’ϊΖ®Μρ?q®±)Π«ΑΤΎ≤νεe(cu®Α)Ηϋ’ΐ≤…»ΓΉΖΥί÷Ί ωΖ®’{(di®Λo)’ϊΤΎ≥θΝτ¥φ ’“φΓΔΩ…Ι©≥ω έΫπ»ΎΌY°a(ch®Θn)ΙΪ‘ Ér(ji®Λ)÷ΒΒΡΉÉ³”(d®Αng)”΄(j®§)»κΥυ”–’Ώôύ(qu®Δn)“φ�ΓΔΆ§ïr(sh®Σ)ΑϋΚ§Ί™(f®¥)²υΦΑôύ(qu®Δn)“φ≥…Ζ÷ΒΡΫπ»ΎΌY°a(ch®Θn)‘Ύ≥θ Φ¥_’J(r®®n)ïr(sh®Σ)”΄(j®§)»κΥυ”–’Ώôύ(qu®Δn)“φΓΔξP(gu®Γn)¬™(li®Δn)ΖΫΜμΟβ²υ³’(w®¥)”΄(j®§)»κΥυ”–’Ώôύ(qu®Δn)“φΒ»����ΓΘ

ΓΓΓΓ(Εΰ)≈cΤσ‰I(y®®)Κœ≤ΔœύξP(gu®Γn)ΒΡΏf―”ΥυΒΟΕêΓΣΓΣ…ΧΉu(y®¥)

ΓΓΓΓ‘ΎΤσ‰I(y®®)Κœ≤Δ÷–Θ§Όè(g®Αu)ΌI(m®Θi)ΖΫ»ΓΒΟΒΡΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê�Θ§±»»γΘ§Όè(g®Αu)ΌI(m®Θi)»’»ΓΒΟΒΡ±ΜΌè(g®Αu)ΌI(m®Θi)ΖΫ‘Ύ“‘«ΑΤΎιgΑl(f®Γ)…ζΒΡΈ¥è¦―a(b®≥)Χù™pΒ»Ω…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê����Θ§Α¥’’ΕêΖ®“é(gu®©)Ε®Ω…“‘”Ο”ΎΒ÷€p“‘ΚσΡξΕ»ëΣ(y®©ng)Φ{ΕêΥυΒΟν~����Θ§ΒΪ‘ΎΌè(g®Αu)ΌI(m®Θi)»’≤ΜΖϊΚœΏf―”ΥυΒΟΕêΌY°a(ch®Θn)¥_’J(r®®n)½lΦΰΕχ≤Μ”η“‘¥_’J(r®®n)ΓΘΌè(g®Αu)ΌI(m®Θi)»’Κσ12²Ä(g®®)‘¬É»(n®®i)���Θ§»γ»ΓΒΟ–¬ΒΡΜρΏM(j®§n)“Μ≤ΫΒΡ–≈œΔ±μΟςΌè(g®Αu)ΌI(m®Θi)»’ΒΡœύξP(gu®Γn)«ι¦r“―Ϋ¦(j®©ng)¥φ‘Ύ�Θ§νA(y®¥)ΤΎ±ΜΌè(g®Αu)ΌI(m®Θi)ΖΫ‘ΎΌè(g®Αu)ΌI(m®Θi)»’Ω…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êéß¹μ(l®Δi)ΒΡΫ¦(j®©ng)ùζ(j®§)άϊ“φΡήâρ?q®±)ç§F(xi®Λn)ΒΡΘ§ëΣ(y®©ng)°î(d®Γng)¥_’J(r®®n)œύξP(gu®Γn)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)�����Θ§Ά§ïr(sh®Σ)€p…Ό…ΧΉu(y®¥)�Θ§…ΧΉu(y®¥) «≤ΜΉψ¦_€pΒΡΘ§≤νν~≤ΩΖ÷¥_’J(r®®n)ûι°î(d®Γng)ΤΎ™p“φ(ΥυΒΟΕêΌM(f®®i)”Ο);≥ΐ…œ ω«ι¦r“‘Άβ(±»»γ��Θ§Όè(g®Αu)ΌI(m®Θi)»’≥§Ώ^(gu®Α)12²Ä(g®®)‘¬.Μρ’ΏΌè(g®Αu)ΌI(m®Θi)»’≤Μ¥φ‘ΎœύξP(gu®Γn)«ι¦rΒΪΌè(g®Αu)ΌI(m®Θi)»’“‘Κσ≥ω§F(xi®Λn)ΒΡ«ι¦r¨ß(d®Θo)÷¬Ω…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êéß¹μ(l®Δi)ΒΡΫ¦(j®©ng)ùζ(j®§)άϊ“φνA(y®¥)ΤΎΡήâρ?q®±)ç§F(xi®Λn))����Θ§¥_’J(r®®n)≈cΤσ‰I(y®®)Κœ≤ΔœύξP(gu®Γn)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)Θ§ëΣ(y®©ng)°î(d®Γng)”΄(j®§)»κ°î(d®Γng)ΤΎ™p“φ(ΥυΒΟΕêΌM(f®®i)”Ο)��Θ§≤ΜΒΟ’{(di®Λo)’ϊ…ΧΉu(y®¥)Ϋπν~���ΓΘ

ΓΓΓΓΓΨάΐ16ΓΩΦΉΙΪΥΨ”Ύ20ΓΝ8Ρξ1‘¬1»’Όè(g®Αu)ΌI(m®Θi)““ΙΪΥΨ80%Ι…ôύ(qu®Δn)�Θ§–Έ≥…Ζ«Ά§“ΜΩΊ÷Τœ¬Τσ‰I(y®®)Κœ≤Δ���ΓΘ“ρïΰ(hu®§)”΄(j®§)€ (zh®≥n)³t“é(gu®©)Ε®≈cΏm”ΟΕêΖ®“é(gu®©)Ε®ΒΡΧéάμΖΫΖ®≤ΜΆ§���Θ§‘ΎΌè(g®Αu)ΌI(m®Θi)»’°a(ch®Θn)…ζΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê300»f(w®Λn)‘Σ��Θ§ΦΌΕ®Όè(g®Αu)ΌI(m®Θi)»’ΦΑΈ¥¹μ(l®Δi)ΤΎιgΤσ‰I(y®®)Ώm”ΟΒΡΥυΒΟΕêΕê¬ ûι25%��ΓΘ

ΓΓΓΓΌè(g®Αu)ΌI(m®Θi)»’��Θ§“ρνA(y®¥)”΄(j®§)Έ¥¹μ(l®Δi)ΤΎιgüo(w®≤)Ζ®»ΓΒΟΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~����Θ§Έ¥¥_’J(r®®n)≈cΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êœύξP(gu®Γn)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)75»f(w®Λn)‘Σ�ΓΘΌè(g®Αu)ΌI(m®Θi)»’¥_’J(r®®n)ΒΡ…ΧΉu(y®¥)ûι50»f(w®Λn)‘ΣΓΘ

ΓΓΓΓ‘ΎΌè(g®Αu)ΌI(m®Θi)»’Κσ6²Ä(g®®)‘¬�����Θ§ΦΉΙΪΥΨνA(y®¥)”΄(j®§)Ρήâρ°a(ch®Θn)…ζΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~”Ο“‘Β÷ΩέΤσ‰I(y®®)Κœ≤Δïr(sh®Σ)°a(ch®Θn)…ζΒΡΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê300»f(w®Λn)‘Σ�Θ§«“‘™ ¬¨ç(sh®Σ)”ΎΌè(g®Αu)ΌI(m®Θi)»’“―Ϋ¦(j®©ng)¥φ‘ΎΘ§³tΦΉΙΪΥΨëΣ(y®©ng)Ής»γœ¬ïΰ(hu®§)”΄(j®§)ΧéάμΘΚ

ΓΓΓΓΫηΘΚΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 750 000

ΓΓΓΓΌJΘΚ…ΧΉu(y®¥)ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 500 000

ΓΓΓΓΥυΒΟΕêΌM(f®®i)”ΟΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 250 000

ΓΓΓΓΦΌΕ®�����Θ§‘ΎΌè(g®Αu)ΌI(m®Θi)»’Κσ6²Ä(g®®)‘¬����Θ§ΦΉΙΪΥΨΗυ™ΰ(j®¥)–¬ΒΡ ¬¨ç(sh®Σ)νA(y®¥)”΄(j®§)Ρήâρ°a(ch®Θn)…ζΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~”Ο“‘Β÷ΩέΤσ‰I(y®®)Κœ≤Δïr(sh®Σ)°a(ch®Θn)…ζΒΡΩ…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°ê300»f(w®Λn)‘Σ����Θ§«“‘™–¬ΒΡ ¬¨ç(sh®Σ)”ΎΌè(g®Αu)ΌI(m®Θi)»’≤Δ≤Μ¥φ‘Ύ��Θ§³tΦΉΙΪΥΨëΣ(y®©ng)Ής»γœ¬ïΰ(hu®§)”΄(j®§)ΧéάμΘΚ

ΓΓΓΓΫηΘΚΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 750 000

ΓΓΓΓΌJΘΚΥυΒΟΕêΌM(f®®i)”ΟΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓΓ 750 000

ΓΓΓΓΈε����ΓΔΏm”ΟΕê¬ ΉÉΜ·¨Π(du®§)“―¥_’J(r®®n)Ώf―”ΥυΒΟΕêΌY°a(ch®Θn)ΚΆΏf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡ”Αμë

ΓΓΓΓ“ρΕê ’Ζ®“é(gu®©)ΒΡΉÉΜ·��Θ§¨ß(d®Θo)÷¬Τσ‰I(y®®)‘ΎΡ≥“Μïΰ(hu®§)”΄(j®§)ΤΎιgΏm”ΟΒΡΥυΒΟΕêΕê¬ Αl(f®Γ)…ζΉÉΜ·ΒΡ���Θ§Τσ‰I(y®®)ëΣ(y®©ng)¨Π(du®§)“―¥_’J(r®®n)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΚΆΏf―”ΥυΒΟΕêΊ™(f®¥)²υΑ¥’’–¬ΒΡΕê¬ ΏM(j®§n)––÷Ί–¬”΄(j®§)ΝΩ�ΓΘΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΚΆΏf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡΫπν~¥ζ±μΒΡ «”–ξP(gu®Γn)Ω…Β÷ΩέïΚïr(sh®Σ)–‘≤ν°êΜρëΣ(y®©ng)Φ{ΕêïΚïr(sh®Σ)–‘≤ν°ê”ΎΈ¥¹μ(l®Δi)ΤΎιgόD(zhu®Θn)ΜΊïr(sh®Σ)����Θ§¨ß(d®Θo)÷¬Τσ‰I(y®®)ëΣ(y®©ng)ΫΜΥυΒΟΕêΫπν~ΒΡ€p…ΌΜρ‘ωΦ”ΒΡ«ι¦rΓΘΏm”ΟΕê¬ ΉÉ³”(d®Αng)ΒΡ«ι¦rœ¬�����Θ§ëΣ(y®©ng)¨Π(du®§)‘≠“―¥_’J(r®®n)ΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΦΑΏf―”ΥυΒΟΕêΊ™(f®¥)²υΒΡΫπν~ΏM(j®§n)––’{(di®Λo)’ϊ���Θ§Ζ¥”≥Εê¬ ΉÉΜ·éß¹μ(l®Δi)ΒΡ”Αμë����ΓΘ

ΓΓΓΓ≥ΐ÷±Ϋ””΄(j®§)»κΥυ”–’Ώôύ(qu®Δn)“φΒΡΫΜ“ΉΜρ ¬μ½(xi®Λng)°a(ch®Θn)…ζΒΡΏf―”ΥυΒΟΕêΌY°a(ch®Θn)ΦΑΏf―”ΥυΒΟΕêΊ™(f®¥)²υΘ§œύξP(gu®Γn)ΒΡ’{(di®Λo)’ϊΫπν~ëΣ(y®©ng)”΄(j®§)»κΥυ”–’Ώôύ(qu®Δn)“φ“‘Άβ�����Θ§ΤδΥϊ«ι¦rœ¬“ρΕê¬ ΉÉΜ·°a(ch®Θn)…ζΒΡ’{(di®Λo)’ϊΫπν~ëΣ(y®©ng)¥_’J(r®®n)ûιΕê¬ ΉÉΜ·°î(d®Γng)ΤΎΒΡΥυΒΟΕêΌM(f®®i)”Ο(Μρ ’“φ)���ΓΘ

ΓΓΓΓΆΤΥ]ιÜΉxΘΚ![ΩΦ‘΅ΆΤΥ]](http://www.11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

ΓΓΓΓ2013ΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éüΓΕïΰ(hu®§)”΄(j®§)ΓΖΩΦ«ιΖ÷ΈωΦΑΩρΦήΫY(ji®Π)‰΄(g®Αu)ÖRΩ²

ΓΓΓΓ2013ΡξΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éüΩΦ‘΅ΓΕïΰ(hu®§)”΄(j®§)ΓΖ’¬Ιù(ji®Π)Νï(x®Σ)ν}26ΧΉ

ΓΓΓΓ2012ΡξΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éüΩΦ‘΅’φν}ΦΑ¥πΑΗΫβΈωÖRΩ²

ΓΓΓΓ2013ΡξΉΔÉ‘(c®®)ïΰ(hu®§)”΄(j®§)éüΩΦ‘΅ôC(j®©)ΩΦ²δΩΦΫ®Ήh