����ȫ�Pӛ��2013ע�ԕ�(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

������(ji��) Ͷ�Y�Է��خa(ch��n)�ĺ��m(x��)Ӌ(j��)��

����Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ(j��)���������ͨ����(y��ng)��(d��ng)���óɱ�ģʽ��ֻ�НM���ض��l������r�²ſ��Բ��ù��ʃr(ji��)ֵģʽ���������ǣ�ͬһ��I(y��)ֻ�ܲ���һ�Nģʽ������Ͷ�Y�Է��خa(ch��n)�M(j��n)�к��m(x��)Ӌ(j��)�����������ͬ�r(sh��)���ÃɷNӋ(j��)��ģʽ��

����һ������óɱ�ģʽ�M(j��n)�к��m(x��)Ӌ(j��)����Ͷ�Y�Է��خa(ch��n)

�������óɱ�ģʽ�M(j��n)�к��m(x��)Ӌ(j��)����Ͷ�Y�Է��خa(ch��n)����(y��ng)��(d��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��4̖(h��o)�����̶��Y�a(ch��n)������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��6̖(h��o)�����o���Y�a(ch��n)�������P(gu��n)Ҏ(gu��)�����������(��)Ӌ(j��)�����f���N��������ӛ�������I(y��)��(w��)�ɱ����ȿ�Ŀ��������Jӛ��Ͷ�Y�Է��خa(ch��n)��Ӌ(j��)���f(���N)����Ŀ���ȡ�õ�������룬��ӛ���y�д��ȿ�Ŀ�����Jӛ�������I(y��)��(w��)���롱�ȿ�Ŀ����

�����������ù��ʃr(ji��)ֵģʽ�M(j��n)�к��m(x��)Ӌ(j��)����Ͷ�Y�Է��خa(ch��n)

������I(y��)���ڴ_��C��(j��)������Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃr(ji��)ֵ�܉���m(x��)�ɿ�ȡ�õ���������Ԍ�Ͷ�Y�Է��خa(ch��n)���ù��ʃr(ji��)ֵģʽ�M(j��n)�к��m(x��)Ӌ(j��)������

������I(y��)�x���ʃr(ji��)ֵģʽ������͑�(y��ng)��(d��ng)��������Ͷ�Y�Է��خa(ch��n)���ù��ʃr(ji��)ֵģʽ�M(j��n)�к��m(x��)Ӌ(j��)�������Ì�һ����Ͷ�Y�Է��خa(ch��n)���óɱ�ģʽ�M(j��n)�к��m(x��)Ӌ(j��)�����������һ����Ͷ�Y�Է��خa(ch��n)���ù��ʃr(ji��)ֵģʽ�M(j��n)�к��m(x��)Ӌ(j��)������

�����ژO�ٔ�(sh��)��r���������ù��ʃr(ji��)ֵ��Ͷ�Y�Է��خa(ch��n)�M(j��n)�к��m(x��)Ӌ(j��)������I(y��)�������C��(j��)����������(d��ng)��I(y��)�״�ȡ��ij�(xi��ng)Ͷ�Y�Է��خa(ch��n)(��ij�(xi��ng)�F(xi��n)�з��خa(ch��n)����ɽ�����_�l(f��)���(d��ng)���׃��;���״γɞ�Ͷ�Y�Է��خa(ch��n))�r(sh��)�������ԓͶ�Y�Է��خa(ch��n)���ʃr(ji��)ֵ���ܳ��m(x��)�ɿ�ȡ�õ���������(y��ng)��(d��ng)��ԓͶ�Y�Է��خa(ch��n)���óɱ�ģʽӋ(j��)��ֱ��̎�ã������O(sh��)�o��ֵ����

�������ù��ʃr(ji��)ֵģʽ��Ͷ�Y�Է��خa(ch��n)�M(j��n)�к��m(x��)Ӌ(j��)������I(y��)���������ڽ�Ͷ�Y�Է��خa(ch��n)(������I(y��)�״�ȡ�õ��ڽ�Ͷ�Y�Է��خa(ch��n))��������乫�ʃr(ji��)ֵ�o���ɿ��_�����������A(y��)��ԓ���خa(ch��n)�깤��Ĺ��ʃr(ji��)ֵ�܉���m(x��)�ɿ�ȡ�õ���������(y��ng)��(d��ng)�Գɱ�Ӌ(j��)��ԓ�ڽ�Ͷ�Y�Է��خa(ch��n)���乫�ʃr(ji��)ֵ�܉�ɿ�Ӌ(j��)���r(sh��)�����깤��(��������)���������Թ��ʃr(ji��)ֵӋ(j��)����

����������������óɱ�ģʽ��Ͷ�Y�Է��خa(ch��n)�M(j��n)�к��m(x��)Ӌ(j��)������I(y��)������ʹ���C��(j��)�����������I(y��)�״�ȡ��ij�(xi��ng)Ͷ�Y�Է��خa(ch��n)�r(sh��)���ԓͶ�Y�Է��خa(ch��n)���ʃr(ji��)ֵ�܉���m(x��)�ɿ�ȡ�����ԓ��I(y��)�ԑ�(y��ng)��ԓ�(xi��ng)Ͷ�Y�Է��خa(ch��n)���óɱ�ģʽ�M(j��n)�к��m(x��)Ӌ(j��)����

�������ù��ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)�����(y��ng)��(d��ng)ͬ�r(sh��)�M�����Зl����

����(1)Ͷ�Y�Է��خa(ch��n)���ڵ��л��S�ķ��خa(ch��n)�����Ј������ڵ������ͨ��ָͶ�Y�Է��خa(ch��n)���ڵij�����������ڴ����ͳ��У���(y��ng)��(d��ng)��Ͷ�Y�Է��خa(ch��n)���ڵijDž^(q��)���

����(2)��I(y��)�܉�Ļ��S�ķ��خa(ch��n)�����Ј���ȡ��ͬ���Ʒ��خa(ch��n)���Ј��r(ji��)���������P(gu��n)��Ϣ���Ķ���Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃr(ji��)ֵ���������Ĺ�Ӌ(j��)�������

����Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃr(ji��)ֵ��ָ��1.�ڹ�ƽ�������������Ϥ��r�Į�(d��ng)����֮�g��Ը�M(j��n)�з��خa(ch��n)���Q�ăr(ji��)�������_��Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃr(ji��)ֵ�r(sh��)��������(y��ng)��(d��ng)���ջ��S�Ј���ͬ���Ʒ��خa(ch��n)�ĬF(xi��n)���Ј��r(ji��)��(�Ј����_��(b��o)�r(ji��));2.�o��ȡ��ͬ���Ʒ��خa(ch��n)�F(xi��n)���Ј��r(ji��)����������(y��ng)��(d��ng)���ջ��S�Ј���ͬ���Ʒ��خa(ch��n)��������׃r(ji��)������������]������r��������������������څ^(q��)������أ��Ķ���Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃr(ji��)ֵ���������Ĺ�Ӌ(j��);3.Ҳ���Ի����A(y��)Ӌ(j��)δ���@�õ������������P(gu��n)�F(xi��n)�������ĬF(xi��n)ֵӋ(j��)���������

����Ͷ�Y�Է��خa(ch��n)���ù��ʃr(ji��)ֵģʽ�M(j��n)�к��m(x��)Ӌ(j��)����������Ӌ(j��)�����f���N������(y��ng)��(d��ng)���Y�a(ch��n)ؓ(f��)�����յĹ��ʃr(ji��)ֵӋ(j��)���������Y�a(ch��n)ؓ(f��)����������Ͷ�Y�Է��خa(ch��n)�Ĺ��ʃr(ji��)ֵ�������~�����~�IJ��~���������ӛ��Ͷ�Y�Է��خa(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)����Ŀ���Jӛ�����ʃr(ji��)ֵ׃��(d��ng)�p�桱��Ŀ;���ʃr(ji��)ֵ�������~�����~�IJ��~���෴�ĕ�(hu��)Ӌ(j��)������

���������}2����˾����·��خa(ch��n)��(j��ng)�I�_�l(f��)����I(y��)��20��8��10��1����������˾�c�ҹ�˾��ӆ���U�f(xi��)�h���s������˾��(d��ng)���_�l(f��)��ɵ�һ�����b�Č��֘��Ԯ�(d��ng)����(j��ng)�I���U�o�ҹ�˾ʹ��������������g��10�������ԓ���֘ǵ���r(ji��)��9 000�fԪ���20��8��12��31�����ԓ���֘ǵĹ��ʃr(ji��)ֵ��9 200�fԪ�����O(sh��)��˾���ù��ʃr(ji��)ֵӋ(j��)��ģʽ���

�������𰸡�

����1.���ܲ��úηN���m(x��)Ӌ(j��)��ģʽ��Ͷ�Y�Է��خa(ch��n)��(y��ng)��(d��ng)���ճɱ��M(j��n)�г�ʼӋ(j��)�����

����2.��˾���ù��ʃr(ji��)ֵӋ(j��)��ģʽ�����ԓ���֘Ǒ�(y��ng)���ù��ʃr(ji��)ֵӋ(j��)��ģʽ�M(j��n)�к��m(x��)Ӌ(j��)���������

��������I(y��)���~��(w��)̎�����£�

����(1)20��8��10��1�����������˾�_�l(f��)��Ɍ��֘Dz����⣺

�����裺Ͷ�Y�Է��خa(ch��n)�����ɱ� 90 000 000

�����J���_�l(f��)�ɱ� 90 000 000

����(2)20��8��12��31�գ����չ��ʃr(ji��)ֵ����A(ch��)�{(di��o)�����~��r(ji��)ֵ���������ʃr(ji��)ֵ�cԭ�~��r(ji��)ֵ֮�g�IJ��~Ӌ(j��)�뮔(d��ng)�ړp�棺

�����裺Ͷ�Y�Է��خa(ch��n)�������ʃr(ji��)ֵ׃��(d��ng) 2 000 000

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p�� 2 000 000

��������Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ(j��)��ģʽ��׃��

����ע����^��

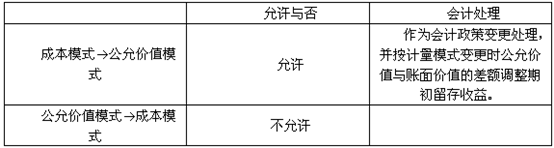

����1.�Ѳ��ù��ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)����������ÏĹ��ʃr(ji��)ֵģʽ�D(zhu��n)��ɱ�ģʽ������

����2.ͬһ��I(y��)ֻ�ܲ���һ�Nģʽ������Ͷ�Y�Է��خa(ch��n)�M(j��n)�к��m(x��)Ӌ(j��)��������ͬ�r(sh��)���ÃɷNӋ(j��)��ģʽ�������

����3.�ژO�ٔ�(sh��)��r��������ù��ʃr(ji��)ֵ��Ͷ�Y�Է��خa(ch��n)�M(j��n)�к��m(x��)Ӌ(j��)������I(y��)�������C��(j��)�������������(d��ng)��I(y��)�״�ȡ��ij�(xi��ng)Ͷ�Y�Է��خa(ch��n)(��ij�(xi��ng)�F(xi��n)�з��خa(ch��n)����ɽ�����_�l(f��)���(d��ng)���׃��;���״γɞ�Ͷ�Y�Է��خa(ch��n))�r(sh��)��ԓͶ�Y�Է��خa(ch��n)���ʃr(ji��)ֵ���ܳ��m(x��)�ɿ�ȡ�õ�������(y��ng)��(d��ng)��ԓͶ�Y�Է��خa(ch��n)���óɱ�ģʽӋ(j��)��ֱ��̎��������������O(sh��)�o��ֵ�������

�������]��x��![��ԇ���]](http://www.11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע�ԕ�(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע�ԕ�(hu��)Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע�ԕ�(hu��)Ӌ(j��)����ԇ�C(j��)���俼���h