�����鿴�R����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����c(di��n)���A(ch��)�v�x�R��

�ڶ���(ji��)���������(xi��ng)�Ĵ_�J(r��n)��Ӌ(j��)��(���c(di��n))

����һ���������(xi��ng)(�A(y��)Ӌ(j��)ؓ(f��)��)�Ĵ_�J(r��n)

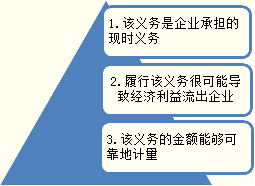

����(һ)�c�������(xi��ng)���P(gu��n)���x��(w��)�_�J(r��n)��ؓ(f��)���ėl��

�����������(xi��ng)�a(ch��n)�����x��(w��)���ͬ�r(sh��)������������(g��)�l����������I(y��)���܌���_�J(r��n)��һ�(xi��ng)ؓ(f��)�������

����(��)�������(xi��ng)�l(f��)�����ʵ��Д�

����1.�OС���ܣ��l(f��)���Ŀ����Դ���0���������5%

����2.���ܣ��l(f��)���Ŀ�����>5%������50%

����3.�ܿ��ܣ��l(f��)���Ŀ�����>50%��������95%

����4.�����_�����l(f��)���Ŀ�����>95%���������<100%

������ʾ�������Գ������_���⣬�������_(k��i)���]�ą^(q��)�g������

����(��)��(hu��)Ӌ(j��)̎����

�����裺�I(y��ng)�I(y��)��֧��(�P��r���)

���������M(f��i)��(�V�A�M(f��i)�õ�)

�����N(xi��o)���M(f��i)��(�a(ch��n)Ʒ�|(zh��)�����C��)

�����J���A(y��)Ӌ(j��)ؓ(f��)��

����ע�⣺�������ͬ�r(sh��)������������(g��)�l�������t���܌���_�J(r��n)��һ�(xi��ng)ؓ(f��)��������ֻ���������ؓ(f��)��̎�������

�����������A(y��)Ӌ(j��)ؓ(f��)����Ӌ(j��)��

������I(y��)��������(xi��ng)���_�J(r��n)��ؓ(f��)���Ľ��~�������(y��ng)���僔ԓ����(w��)����֧������ѹ�Ӌ(j��)��(sh��)��

����(һ)��ѹ�Ӌ(j��)��(sh��)�Ĵ_��

����1.����֧������һ��(g��)�B�m(x��)�������������ԓ������(n��i)���N�Y(ji��)���l(f��)���Ŀ�������ͬ�����ѹ�Ӌ(j��)��(sh��)��(y��ng)��(d��ng)����ԓ������(n��i)�����gֵ�_����

����2.������r

�����������(xi��ng)�漰��(g��)�(xi��ng)Ŀ��������������ܰl(f��)���Ľ��~�_���������

�����������(xi��ng)�漰����(g��)�(xi��ng)Ŀ��������ո��N���ܽY(ji��)�������P(gu��n)����Ӌ(j��)��_�������

���������}1��Ӌ(j��)������}��20��8��12��27������������I(y��)���ͬ�`�s���漰һ���V�A�����������(j��)��I(y��)�ķ����(w��n)�Д��������K���ЛQ�ܿ��܌�(du��)����I(y��)����������20��8��l2��31�գ�����I(y��)��δ�ӵ���Ժ���ЛQ������V�A횳Г�(d��n)���r�����~Ҳ�o(w��)����(zh��n)�_�ش_�������^(gu��)������(j��)��(zhu��n)�I(y��)��ʿ��Ӌ(j��)���r�����~������80�f(w��n)Ԫ��100�f(w��n)Ԫ֮�g��ijһ���~������������@��(g��)�^(q��)�g��(n��i)ÿ��(g��)���~�Ŀ����Զ�������ͬ�����

���������_�𰸡���������������I(y��)��(y��ng)��20��8��12��31�յ��Y�a(ch��n)ؓ(f��)�����д_�J(r��n)һ�(xi��ng)ؓ(f��)����������~�飺

����(80+100)��2=90(�f(w��n)Ԫ)

�����裺�I(y��ng)�I(y��)��֧��������900 000

�����J���A(y��)Ӌ(j��)ؓ(f��)����������900 000

���������}2��Ӌ(j��)������}��(�̲ġ���13-1��)20��8��10��2�գ��ҹɷ�����˾�漰һ���V�A�������20��8��12��31���������ҹɷ�����˾��δ�ӵ���Ժ���ЛQ����������ԃ(x��n)�˹�˾�ķ����(w��n)��˾�J(r��n)�飺���V�Ŀ����Ԟ�40%����������V�Ŀ����Ԟ�60%��������V�������Ҫ�r��2 000 000Ԫ��������˕r(sh��)��������ҹɷ�����˾���Y�a(ch��n)ؓ(f��)�����д_�J(r��n)��ؓ(f��)�����~��(y��ng)������ܰl(f��)���Ľ��~���������2 000 000Ԫ�����

���������_�𰸡�

�����裺�I(y��ng)�I(y��)��֧������2 000 000

�����J���A(y��)Ӌ(j��)ؓ(f��)��������2 000 000

���������}3��Ӌ(j��)������}��(�̲ġ���13-2��)�ɷ�����˾�����a(ch��n)���N(xi��o)��A�a(ch��n)Ʒ����I(y��)��20��8��ȵ�һ������������N(xi��o)��A�a(ch��n)Ʒ60 000�������N(xi��o)�������360 000 000Ԫ������(j��)��˾�Įa(ch��n)Ʒ�|(zh��)�����C�l�ԓ�a(ch��n)Ʒ�۳���һ���(n��i)���������l(f��)�������|(zh��)����(w��n)�}��������˾��ؓ(f��)؟(z��)���M(f��i)�S�ޡ�����(j��)��ǰ��ȵľS��ӛ���������l(f��)���^С���|(zh��)����(w��n)�}�������l(f��)���ľS���M(f��i)�Þ��N(xi��o)�������1%;����l(f��)���^����|(zh��)����(w��n)�}���l(f��)���ľS���M(f��i)�Þ��N(xi��o)�����˵�2%����������(j��)��˾���g(sh��)���T(m��n)���A(y��)�y(c��)���������N(xi��o)�۵Įa(ch��n)Ʒ���������80%����(hu��)�l(f��)���|(zh��)����(w��n)�};15%���ܰl(f��)���^С�|(zh��)����(w��n)�};5%���ܰl(f��)���^���|(zh��)����(w��n)�}���

���������_�𰸡���(j��)�ˣ�20��8���һ����ĩ��������ɷ�����˾��(y��ng)���Y�a(ch��n)ؓ(f��)�����д_�J(r��n)��ؓ(f��)�����~�飺

����360 000 000��(0��80%+1%��l5%+2%��5%)=900 000(Ԫ)

�����裺�N(xi��o)���M(f��i)�á�����900 000

�����J���A(y��)Ӌ(j��)ؓ(f��)��������900 000

����3.Ӌ(j��)���A(y��)Ӌ(j��)ؓ(f��)�����~�r(sh��)��ͨ����(y��ng)��(d��ng)���]������r

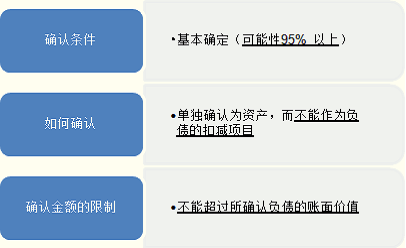

����(1)��ֿ��]�c�������(xi��ng)���P(gu��n)���L(f��ng)�U(xi��n)�������_���Ժ�؛�ŕr(sh��)�g�r(ji��)ֵ��������������ڴ˻��A(ch��)�ϰ�����ѹ�Ӌ(j��)��(sh��)�_���A(y��)Ӌ(j��)ؓ(f��)���Ľ��~�����

����(2)�A(y��)Ӌ(j��)ؓ(f��)���Ľ��~ͨ������δ��(l��i)��(y��ng)֧���Ľ��~��������δ��(l��i)��(y��ng)֧�����~�c��F(xi��n)ֵ����^����������͚⾮�����P(gu��n)�O(sh��)ʩ����վ�ė����M(f��i)�õ������(y��ng)��(d��ng)����δ��(l��i)��(y��ng)֧�����~�ĬF(xi��n)ֵ�_����

����(3)�д_��C��(j��)�������P(gu��n)δ��(l��i)���(xi��ng)����(hu��)�l(f��)�������������δ��(l��i)���g(sh��)�M(j��n)����������P(gu��n)��Ҏ(gu��)���_(t��i)��������_���A(y��)Ӌ(j��)ؓ(f��)�����~�r(sh��)��(y��ng)���]���P(gu��n)δ��(l��i)���(xi��ng)��Ӱ푡�

����(4)�Y�a(ch��n)ؓ(f��)�����Ռ�(du��)�A(y��)Ӌ(j��)ؓ(f��)�����~��r(ji��)ֵ�M(j��n)�Џ�(f��)�������

����(��)�A(y��)�ڿ��ܫ@���a(b��)��?sh��)�̎�?/STRONG>

��������������A(y��)Ӌ(j��)ؓ(f��)���ĺ��m(x��)Ӌ(j��)��

������I(y��)��(y��ng)��(d��ng)���Y�a(ch��n)ؓ(f��)�����Ռ�(du��)�A(y��)Ӌ(j��)ؓ(f��)�����~��r(ji��)ֵ�M(j��n)�Џ�(f��)����������д_��C��(j��)����ԓ�~��r(ji��)ֵ�����挍(sh��)��ӳ��(d��ng)ǰ��ѹ�Ӌ(j��)��(sh��)����������(y��ng)��(d��ng)���ծ�(d��ng)ǰ��ѹ�Ӌ(j��)��(sh��)��(du��)ԓ�~��r(ji��)ֵ�M(j��n)���{(di��o)�������

�����~��(w��)̎����

������Ҫ�{(di��o)���A(y��)Ӌ(j��)ؓ(f��)����

�����裺�����M(f��i)����������I(y��ng)�I(y��)��֧�������P(gu��n)��Ŀ

�����J���A(y��)Ӌ(j��)ؓ(f��)��

������Ҫ�{(di��o)�p�A(y��)Ӌ(j��)ؓ(f��)����

�����裺�A(y��)Ӌ(j��)ؓ(f��)��

�����J�������M(f��i)������I(y��ng)�I(y��)��֧�������P(gu��n)��Ŀ

���������}4�����(xi��ng)�x���}����(du��)�c�������(xi��ng)���P(gu��n)���x��(w��)Ҫ�_�J(r��n)��һ�(xi��ng)ؓ(f��)���������(y��ng)ͬ�r(sh��)���ϵėl����(��)�������

����A.ԓ�(xi��ng)�x��(w��)����I(y��)�Г�(d��n)�ĝ����x��(w��)

����B.ԓ�(xi��ng)�x��(w��)����I(y��)�Г�(d��n)�ĬF(xi��n)�r(sh��)�x��(w��)

����C.ԓ�x��(w��)�����кܿ��܌�(d��o)�½�(j��ng)��(j��)����������I(y��)

����D.ԓ�x��(w��)�Ľ��~�܉�ɿ�Ӌ(j��)��

����E.ԓ�x��(w��)�����п��܌�(d��o)�½�(j��ng)��(j��)����������I(y��)

���������_�𰸡�BCD

���������}5�����(xi��ng)�x���}����˾��2010��10���ܵ�A��˾�����V�������A��˾�Q(ch��ng)��˾�ַ���A��˾��ܛ�����(qu��n)���Ҫ���˾�����r�����r�����~��40�f(w��n)Ԫ�����ڑ�(y��ng)�V�^(gu��)����������˾�l(f��)�F(xi��n)�V�A���漰��ܛ�����w�������Ѓ�ί���ҹ�˾�_(k��i)�l(f��)����������@��ܛ���_���֙�(qu��n)��(w��n)�}��������ҹ�˾��(y��ng)��(d��ng)�Г�(d��n)�B��؟(z��)�������(du��)��˾�����r������˾����ĩ���ƕ�(hu��)Ӌ(j��)��(b��o)��r(sh��)�����������(j��)�����V�A���M(j��n)չ��r�Լ��Ɏ�����Ҋ(ji��n)���J(r��n)�錦(du��)A��˾�����r��?sh��)Ŀ������?50%�������������п��ܰl(f��)�����r�����~��30�f(w��n)Ԫ;���ҹ�˾�@�õ��a(b��)�������Ͽ��Դ_�������п��ܫ@�õ��r�����~�� 35�f(w��n)Ԫ��������������r�����������˾����ĩ��(y��ng)�_�J(r��n)��ؓ(f��)�����Y�a(ch��n)�քe��(��)�����

����A.30 �f(w��n)Ԫ�� 30 �f(w��n)Ԫ

����B.30 �f(w��n)Ԫ�� 35 �f(w��n)Ԫ

����C.40 �f(w��n)Ԫ�� 35 �f(w��n)Ԫ

����D.40 �f(w��n)Ԫ�� 30 �f(w��n)Ԫ

���������_�𰸡�A

�������𰸽������a(b��)�����~ֻ���ڻ����_�����յ��r(sh��)���������������Y�a(ch��n)�Ϊ�(d��)�_�J(r��n)�������_�J(r��n)���a(b��)�����~���ܳ��^(gu��)���_�J(r��n)ؓ(f��)�����~��r(ji��)ֵ�����}�_�J(r��n)���Y�a(ch��n)�����30�f(w��n)Ԫ������

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��