�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c(di��n)���A(ch��)�v�x�R��

�ھ��¡�ؓ(f��)��

��һ��(ji��)������ؓ(f��)��

�������ڽ���(y��ng)��Ʊ��(j��)���������(y��ng)�����A(y��)���~��������������(y��ng)����ĺ��㣬һ���˽⼴�������

����ע�⣺�A(y��)���~��I(y��)��(w��)�������I(y��)�����Ҳ�ɲ��Ϊ�(d��)�O(sh��)�á��A(y��)���~���Ŀ�������A(y��)�յĿ��(xi��ng)ֱ��ӛ�롰��(y��ng)���~���Ŀ���J�����������ڕ�Ӌ����Б�(y��ng)���_�Ј����

�������ڽ��ĺ���˼·��

����ȡ�ý��r

�����裺�y�д��

�����J�����ڽ��

������ĩӋϢ�r

�����裺ؔ��(w��)�M(f��i)�õ�

�����J����(y��ng)����Ϣ

������(sh��)�H֧����Ϣ�r

�����裺��(y��ng)����Ϣ

�����J���y��

�������ڃ�߀���r

�����裺���ڽ��

�����J���y��

������(y��ng)��Ʊ��(j��)��Ҫ��ָ�̘I(y��)�RƱ�������̘I(y��)�Ѓ��RƱ���y�гЃ��RƱ���������I(y��)ُ�I���ϵȕr�_�������̘I(y��)�RƱ������t���ͨ���飺

�����裺ԭ���ϵ�

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)

�����J����(y��ng)��Ʊ��(j��)

������(sh��)�H֧��Ʊ��r

�����裺��(y��ng)��Ʊ��(j��)

�����J���y��

���������ӋϢƱ��(j��)�����tӋϢ�ķ�䛞飺

�����裺ؔ��(w��)�M(f��i)��

�����J����(y��ng)����Ϣ

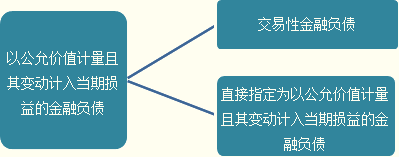

����һ�����Թ��ʃrֵӋ������׃��Ӌ�뮔(d��ng)�ړp��Ľ���ؓ(f��)��

����(һ)��(n��i)��

����1.�����Խ���ؓ(f��)��

�����M�����l��֮һ�Ľ���ؓ(f��)�����������(y��ng)��(d��ng)���֞齻���Խ���ؓ(f��)����

����(1)�Г�(d��n)ԓ����ؓ(f��)����Ŀ����������Ҫ�Ǟ��˽��ڃ�(n��i)���ۻ��ُ��

����(2)�����M(j��n)�м��й����Ŀɱ��J(r��n)���ڹ��߽M�ϵ�һ�����������п��^�C��(j��)������I(y��)���ڲ��ö��ګ@����ʽ��ԓ�M���M(j��n)�й���������@�N��r�£���ʹ�M������ij���M���(xi��ng)Ŀ���е��������LҲ����Ӱ��������

����(3)���������������������ǣ���ָ������Ч���ڹ��ߵ�������������������ؔ��(w��)��(d��n)����ͬ���������ߡ��c�ڻ��S�Ј��Л]�Ј�r���乫�ʃrֵ���ܿɿ�Ӌ���ę�(qu��n)�湤��Ͷ�Y���^���ͨ�^����ԓ�(xi��ng)��(qu��n)�湤�߽Y(ji��)����������߳���������

����2.ֱ��ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔(d��ng)�ړp��Ľ���ؓ(f��)��

���������������ڰ���һ�(xi��ng)����(xi��ng)Ƕ���������ߵĻ�Ϲ�����������I(y��)���Ԍ�������Ϲ���ֱ��ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔(d��ng)�ړp��Ľ���ؓ(f��)���������ɷN��r���⣺

����(1)Ƕ���������ߌ���Ϲ��ߵĬF(xi��n)�������]���ش��׃;

����(2)��ƻ�Ϲ�����Ƕ��������������@����(y��ng)�Ļ�Ϲ����зֲ�

����ע�⣺���σ��c(di��n)��Ҫ�Ǐ�(qi��ng)�{(di��o)���ָ���rҪ�С������ԡ����

������Σ����ڻ�Ϲ�������Ľ���ؓ(f��)�����ֻ���܉�a(ch��n)�������P(gu��n)�ĕ�Ӌ��Ϣ�r���܌�ԓ�(xi��ng)����ؓ(f��)��ֱ��ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔(d��ng)�ړp��Ľ���ؓ(f��)����

�����a(ch��n)�������P(gu��n)��Ӌ��Ϣ����r������

����(1)ԓָ���������������@�p������ԓ����ؓ(f��)����Ӌ�����A(ch��)��ͬ����(d��o)�µ����P(gu��n)���û�pʧ�ڴ_�J(r��n)��Ӌ�����治һ�µ���r������

����(2)��I(y��)�L(f��ng)�U������Ͷ�Y���Ե���ʽ�����ļ����d����ԓ����ؓ(f��)���M�����������ԓ�����Y�a(ch��n)�ͽ���ؓ(f��)���M�������Թ��ʃrֵ����A(ch��)�M(j��n)�й�����������u�r�����P(gu��n)�I�����ˆT������

����(��)��Ӌ̎��

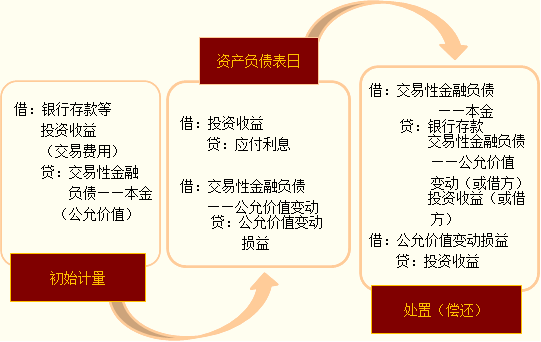

���������}1�����(xi��ng)�x���}����I(y��)���_��(sh��)�o��֧���đ�(y��ng)���~���(y��ng)�D(zhu��n)��ĕ�Ӌ��Ŀ��(��)�����

����A.�����I(y��)��(w��)����

����B.�Y�����e

����C.ӯ��e

����D.�I�I(y��)������

���������_�𰸡�D

�������𰸽�����������I(y��)�o��֧���đ�(y��ng)���~������Ӌ�롰�I�I(y��)�����롱��������

���������}2�����(xi��ng)�x���}���������P(gu��n)����ؓ(f��)�����f���У����_����(��)���

����A.��I(y��)��(y��ng)�������������ߺ�ͬ�γɵ��x��(w��)�_�J(r��n)�����ؓ(f��)��

����B.�����Թ��ʃrֵӋ������׃��Ӌ�뮔(d��ng)�ړp��Ľ���ؓ(f��)������ʼӋ���r�l(f��)�������P(gu��n)�����M(f��i)�Ñ�(y��ng)��(d��ng)Ӌ�����~��rֵ

����C.�����Թ��ʃrֵӋ������׃��Ӌ�뮔(d��ng)�ړp��Ľ���ؓ(f��)���������(y��ng)��(d��ng)�����ʃrֵ�M(j��n)�к��m(x��)Ӌ��

����D.���ڰ����ʃrֵ�M(j��n)�к��m(x��)Ӌ���Ľ���ؓ(f��)���������乫�ʃrֵ׃���γɵ����û�pʧ�����(y��ng)Ӌ�뮔(d��ng)�ړp��

����E.�Ԕ���ɱ���ɱ�Ӌ���Ľ���ؓ(f��)�����Kֹ�_�J(r��n)�r�a(ch��n)�������û�pʧ��(y��ng)Ӌ���Y�����e

���������_�𰸡�CD

�������𰸽������x�(xi��ng)A���������(y��ng)��ؔ��(w��)��(d��n)����ͬ�������ڹ��ߵ�������r;�x�(xi��ng)B����������M(f��i)�Ñ�(y��ng)Ӌ��Ͷ�Y����;�x�(xi��ng)E��������Ԕ���ɱ���ɱ��M(j��n)�к��m(x��)Ӌ���Ľ���ؓ(f��)������������瑪(y��ng)����ȯ������L�ڽ�����Kֹ�_�J(r��n)�r���a(ch��n)�������ú͓pʧ��Ӌ�뮔(d��ng)�ړp��������

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c(di��n)�A(y��)��(x��)�v�x

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)��(j��)�������A(ch��)�v�x�R��