ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐╝³c(di©Żn)╗∙ĄA(ch©│)ųv┴xģR┐é

Ą┌╦─╣Ø(ji©”)ĪĪ┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©╝░£pųĄ╠Ä└Ē

ĪĪĪĪę╗Īó┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©

ĪĪĪĪ1.Č©┴xŻ║┘Y«a(ch©Żn)ĮM����Ż¼╩ŪųĖŲ¾śI(y©©)┐╔ęįšJ(r©©n)Č©Ą─ūŅąĪ┘Y«a(ch©Żn)ĮM║ŽŻ¼Ųõ«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļæ¬(y©®ng)«ö(d©Īng)╗∙▒Š╔Ž¬Ü(d©▓)┴óė┌Ųõ╦¹┘Y«a(ch©Żn)╗“š▀┘Y«a(ch©Żn)ĮM��ĪŻ┘Y«a(ch©Żn)ĮMæ¬(y©®ng)«ö(d©Īng)ė╔äō(chu©żng)įņ¼F(xi©żn)Į┴„╚ļŽÓĻP(gu©Īn)Ą─┘Y«a(ch©Żn)ĮM│╔ĪŻ

ĪĪĪĪŲõīŹ(sh©¬)┘|(zh©¼)╩ŪūŅąĪĄ─¬Ü(d©▓)┴óĄ─¼F(xi©żn)Į«a(ch©Żn)│÷å╬į¬�ĪŻ

ĪĪĪĪÅŖ(qi©óng)š{(di©żo)Ż║

ĪĪĪĪ(1)ūŅąĪĄ─;

ĪĪĪĪ(2)─▄ē“å╬¬Ü(d©▓)«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪūŅąĪĄ─Ė┼─Ņ╩Ū╩▓├┤?

ĪĪĪĪ╬ęéāī”(du©¼)┘Y«a(ch©Żn)ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõĢr(sh©¬)�����Ż¼┐éĄ─╦╝┬Ę╩Ūå╬ĒŚ(xi©żng)ėŗ(j©¼)╠ß�����Ż¼╠žäe╩Ū▒Šš┬╔µ╝░Ą─ķL(zh©Żng)Ų┌┘Y«a(ch©Żn)���Ż¼ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõūŅ┐ŲīW(xu©”)Ą─ĘĮ╩Į��Ż¼Š═╩Ūå╬ĒŚ(xi©żng)ėŗ(j©¼)╠ß�����ĪŻ«ö(d©Īng)╚╗�����Ż¼▀ĆėąĘųŅÉėŗ(j©¼)╠ß║═┐éŅ~ėŗ(j©¼)╠߯¼▀@ā╔ĘNĘĮ╩Įļm╚╗┐╔ęį║å(ji©Żn)╗»Ģ■(hu©¼)ėŗ(j©¼)║╦╦Ń��Ż¼Ą½╩Ū║╦╦ŃĄ─ĮY(ji©”)╣¹╩Ū▓╗£╩(zh©│n)┤_Ą─ĪŻ

ĪĪĪĪå╬ĒŚ(xi©żng)ėŗ(j©¼)╠ߥ─ŪķørŽ┬����Ż¼ąĶę¬į┌┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~┼c╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄā╔š▀ųą▀xę╗éĆ(g©©)▌^Ė▀š▀ū„×ķ┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~ĪŻ▒╚╚ń�Ż¼╝ūįO(sh©©)éõ╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~¤o(w©▓)Ę©½@Ą├Ż¼═¼Ģr(sh©¬)įōįO(sh©©)éõ▓╗─▄¬Ü(d©▓)┴óĄ─«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐�Ż¼─Ū├┤╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ¤o(w©▓)Ę©ėŗ(j©¼)╦ŃŻ¼Ą½╩Ū╝ūįO(sh©©)éõ��ĪóęęįO(sh©©)éõ║═▒¹įO(sh©©)éõ┐╔─▄ĮM│╔┴╦ę╗Śl╔·«a(ch©Żn)ŠĆ��Ż¼įō╔·«a(ch©Żn)ŠĆ┐╔ęį╔·«a(ch©Żn)│÷A«a(ch©Żn)ŲĘ����ĪŻ─ŪŠ═ęŌ╬Čų°▀@╚²éĆ(g©©)įO(sh©©)éõį┌ę╗ŲŠ═│╔×ķūŅąĪĄ──▄ē“«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐Ą─ĮM║Ž┴╦Ż¼▀@Š═╩Ūę╗éĆ(g©©)┘Y«a(ch©Żn)ĮM�����ĪŻ

ĪĪĪĪ×ķ╩▓├┤ę¬ÅŖ(qi©óng)š{(di©żo)ūŅąĪ─ž?

ĪĪĪĪį┌å╬ĒŚ(xi©żng)┘Y«a(ch©Żn)¤o(w©▓)Ę©ėŗ(j©¼)╦Ń┐╔╩š╗žĮŅ~Ģr(sh©¬)�Ż¼┐╔─▄Ģ■(hu©¼)ėą╚╦╠ß│÷░čįōįO(sh©©)éõĘ┼į┌š¹éĆ(g©©)Ų¾śI(y©©)ųą┐╔ęįėŗ(j©¼)╦Ń│÷┐╔╩š╗žĮŅ~ĪŻ▀@śė╠Ä└Ē▓╗Ę¹║ŽķL(zh©Żng)Ų┌┘Y«a(ch©Żn)£pųĄę¬å╬ĒŚ(xi©żng)ėŗ(j©¼)╠ߥ─╦╝┬Ę����Ż¼▀@ĘNĘĮĘ©īŹ(sh©¬)┘|(zh©¼)╔Žī┘ė┌┐éŅ~ėŗ(j©¼)╠ß���Ż¼▓╗┐ŲīW(xu©”)Ż¼╦∙ęįę¬ÅŖ(qi©óng)š{(di©żo)ūŅąĪ���ĪŻ

ĪĪĪĪ2.šJ(r©©n)Č©┘Y«a(ch©Żn)ĮMæ¬(y©®ng)«ö(d©Īng)┐╝æ]Ą─ę“╦ž

ĪĪĪĪ(1)┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©��Ż¼æ¬(y©®ng)«ö(d©Īng)ęį┘Y«a(ch©Żn)ĮM«a(ch©Żn)╔·Ą─ų„ę¬¼F(xi©żn)Į┴„╚ļ╩Ūʱ¬Ü(d©▓)┴óė┌Ųõ╦¹┘Y«a(ch©Żn)╗“š▀┘Y«a(ch©Żn)ĮMĄ─¼F(xi©żn)Į┴„╚ļ×ķę└ō■(j©┤)�ĪŻ┘Y«a(ch©Żn)ĮM─▄ʱ¬Ü(d©▓)┴ó«a(ch©Żn)╔·¼F(xi©żn)Į┴„╚ļ╩ŪšJ(r©©n)Č©┘Y«a(ch©Żn)ĮMĄ─ūŅĻP(gu©Īn)µIę“╦ž��ĪŻ

ĪĪĪĪ▒╚╚ń╝ūįO(sh©©)éõ����ĪóęęįO(sh©©)éõĪó▒¹įO(sh©©)éõĮM│╔Ą─╔·«a(ch©Żn)ŠĆ┤_īŹ(sh©¬)─▄ē“╔·«a(ch©Żn)│÷A«a(ch©Żn)ŲĘ���Ż¼Ą½╩ŪA«a(ch©Żn)ŲĘø](m©”i)ėą╗Ņ▄SĄ─╩ął÷(ch©Żng)��Ż¼╗“š▀šf(shu©Ł)╩Ū░ļ│╔ŲĘ��Ż¼¤o(w©▓)Ę©ī”(du©¼)═ŌõN╩█«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐�����Ż¼╚į╚╗ąĶę¬į┌Ų¾śI(y©©)ā╚(n©©i)▓┐└^└m(x©┤)╝ė╣ż���Ż¼─Ū├┤╝ūįO(sh©©)éõĪóęęįO(sh©©)éõ��Īó▒¹įO(sh©©)éõŠ═▓╗─▄┤_šJ(r©©n)×ķę╗éĆ(g©©)┘Y«a(ch©Żn)ĮM���ĪŻ

ĪĪĪĪ(2)┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©���Ż¼æ¬(y©®ng)«ö(d©Īng)┐╝æ]Ų¾śI(y©©)╣▄└Ēīė╣▄└Ē╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─ĘĮ╩Į(╚ń╩Ū░┤šš╔·«a(ch©Żn)ŠĆĪóśI(y©©)äš(w©┤)ĘNŅÉ▀Ć╩Ū░┤ššĄžģ^(q©▒)╗“š▀ģ^(q©▒)ė“Ą╚)║═ī”(du©¼)┘Y«a(ch©Żn)Ą─│ų└m(x©┤)╩╣ė├╗“š▀╠Äų├Ą─øQ▓▀ĘĮ╩ĮĄ╚��ĪŻ

ĪĪĪĪ▒╚╚ń�Ż¼─│Ų¾śI(y©©)░┤▓╗═¼Ą─śI(y©©)äš(w©┤)įO(sh©©)ų├┴╦A╩┬śI(y©©)▓┐ĪóB╩┬śI(y©©)▓┐║═C╩┬śI(y©©)▓┐╚²éĆ(g©©)╩┬śI(y©©)▓┐���Ż¼Ė„╩┬śI(y©©)▓┐ĘųĘųäe╣▄└Ē��Ż¼Ęųäe╔·«a(ch©Żn)«a(ch©Żn)ŲĘ����Ż¼─▄ē“«a(ch©Żn)╔·¬Ü(d©▓)┴óĄ─¼F(xi©żn)Į┴„┴┐����ĪŻŲ¾śI(y©©)ėų╩Ū░┤╩┬śI(y©©)▓┐üĒ(l©ói)╣▄└ĒĄ─�����Ż¼▀@Š═╩ŪŲ¾śI(y©©)╣▄└Ē╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─ĘĮ╩Į����ĪŻ▀@╚²éĆ(g©©)╩┬śI(y©©)▓┐Ęųäe╩Ū╚²éĆ(g©©)┘Y«a(ch©Żn)ĮM���ĪŻ

ĪĪĪĪėų▒╚╚ń����Ż¼ėąĄ─╣½╦Š░┤Ęų╣½╦ŠüĒ(l©ói)ĮM┐Ś�ĪŻ├┐éĆ(g©©)Ęų╣½╦Š╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘę▓ėą╗Ņ▄SĄ─╩ął÷(ch©Żng)Ż¼Ęų╣½╦Šā╚(n©©i)▓┐┐╔─▄ėąÄūŚl╔·«a(ch©Żn)ŠĆ�Ż¼Ą½╩ŪĖ„╔·«a(ch©Żn)ŠĆꬎÓ╗źģf(xi©”)ū„Ż¼▓┼─▄╔·«a(ch©Żn)│÷─▄ē“?q©▒)”═ŌõN╩█Ą─«a(ch©Żn)ŲĘ��Ż¼─Ū├┐éĆ(g©©)Ęų╣½╦ŠŠ═╩Ūę╗éĆ(g©©)┘Y«a(ch©Żn)ĮM���ĪŻ

ĪĪĪĪį┘▒╚╚ń���Ż¼ėąĄ─╣½╦Š░┤╔·«a(ch©Żn)ŠĆ▀M(j©¼n)ąą╣▄└ĒŻ¼▓╗═¼Ą─╔·«a(ch©Żn)ŠĆ─▄ē“╔·«a(ch©Żn)│÷▓╗═¼Ą─«a(ch©Żn)ŲĘŻ¼▓ó─▄ē“¬Ü(d©▓)┴óī”(du©¼)═ŌõN╩█����Ż¼─Ū▓╗═¼Ą─╔·«a(ch©Żn)ŠĆŠ═śŗ(g©░u)│╔┴╦▓╗═¼Ą─┘Y«a(ch©Żn)ĮMĪŻ

ĪĪĪĪ3.┘Y«a(ch©Żn)ĮMūāĖ³

ĪĪĪĪ┘Y«a(ch©Żn)ĮMę╗Įø(j©®ng)┤_Č©�����Ż¼į┌Ė„éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķgæ¬(y©®ng)«ö(d©Īng)▒Ż│ųę╗ų┬����Ż¼▓╗Ą├ļSęŌūāĖ³��ĪŻ┤_ąĶūāĖ³Ą─�����Ż¼Ų¾śI(y©©)┐╔ęį▀M(j©¼n)ąąūāĖ³��Ż¼Ą½Ų¾śI(y©©)╣▄└Ēīėæ¬(y©®ng)«ö(d©Īng)ūC├„įōūāĖ³╩Ū║Ž└ĒĄ─����Ż¼▓óį┌ĖĮūóųąšf(shu©Ł)├„ĪŻ

ĪĪĪĪĪŠ└²Ņ}1ĪżČÓĒŚ(xi©żng)▀xō±Ņ}Ī┐Ž┬┴ąėąĻP(gu©Īn)┘Y«a(ch©Żn)ĮMšJ(r©©n)Č©Ą─šf(shu©Ł)Ę©ųąš²┤_Ą─ėą(ĪĪ)�ĪŻ

ĪĪĪĪA.┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©Ż¼æ¬(y©®ng)«ö(d©Īng)ęį┘Y«a(ch©Żn)ĮM«a(ch©Żn)╔·Ą─ų„ę¬¼F(xi©żn)Į┴„╚ļ╩Ūʱ¬Ü(d©▓)┴óė┌Ųõ╦¹┘Y«a(ch©Żn)╗“š▀┘Y«a(ch©Żn)ĮMĄ─¼F(xi©żn)Į┴„╚ļ×ķę└ō■(j©┤)

ĪĪĪĪB.┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©Ż¼æ¬(y©®ng)«ö(d©Īng)┐╝æ]Ų¾śI(y©©)╣▄└Ēīė╣▄└Ē╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─ĘĮ╩Į

ĪĪĪĪC.┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©���Ż¼æ¬(y©®ng)«ö(d©Īng)┐╝æ]Ų¾śI(y©©)ī”(du©¼)┘Y«a(ch©Żn)Ą─│ų└m(x©┤)╩╣ė├╗“š▀╠Äų├Ą─øQ▓▀ĘĮ╩Į

ĪĪĪĪD.┘Y«a(ch©Żn)ĮMę╗Įø(j©®ng)┤_Č©���Ż¼Ė„éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķgæ¬(y©®ng)«ö(d©Īng)▒Ż│ųę╗ų┬Ż¼▓╗Ą├ļSęŌūāĖ³

ĪĪĪĪE.Ų¾śI(y©©)ÄūĒŚ(xi©żng)┘Y«a(ch©Żn)Ą─ĮM║Ž╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘ┤µį┌╗Ņ▄S╩ął÷(ch©Żng)Ą─����Ż¼ų╗ėą▀@ą®«a(ch©Żn)ŲĘė├ė┌ī”(du©¼)═Ō│÷╩█Ģr(sh©¬)Ż¼▓┼▒Ē├„▀@ÄūĒŚ(xi©żng)┘Y«a(ch©Żn)Ą─ĮM║Ž─▄ē“¬Ü(d©▓)┴óäō(chu©żng)įņ¼F(xi©żn)Į┴„╚ļ����Ż¼╚ń╣¹▀@ą®«a(ch©Żn)ŲĘāH╣®Ų¾śI(y©©)ā╚(n©©i)▓┐╩╣ė├Ż¼ät▓╗─▄īó▀@ą®┘Y«a(ch©Żn)Ą─ĮM║ŽšJ(r©©n)Č©×ķ┘Y«a(ch©Żn)ĮM

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ABCD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗▀xĒŚ(xi©żng)E����Ż¼Ų¾śI(y©©)ÄūĒŚ(xi©żng)┘Y«a(ch©Żn)Ą─ĮM║Ž╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘ┤µį┌╗Ņ▄S╩ął÷(ch©Żng)Ą─Ż¼¤o(w©▓)šō▀@ą®«a(ch©Żn)ŲĘ╗“š▀Ųõ╦¹«a(ch©Żn)│÷╩Ūė├ė┌ī”(du©¼)═Ō│÷╩█▀Ć╩ŪāH╣®Ų¾śI(y©©)ā╚(n©©i)▓┐╩╣ė├����Ż¼Š∙▒Ē├„▀@ÄūĒŚ(xi©żng)┘Y«a(ch©Żn)Ą─ĮM║Ž─▄ē“¬Ü(d©▓)┴óäō(chu©żng)įņ¼F(xi©żn)Į┴„╚ļŻ¼į┌Ę¹║ŽŲõ╦¹ŽÓĻP(gu©Īn)Śl╝■Ą─ŪķørŽ┬�Ż¼æ¬(y©®ng)«ö(d©Īng)īó▀@ą®┘Y«a(ch©Żn)Ą─ĮM║ŽšJ(r©©n)Č©×ķ┘Y«a(ch©Żn)ĮMĪŻ

ĪĪĪĪČ■�����Īó┘Y«a(ch©Żn)ĮM£pųĄ£y(c©©)įćĪ¬Ī¬┘~├µār(ji©ż)ųĄ║═┐╔╩š╗žĮŅ~Ą─┤_Č©

ĪĪĪĪ(ę╗)┘Y«a(ch©Żn)ĮM┐╔╩š╗žĮŅ~Ą─┤_Č©

ĪĪĪĪ┘Y«a(ch©Żn)ĮMĄ─┐╔╩š╗žĮŅ~æ¬(y©®ng)«ö(d©Īng)░┤ššįō┘Y«a(ch©Żn)ĮMĄ─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~┼cŲõŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄā╔š▀ų«ķg▌^Ė▀š▀┤_Č©ĪŻ

ĪĪĪĪ(Č■)┘Y«a(ch©Żn)ĮM┘~├µār(ji©ż)ųĄĄ─┤_Č©

ĪĪĪĪ┘Y«a(ch©Żn)ĮM┘~├µār(ji©ż)ųĄĄ─┤_Č©╗∙ĄA(ch©│)æ¬(y©®ng)«ö(d©Īng)┼cŲõ┐╔╩š╗žĮŅ~Ą─┤_Č©ĘĮ╩ĮŽÓę╗ų┬���ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ░³└©Ż║

ĪĪĪĪ(1)┐╔ų▒ĮėÜwī┘ė┌┘Y«a(ch©Żn)ĮMĄ─Ė„å╬ĒŚ(xi©żng)┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ�ĪŻ▒╚╚ń�Ż¼ė╔╝ūĪóęę�Īó▒¹įO(sh©©)éõĮM│╔Ą─╔·«a(ch©Żn)ŠĆ����Ż¼įō┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ╩ūŽ╚░³└©╝ūĪóęę�Īó▒¹įO(sh©©)éõĖ„ūįĄ─┘~├µār(ji©ż)ųĄĪŻ

ĪĪĪĪ(2)┐╔ęį║Ž└Ē║═ę╗ų┬ĄžĘų?j©½n)éų┴┘Y«a(ch©Żn)ĮMĄ─┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ�����ĪŻų„ę¬╩Ūā╔ĒŚ(xi©żng)ā╚(n©©i)╚▌Ż║┐é▓┐┘Y«a(ch©Żn)║═╔╠ūu(y©┤)��ĪŻ

ĪĪĪĪ┐é▓┐┘Y«a(ch©Żn)Š═╩ŪųĖ╝»łF(tu©ón)╣½╦ŠĄ─ąąš■▐k╣½śŪ�����Īó╣▓═¼╩╣ė├Ą─čą░l(f©Ī)ųąą─ĪóŽ┬įO(sh©©)╦∙ėą╣½╦Š╣▓═¼╩╣ė├Ą─öĄ(sh©┤)ō■(j©┤)╠Ä└ĒŽĄĮy(t©»ng)Ą╚����ĪŻ┐é▓┐┘Y«a(ch©Żn)Ą─ę╗éĆ(g©©)ųžę¬╠ž³c(di©Żn)╩ŪŲõ▓╗─▄┤_Č©╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~��Ż¼▓╗─▄å╬¬Ü(d©▓)«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐���Ż¼ę▓Š═▓╗─▄å╬¬Ü(d©▓)ėŗ(j©¼)╦Ń┐╔╩š╗žĮŅ~�Ż¼╦∙ęįæ¬(y©®ng)░┤║Ž└Ē║═ę╗ų┬Ą─ĘĮĘ©Ęų?j©½n)éų┴┘Y«a(ch©Żn)ĮM╗“╩Ū┘Y«a(ch©Żn)ĮMĮM║Žųą▀M(j©¼n)ąą£pųĄ£y(c©©)įć����ĪŻ

ĪĪĪĪ╔╠ūu(y©┤)ę▓╩Ū▀@śėĪŻ╔╠ūu(y©┤)╩Ūę╗éĆ(g©©)Ų¾śI(y©©)Ą─│¼Ņ~½@└¹─▄┴”�Ż¼ę▓▓╗─▄å╬¬Ü(d©▓)ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõŻ¼£pųĄ£y(c©©)įćĢr(sh©¬)ąĶę¬Ęų┼õĄĮŽ┬├µĄ─Ė„éĆ(g©©)┘Y«a(ch©Żn)ĮM╗“┘Y«a(ch©Żn)ĮMĮM║Žųą�����ĪŻ

ĪĪĪĪŠC╔Ž���Ż¼┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ░³└©Ė„éĆ(g©©)å╬ĒŚ(xi©żng)┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ╝ė╔Ž░┤║Ž└Ē║═ę╗ų┬Ą─ś╦(bi©Īo)£╩(zh©│n)Ęų┼õĄ─ār(ji©ż)ųĄ�����ĪŻ

ĪĪĪĪąĶę¬ūóęŌĄ─å¢(w©©n)Ņ}Ż║

ĪĪĪĪ(1)═©│ŻŪķørŽ┬��Ż¼Ęų┼õ┐é▓┐┘Y«a(ch©Żn)║═╔╠ūu(y©┤)Ą─╦╝┬Ę╩Ū░┤Ė„éĆ(g©©)┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄĄ─▒╚└²Ęų?j©½n)é��ĪŻĄ½╚ń╣¹Ė„┘Y«a(ch©Żn)ĮM╩╣ė├ē█├³▓╗ę╗śė��Ż¼─Ū├┤ę¬┐╝æ]ė├╝ėÖÓ(qu©ón)Ą─┘~├µār(ji©ż)ųĄ▒╚└²▀M(j©¼n)ąąĘų?j©½n)éĪ?/P>

ĪĪĪĪ(2)┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ═©│Ż╩Ū▓╗░³└©žō(f©┤)é∙Ą─┘~├µār(ji©ż)ųĄĄ─�Ż¼Ą½╩Ū╚ń╣¹─│ę╗ĒŚ(xi©żng)žō(f©┤)é∙Ą─ār(ji©ż)ųĄį┌┤_Č©┐╔╩š╗žĮŅ~Ą─Ģr(sh©¬)║“┐╝æ]┴╦Ż¼─Ū├┤┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄę▓æ¬(y©®ng)įō░³└©▀@éĆ(g©©)žō(f©┤)é∙Ą─ār(ji©ż)ųĄ����ĪŻ

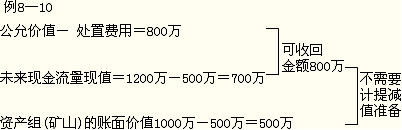

ĪĪĪĪĪŠ└²Ņ}2Īżėŗ(j©¼)╦ŃĘų╬÷Ņ}Ī┐Į╠▓─126Ēō(y©©)ĪŠ└²8-10Ī┐MN╣½╦Šį┌─│╔Įģ^(q©▒)Įø(j©®ng)ĀI(y©¬ng)ę╗ū∙─│ėą╔½Įī┘ĄV╔Į,Ė∙ō■(j©┤)ęÄ(gu©®)Č©,╣½╦Šį┌ĄV╔Į═Ļ│╔ķ_(k©Īi)▓╔║¾æ¬(y©®ng)«ö(d©Īng)īóįōĄžģ^(q©▒)╗ųÅ═(f©┤)įŁ├▓(▀@ĮąŅA(y©┤)ėŗ(j©¼)Śēų├┘M(f©©i)ė├)Ī���Ż╗ųÅ═(f©┤)┘M(f©©i)ė├ų„ę¬×ķ╔Į¾w▒ĒīėÅ═(f©┤)įŁ┘M(f©©i)ė├(▒╚╚ń╗ųÅ═(f©┤)ų▓▒╗Ą╚),ę“?y©żn)ķ╔Į¾w▒Ēīė▒žĒÜį┌ĄV╔Įķ_(k©Īi)░l(f©Ī)Ū░═┌ū▀ĪŻę“┤╦,Ų¾śI(y©©)į┌╔Į¾w▒Ēīė═┌ū▀║¾,Š═æ¬(y©®ng)┤_šJ(r©©n)ę╗ĒŚ(xi©żng)ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙,▓óėŗ(j©¼)╚ļĄV╔Į│╔▒Š,╝┘Č©ŲõĮŅ~×ķ500╚f(w©żn)į¬����ĪŻ

ĪĪĪĪ20Ī┴7─Ļ12į┬31╚š,ļSų°ķ_(k©Īi)▓╔▀M(j©¼n)š╣,╣½╦Š░l(f©Ī)¼F(xi©żn)ĄV╔ĮųąĄ─ėą╔½Įī┘ā”(ch©│)┴┐▀h(yu©Żn)Ą═ė┌ŅA(y©┤)Ų┌,ę“┤╦Ż¼╣½╦Šī”(du©¼)įōĄV╔Į▀M(j©¼n)ąą┴╦£pųĄ£y(c©©)įć��Ī����Ż┐╝æ]ĄĮĄV╔ĮĄ─¼F(xi©żn)Į┴„┴┐ĀŅør,š¹ū∙ĄV╔Į▒╗šJ(r©©n)Č©×ķę╗éĆ(g©©)┘Y«a(ch©Żn)ĮM��ĪŻįō┘Y«a(ch©Żn)ĮMį┌20Ī┴7─Ļ─Ļ─®Ą─┘~├µār(ji©ż)ųĄ×ķ1 000╚f(w©żn)į¬(░³└©┤_šJ(r©©n)Ą─╗ųÅ═(f©┤)╔Į¾wįŁ├▓Ą─ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙)�ĪŻ

ĪĪĪĪĄV╔Į(┘Y«a(ch©Żn)ĮM)╚ńė┌20Ī┴7─Ļ12į┬31╚šī”(du©¼)═Ō│÷╩█,┘IĘĮįĖęŌ│÷ār(ji©ż)820╚f(w©żn)į¬(░³└©╗ųÅ═(f©┤)╔Į¾wįŁ├▓│╔▒Š,╝┤ęčĮø(j©®ng)┐█£p▀@ę╗│╔▒Šę“╦ž),ŅA(y©┤)ėŗ(j©¼)╠Äų├┘M(f©©i)ė├×ķ20╚f(w©żn)į¬,ę“┤╦įōĄV╔ĮĄ─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~×ķ800╚f(w©żn)į¬�����ĪŻ

ĪĪĪĪĄV╔ĮĄ─ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ×ķ1 200╚f(w©żn)į¬,▓╗░³└©╗ųÅ═(f©┤)┘M(f©©i)ė├���ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)╔Ž╩÷┘Y┴Ž���Ż¼×ķ┴╦▒╚▌^┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ║═┐╔╩š╗žĮŅ~,į┌┤_Č©┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ╝░ŲõŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄĢr(sh©¬),æ¬(y©®ng)«ö(d©Īng)īóęč┤_šJ(r©©n)Ą─žō(f©┤)é∙ĮŅ~Å─ųą┐█│²ĪŻ

ĪĪĪĪį┌▒Š└²ųą��Ż¼┘Y«a(ch©Żn)ĮMĄ─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~×ķ800╚f(w©żn)į¬���Ż¼įōĮŅ~ęčĮø(j©®ng)┐╝æ]┴╦╗ųÅ═(f©┤)┘M(f©©i)ė├��ĪŻįō┘Y«a(ch©Żn)ĮMŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄį┌┐╝æ]┴╦╗ųÅ═(f©┤)┘M(f©©i)ė├║¾×ķ700(1 200-500)╚f(w©żn)į¬���ĪŻę“┤╦Ż¼įō┘Y«a(ch©Żn)ĮMĄ─┐╔╩š╗žĮŅ~×ķ800╚f(w©żn)į¬���ĪŻ┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄį┌┐█│²┴╦ęč┤_šJ(r©©n)Ą─╗ųÅ═(f©┤)įŁ├▓ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙║¾Ą─ĮŅ~×ķ500(1 000-500)╚f(w©żn)į¬�ĪŻ▀@śėŻ¼┘Y«a(ch©Żn)ĮMĄ─┐╔╩š╗žĮŅ~┤¾ė┌Ųõ┘~├µār(ji©ż)ųĄ���Ż¼╦∙ęį���Ż¼┘Y«a(ch©Żn)ĮMø](m©”i)ėą░l(f©Ī)╔·£pųĄŻ¼▓╗▒ž┤_šJ(r©©n)£pųĄōp╩¦�ĪŻ

ĪĪĪĪĪŠ└²Ņ}3ĪżČÓĒŚ(xi©żng)▀xō±Ņ}Ī┐Ž┬┴ąĖ„ĒŚ(xi©żng)ųąŻ¼æ¬(y©®ng)ėŗ(j©¼)╚ļ┘Y«a(ch©Żn)ĮM┘~├µār(ji©ż)ųĄĄ─ėą(ĪĪ)����ĪŻ

ĪĪĪĪA.┐╔ų▒ĮėÜwī┘ė┌┘Y«a(ch©Żn)ĮMĄ─┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ

ĪĪĪĪB.┐╔ęį║Ž└Ē║═ę╗ų┬Ą─Ęų?j©½n)éų┴┘Y«a(ch©Żn)ĮMĄ─┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ

ĪĪĪĪC.ęč┤_šJ(r©©n)Ą─žō(f©┤)é∙Ą─┘~├µār(ji©ż)ųĄ

ĪĪĪĪD.ī”(du©¼)┘Y«a(ch©Żn)ĮM┐╔╩š╗žĮŅ~Ą─┤_Č©ŲøQČ©ąįū„ė├Ą─žō(f©┤)é∙Ą─┘~├µār(ji©ż)ųĄ

ĪĪĪĪE.┐╔ęį║Ž└Ē║═ę╗ų┬Ą─Ęų?j©½n)éų┴┘Y«a(ch©Żn)ĮMĄ─┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ABD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗▀xĒŚ(xi©żng)C▓╗š²┤_Ż¼┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ═©│Ż╩Ū▓╗░³└©žō(f©┤)é∙Ą─┘~├µār(ji©ż)ųĄĄ─���Ż¼Ą½╩Ū╚ń╣¹─│ę╗ĒŚ(xi©żng)žō(f©┤)é∙Ą─ār(ji©ż)ųĄį┌┤_Č©┐╔╩š╗žĮŅ~Ą─Ģr(sh©¬)║“┐╝æ]┴╦����Ż¼─Ū├┤┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄę▓æ¬(y©®ng)įō░³└©▀@éĆ(g©©)žō(f©┤)é∙Ą─ār(ji©ż)ųĄ��ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐╝³c(di©Żn)ŅA(y©┤)┴Ģ(x©¬)ųv┴x

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é