�����鿴�R����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����������(ji��)�������ڙ�

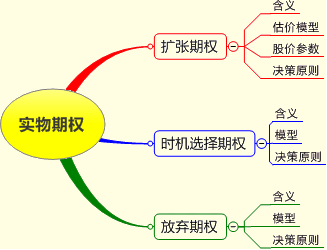

����ǰ��Ľ�B��Ҫ�ǽ����Y�a�е��ڙ����}�����䌍�������ڙ����}���H�����ڽ����Y�aͶ�Y�I���ڌ����Y�aͶ�Y�I������Ҳ�����ڙ����}��������@�������^�Č����ڙ����}��

�����ڑ��ìF(xi��n)���������u���Ŀ�rֵ�r������ͨ�����O��˾�����ȶ��ķ�����(zh��)�У������ڈ�(zh��)���^�����M����Ҫ�����������H�������������ߕ��S�r�Pע���N׃���������B(t��i)����δ��ǰ���Ȯ����O����ã������Ӵ�Ͷ�Y�������������֮��������t���O���p�ٓpʧ���Ҳ�����f�������߲��DZ��ӵĽ��ܼȶ������������Ǖ�����(j��)���P��r��׃�������M�б�Ҫ���{�����@�N�{�����H�Ͼ���һ�N�x���������ڙࡣ

���������ڙ����}������������Ҫ����Ͷ�Y�Ŀ�u�r�п��]�ڙ���������ֻ���@��������܌�Ͷ�Y�Ŀ�����ƌW�������u�r��������Ҫ��B�˔U���ڙ�����r�C�x���ڙ�ͷŗ��ڙࡣ

������֪�R�c1���U���ڙࡪ���U��߀�Dz��U�����x���

|

�������x |

�����U���ڙ���ָȡ�ú��m(x��)Ͷ�Y�C���ę�������������������첻Ͷ�Y���͕�ʧȥδ��U�����x��� |

|

�������� |

����ͨ���ò��R�ˡ�˹�Ơ�˹�ڙඨ�rģ�� |

|

����(sh��)�_�� |

��1���˵��Y�a�ĬF(xi��n)�Ѓr��S0�����ڶ����Ŀ�AӋδ�����I�F(xi��n)�������ĬF(xi��n)ֵ���Q�ߕr�c����ʹ�ú����L�U���۬F(xi��n)���۬F(xi��n)��

��2�����q�ڙ�Ĉ�(zh��)�Ѓr��X�ĬF(xi��n)ֵPV��X�������ڶ����ĿͶ�Y�~�ĬF(xi��n)ֵ���Q�ߕr�c��

��ע����̎ʹ�ßo�L�U������۬F(xi��n)������⣬����BSģ�͵�Ҫ�������B�m(x��)�����ķ���Ӌ��F(xi��n)ֵ�������̲IJ��õĺ����ķ������������������ķ���Ӌ��F(xi��n)ֵ��

��3���ڙൽ����ǰ�ĕr�gt�����ڶ����ĿͶ�Y�r�c����r�c֮�g���g���r�g�������ʾ���������

��4���o�L�U����r����ͨ������֪

��5���˵��Y�a�������ʵĘ˜ʲ� ����ͨ������֪ ����ͨ������֪

|

|

�Q��ԭ�t |

����һ�ڃ��F(xi��n)ֵ���U���ڙ��rֵ��0 ��һ���Ŀ����

һ�ڃ��F(xi��n)ֵ���U���ڙ��rֵ��0������һ���Ŀ������ |

����������A��˾��һ���H�ߌ�����Ӌ��CӲ�������̡�20���oĩ��˾����ӹ�Ӌ���ƄӴ惦�O������о�l(f��)չ���Ӌ�����M���̓�(y��u)�P�����a���g��

�������]���Ј��ij��L��Ҫһ���r�g�����ԓ�Ŀ�փ����M��������һ���ĿͶ�Y1000�fԪ��2000��ĩͶ�������2001��Ͷ�a����������a������100�fֻ������AӋ�����P�F(xi��n)���������£�

|

�r�g����ĩ�� |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

���I�F(xi��n)������ |

�� |

200 |

300 |

400 |

400 |

400 |

�����ڶ����ĿͶ�Y�~2000�fԪ��2003��ĩͶ��������2004��Ͷ�a��������a������200�fֻ����AӋ�����P�F(xi��n)���������£�

|

�r�g����ĩ�� |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

���I�F(xi��n)������ |

�� |

800 |

800 |

800 |

800 |

800 |

������˾Ҫ������Ͷ�Y����ʞ�20%���o�L�U���ʞ�10%�����

����Ҫ��(1)Ӌ�㲻���]�ڙ���r�µ�һ���Ŀ�͵ڶ����Ŀ�ă��F(xi��n)ֵ

����(2)���O�ڶ����Ŀ�ěQ�߱����2003��כQ��,����������Ӌ��C�ИI(y��)�L�U�^���������δ���F(xi��n)���������_���������ɱȹ�˾�Ĺ�Ʊ�r��˜ʲ��35%�����������Ŀ�F(xi��n)�������Ę˜ʲ��������Ҫ����ò��R�ˡ�˹�Ơ�˹�ڙඨ�rģ�ʹ_�����]�ڙ�ĵ�һ���Ŀ���F(xi��n)ֵ������������Д�����Ͷ�Y��һ���Ŀ�����

����(1)

������(y��u)�P�Ŀ��һ��Ӌ����������������������������������������������������λ���fԪ

|

�r�g����ĩ�� |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

���I�F(xi��n)������ |

�� |

200 |

300 |

400 |

400 |

400 |

|

�۬F(xi��n)�ʣ�20%�� |

�� |

0.8333 |

0.6944 |

0.5787 |

0.4823 |

0.4019 |

|

���꽛�I�F(xi��n)�������F(xi��n)ֵ |

�� |

166.67 |

208.33 |

231.48 |

192.90 |

160.75 |

|

���I�F(xi��n)�������F(xi��n)ֵ��Ӌ |

960.13 |

�� |

�� |

�� |

�� |

�� |

|

Ͷ�Y |

1000 |

�� |

�� |

�� |

�� |

�� |

|

���F(xi��n)ֵ |

��39.87 |

�� |

�� |

�� |

�� |

�� |

������(y��u)�P�Ŀ�ڶ���Ӌ����������������������������������������������������λ���fԪ

|

�r�g����ĩ�� |

2000 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

���I�F(xi��n)������ |

�� |

�� |

800 |

800 |

800 |

800 |

800 |

|

�۬F(xi��n)�ʣ�20%�� |

�� |

�� |

0.8333 |

0.6944 |

0.5787 |

0.4823 |

0.4019 |

|

���꽛�I�F(xi��n)�������F(xi��n)ֵ |

�� |

�� |

666.67 |

555.56 |

462.96 |

385.80 |

321.50 |

|

���I�F(xi��n)�������F(xi��n)ֵ��Ӌ |

1384.54 |

2392.49 |

�� |

�� |

�� |

�� |

�� |

|

Ͷ�Y��10%�� |

1502.63 |

2000.00 |

�� |

�� |

�� |

�� |

�� |

|

���F(xi��n)ֵ |

��118.09 |

�� |

�� |

�� |

�� |

�� |

�� |

��������ʾ�����I�F(xi��n)�������۬F(xi��n)�rʹ��20%�����۬F(xi��n)������ڶ���Ͷ�Y�ĬF(xi��n)ֵ�۬F(xi��n)����r�cʹ��10%�����۬F(xi��n)�ʡ�

����(2)����(j��)�}Ŀ�l�����BSģ�ͅ���(sh��)���£�

����ԓ�ڙ�Ę˵��Y�a�r��S0��ڶ��ڬF(xi��n)�������ĬF(xi��n)ֵ(1384.54)

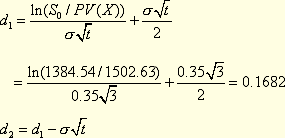

����ԓ�ڙ�Ĉ�(zh��)�Ѓr��F(xi��n)ֵPV(X)��ڶ���Ͷ�Y�~�F(xi��n)ֵ(1502.63)

�����ڙൽ����ǰ�ĕr�gt=3(��)

�����˜ʲ��=35%

�����o�L�U����r=10%��

�������ò��R�ˡ�˹�Ơ��ڙඨ�rģ��������Ӌ��Y�����£�

����=0.1682-0.6062=-0.438

���������� ���B(t��i)�ֲ��µ��۷e����[N(d)]

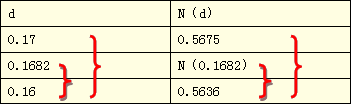

����(��׃��ȡֵС�����ֵ�cd���˜ʲ�֮�͵ĸ���)

��������_��N(d1)��d1=0.1682

����N(0.16)=0.5636 N(0.17)=0.5675

����(0.1682��0.16)/(0.17��0.16)=[N(0.1682)��0.5636]/(0.5675��0.5636)

����N(0.1682)=0.5667

��������_��N(d2)��d2=-0.438

����N(-0.438)=1-N(0.438)

����N(0.43)=0.6664 N(0.44)=0.67

�������ÃȲ巨��ã�N(0.438)=0.6693

����N(-0.438)=1-0.6693=0.3307

����C=S0N(d1)-PV(X)N(d2)=1384.54��0.5668-1502.63��0.3307=287.71�fԪ

�����U���ڙ�ărֵ��287.71�fԪ�����]�ڙ�ĵ�һ���Ŀ�ă��F(xi��n)��-39.87+287.85=247.84�fԪ>0����������������Ͷ�Y��һ���Ŀ�������ġ�

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��