����ȫ�Pӛ��2013�꽛(j��ng)��(j��)����ԇ���м�(j��)��(j��ng)��(j��)���A(ch��)�����v�Pӛ�R��

������(ji��) �����I(y��)��λ��(hu��)Ӌ(j��)��(b��o)��

����������(ji��)���c(di��n)��

����(1)�����I(y��)��λ��(hu��)Ӌ(j��)��(b��o)���ķN�ؔ(c��i)��(w��)����

����(2)��țQ�㾎��Ҫ��

����2013��̲ı���(ji��)��(n��i)��׃���^���������

����������(ji��)��(n��i)�ݡ�

����һ������ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)��ķN�

����1.������λؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)��(2013��̲�׃����(n��i)��)

����(1)������λؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)���Ƿ�ӳ������λؔ(c��i)��(w��)��r���A(y��)���(zh��)�нY(ji��)���ĕ����ļ�������ؔ(c��i)��(w��)��(b��o)����ؔ(c��i)��(w��)��r�f(shu��)�������

������ؔ(c��i)��(w��)��(b��o)�������Y�a(ch��n)ؓ(f��)�����������֧������֧������(x��)������ؔ(c��i)���ܿ�����֧������������̶��Y�a(ch��n)Ͷ�Y�Q���(b��o)�������������P(gu��n)���� ��

���������� ؔ(c��i)��(w��)��r�f(shu��)��������Ҫ�f(shu��)��������λ������������֧������Y(ji��)�D(zhu��n)���Y(ji��)��������(xi��ng)�Y��ʹ�ü��Y�a(ch��n)ؓ(f��)��׃��(d��ng)����r���Լ�Ӱ�ؔ(c��i)��(w��)��r׃������Ҫ���(xi��ng)�������Y(ji��)ؔ(c��i)��(w��)������(j��ng)�(y��n)��������(du��)���ڵĆ�(w��n)�}������M(j��n)��Ҋ(ji��n)��

����(2)�Y�a(ch��n)ؓ(f��)���푪(y��ng)��ÿ��ĩ������ĩ���������ĩ�����������

��������(b��o)�ͼ���(b��o)���ա��Y�a(ch��n)+֧��=ؓ(f��)��+���Y�a(ch��n)+���롱�ĕ�(hu��)Ӌ(j��)��ʽ������������Y�a(ch��n)��������Y�a(ch��n)��֧���ɴ��;�ҷ���ؓ(f��)���������������ؓ(f��)�������Y�a(ch��n)�������������������Y�a(ch��n)���Ӌ(j��)=ؓ(f��)�����Ӌ(j��)�����

�����������(b��o)���ա��Y�a(ch��n)-ؓ(f��)��=���Y�a(ch��n)���ĕ�(hu��)Ӌ(j��)��ʽ�����������Y�a(ch��n)������ҷ���ؓ(f��)��̓��Y�a(ch��n)�����Y�a(ch��n)��Ӌ(j��)-ؓ(f��)����Ӌ(j��)=���Y�a(ch��n)��Ӌ(j��)�����

����(3)������λؔ(c��i)��(w��)����(2013��̲�����)

��������� ������λؔ(c��i)��(w��)�����ă�(n��i)�ݣ��A(y��)�㾎���c��(zh��)����r;����֧����r;�ˆT���p��r;�Y�a(ch��n)ʹ����r���������

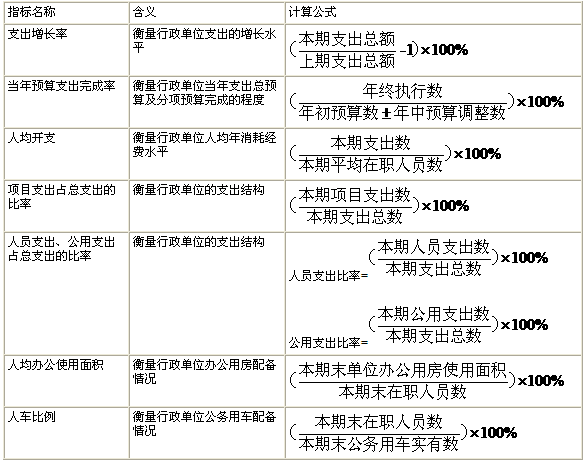

���������������λؔ(c��i)��(w��)������ָ��(bi��o)��

���������}10��2012���x��������λ�����Y�a(ch��n)ؓ(f��)����r(sh��)����(j��)�ĕ�(hu��)Ӌ(j��)��ʽ��( ).

����A.�Y�a(ch��n)-֧��=ؓ(f��)��+���Y�a(ch��n)+����

����B. �Y�a(ch��n)=ؓ(f��)��+���Y�a(ch��n)-֧��

����C.�Y�a(ch��n)+֧��=ؓ(f��)��+���Y�a(ch��n)+����

����D. �Y�a(ch��n)+����=ؓ(f��)��-֧��+���Y�a(ch��n)

�������𰸡� C

���������}11��?ji��n)��x�����Ј�(b��o)���У�����������λ���Ƶĕ�(hu��)Ӌ(j��)��(b��o)������( )������

����A.�̶��Y�a(ch��n)����(x��)��

����B.��������(x��)��

����C.����(r��n)��

����D.����֧����

�������𰸡�D

���������}12�����x������������λ֧���Y(ji��)��(g��u)��ؔ(c��i)��(w��)����ָ��(bi��o)��( )��

����A.֧�����L(zh��ng)��

����B.�˾��_(k��i)֧

����C.�(xi��ng)Ŀ֧��ռ��֧���ı���

����D.��܇����

����E.�ˆT֧���������֧��ռ��֧���ı���

�������𰸡�CE

����2.�I(y��)��λ��(hu��)Ӌ(j��)��(b��o)��

����(1)�I(y��)��λؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)���Ƿ�ӳ�I(y��)��λijһ�ض����ڵ�ؔ(c��i)��(w��)��r��ijһ��(hu��)Ӌ(j��)���g���I(y��)�ɹ����A(y��)���(zh��)�еȕ�(hu��)Ӌ(j��)��Ϣ���ļ����� ����ؔ(c��i)��(w��)��(b��o)����������(y��ng)��(d��ng)��ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)������¶�����P(gu��n)��Ϣ���Y������

����ؔ(c��i)��(w��)��(b��o)���ɕ�(hu��)Ӌ(j��)��(b��o)����ע��(g��u)�����

������(hu��)Ӌ(j��)��(b��o)�����ٰ����Y�a(ch��n)ؓ(f��)����������֧�������������M(f��i)�ñ���ؔ(c��i)���a(b��)������֧��������� ��(hu��)Ӌ(j��)��(b��o)���֞���(b��o)�������(b��o)�����(b��o)(��țQ��)���N��

���������Y�a(ch��n)ؓ(f��)���푪(y��ng)��ÿ��ĩ���������ĩ���������ĩ��������

�����I(y��)��λ�Y�a(ch��n)ؓ(f��)����һ�㰴�ա��Y�a(ch��n)+֧��=ؓ(f��)��+���Y�a(ch��n)+���롱�ĕ�(hu��)Ӌ(j��)��ʽ������������Y�a(ch��n)��������Y�a(ch��n)��֧���ɴ����������ҷ���ؓ(f��)����������������ؓ(f��)������������Y�a(ch��n)������������Y�a(ch��n)���Ӌ(j��)=ؓ(f��)�����Ӌ(j��)�����

�����������֧�������������M(f��i)�ñ���ӳ�I(y��)��λ��ijһ��(hu��)Ӌ(j��)���g���I(y��)�ɹ����������r�Ĉ�(b��o)���������

�����������ؔ(c��i)���a(b��)������֧������ָ��ӳ�I(y��)��λ��ijһ��(hu��)Ӌ(j��)���gؔ(c��i)���a(b��)�����������֧������Y(ji��)�D(zhu��n)���Y(ji��)����r�Ĉ�(b��o)������

�������ܸ�ע��ָ��(du��)�ڕ�(hu��)Ӌ(j��)��(b��o)������ʾ�(xi��ng)Ŀ����������������(x��)�Y�������Լ���(du��)δ���ڕ�(hu��)Ӌ(j��)��(b��o)������ʾ�(xi��ng)Ŀ���f(shu��)���������

����(2)�I(y��)��λؔ(c��i)��(w��)����(2013��̲�����)

�������P(gu��n)����ָ��(bi��o)���±���

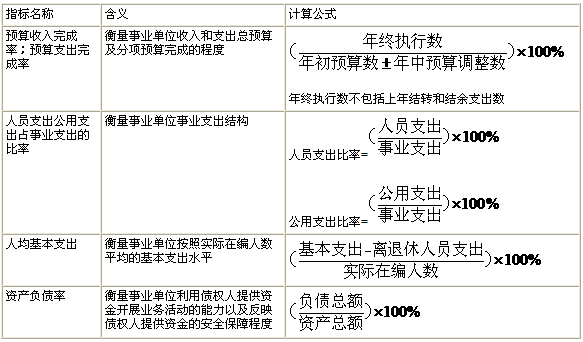

���������}13�����x���I(y��)��λؔ(c��i)��(w��)����ָ��(bi��o)��Ҫ��( )����

����A. ��ӯ��

����B. �A(y��)�����������

����C. �ˆT֧������

����D. �Y�a(ch��n)ؓ(f��)����

����E. �˾�����֧��

�������𰸡�BCDE

��������������(b��o)��țQ���Ҫ��

����1.�����Y(ji��)��

����2.�ˌ�(du��)һ��

����3.���_��ֹ

�������˜�(zh��n)�_��ӳ���(xi��ng)��֧��(sh��)�~�������ٱ���ȵđ�(y��ng)�ܿ��(xi��ng)�������(y��ng)��(d��ng)��12��31��ǰ�R�_(d��)��(du��)��;���ܕ�(hu��)Ӌ(j��)��λ��(du��)���ٸ���λ���A(y��)��ܿ���A(y��)�����Y��ܿ�������ֹ��12��25������������һ�㲻����?li��n)ܡ?/P>

����4.���r(sh��)���~

����5.��������(l��i)

����6.�y�Ќ�(du��)�~

����7.�����P�c(di��n)

����8.�Q���{(di��o)��

��������30����Ҫ���c(di��n)���Y(ji��)��

����1����������I(y��)��λ��(hu��)Ӌ(j��)��������c(di��n)

����2�������I(y��)��λ�Y�a(ch��n)������ؓ(f��)�������Y�a(ch��n)�����������֧���ă�(n��i)��

����3�����(gu��)��(k��)��һ�~���wϵ�Ę�(g��u)�ɼ����~���Ĺ���

����4����ؔ(c��i)��ֱ��֧�����ڙ�(qu��n)֧���ķ���

����5������������I(y��)��λ��(hu��)Ӌ(j��)��(b��o)���ķN�ؔ(c��i)��(w��)����ָ��(bi��o)

�������P(gu��n)���]��

������ԇ�ɲ߄���2013�м�(j��)��(j��ng)��(j��)����ԇ�俼���A�Y��

����2013��(j��ng)��(j��)����ԇ���м�(j��)��(j��ng)��(j��)���A(ch��)���¹�(ji��)��(x��)�}35��

����2013��(j��ng)��(j��)�����м�(j��)��(j��ng)��(j��)���A(ch��)�����v�v�x�R��

����2013�꽛(j��ng)��(j��)������Ŀ��ԇ�̲�׃��(d��ng)��r��(du��)�ȷ���

���d

���d