����������(ji��) ���O(sh��)�(xi��ng)ĿͶ�Y����

����1 �(xi��ng)ĿͶ�Y���������

����(1)���(xi��ng)Ŀ���ܲ��T�����(xi��ng)Ŀ���h��������(j��)֮һ���������(du��)�(xi��ng)Ŀ��Ҏ(gu��)������Ҏ(gu��)ģ���������������

����(2)�(xi��ng)ĿͶ�Y�Q�ߵ���Ҫ����(j��)��Ҳ���о����������������Ӌ(j��)���(xi��ng)ĿͶ�Y��(j��ng)��(j��)Ч������Ҫ�l�����

����(3)��(du��)�����O(sh��)Ӌ(j��)��������������������

����(4)�������(xi��ng)Ŀ�Y��I�뼰��ӆ���O(sh��)�J��Ӌ(j��)��������(j��)���

����(5)�Ǻ��㽨�O(sh��)�(xi��ng)Ŀ�̶��Y�a(ch��n)Ͷ�Y��Ҫ�~�;��ƹ̶��Y�a(ch��n)Ͷ�YӋ(j��)������Ҫ����(j��)�����

����2 Ͷ�Y������A�΄����c����Ҫ��

����1.�(xi��ng)ĿҎ(gu��)���A�ε�Ͷ�Y�������S�`����ڡ�30%������

����2.�(xi��ng)Ŀ���h���A�ε�Ͷ�Y�����������30%�ԃ�(n��i)���

����3.�����������о��A�ε�Ͷ�Y��������ڡ�20%�ԃ�(n��i)��

����4.Ԕ��(x��)�������о��A�ε�Ͷ�Y��������ڡ�10%�ԃ�(n��i)������

����3 Ͷ�Y����ă�(n��i)��

�������O(sh��)�(xi��ng)ĿͶ�Y�Ĺ�������̶��Y�a(ch��n)Ͷ�Y���������(d��ng)�Y�����ɲ��֡�

����3.1 �̶��Y�a(ch��n)Ͷ�Y����ă�(n��i)�ݰ����M(f��i)�õ����|(zh��)���������������������b�����M(f��i)������O(sh��)�估������ُ���M(f��i)�������̽��O(sh��)�����M(f��i)��(�˕r(sh��)��������(d��ng)�Y��)���������A(y��)���M(f��i)������q�r(ji��)�A(y��)���M(f��i)�������O(sh��)���J����Ϣ�����̶��Y�a(ch��n)Ͷ�Y�����{(di��o)��(ji��)����������������������������b�����M(f��i)����O(sh��)�估������ُ���M(f��i)�γɹ̶��Y�a(ch��n);���̽��O(sh��)�����M(f��i)�ÿɷքe�γɹ̶��Y�a(ch��n)���o���Y�a(ch��n)�������Y�a(ch��n)�����������A(y��)���M(f��i)�������q�r(ji��)�A(y��)���M(f��i)�����O(sh��)����Ϣ�������ڿ������о��A�Ξ麆��Ӌ(j��)�������һ��Ӌ(j��)��̶��Y�a(ch��n)��

�����̶��Y�a(ch��n)Ͷ�Y�ɷ֞��o�B(t��i)���ֺ̈́�(d��ng)�B(t��i)������������q�r(ji��)�A(y��)���M(f��i)��������O(sh��)����Ϣ�̶��Y�a(ch��n)Ͷ�Y�����{(di��o)��(ji��)����(g��u)�Ʉ�(d��ng)�B(t��i)Ͷ�Y����;���ಿ�֞��o�B(t��i)Ͷ�Y�������

����3.2 ����(d��ng)�Y����ָ���a(ch��n)��(j��ng)�I���(xi��ng)ĿͶ�a(ch��n)������������ُ�Iԭ���ϡ�ȼ���������֧�����Y��������(j��ng)�I�M(f��i)�õ���������D(zhu��n)�Y����������ǰ��S���̶��Y�a(ch��n)Ͷ�Y���l(f��)�����L��ռ�õ�����(d��ng)�Y�a(ch��n)Ͷ�Y������(d��ng)�Y������(d��ng)�Y�a(ch��n)������(d��ng)ؓ(f��)������������У�����(d��ng)�Y�a(ch��n)��Ҫ���]�F(xi��n)�������(y��ng)���~��ʹ�؛;����(d��ng)ؓ(f��)����Ҫ���]��(y��ng)���~���������������(d��ng)�Y��ĸ���������(sh��)�H�Ͼ���ؔ(c��i)��(w��)�еĠI�\(y��n)�Y�������

����4 �̶��Y�a(ch��n)Ͷ�Y���㷽��

����4.1 �o�B(t��i)Ͷ�Y���ֵĹ��㷽��

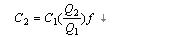

������λ���a(ch��n)�������㷨

����1.1.1 C1���ѽ�����(xi��ng)Ŀ��Ͷ�Y�~;

����C2���M���(xi��ng)ĿͶ�Y�~;

����Q1���ѽ�����(xi��ng)Ŀ�����a(ch��n)����;

����Q2���M���(xi��ng)Ŀ�����a(ch��n)����;

����f����ͬ�r(sh��)���������ͬ���c(di��n)�Ķ��~���r(ji��)�������M(f��i)��׃���ȵľC���{(di��o)��ϵ��(sh��)��

������λ���a(ch��n)�������㷨�����`���^���������_(d��)��30%�������

�������a(ch��n)�������㷨

����1.1.1 x ���a(ch��n)����ָ��(sh��)

�����`��ɿ����ڡ�20%�ԃ�(n��i)��

����1.1.2 ϵ��(sh��)���㷨

����Ҳ�Q�����ӹ��㷨����������ԔM���(xi��ng)Ŀ�����w�����M(f��i)����Ҫ�O(sh��)���M(f��i)�����(sh��)����������������M(f��i)ռ���w�����M(f��i)�İٷֱȞ�ϵ��(sh��)�����(xi��ng)Ŀ��Ͷ�Y�ķ�����

�����O(sh��)��ϵ��(sh��)�������ԔM���(xi��ng)Ŀ���O(sh��)���M(f��i)�����(sh��)�����������(j��)�ѽ��ɵ�ͬ��(xi��ng)Ŀ�Ľ������b�M(f��i)�����������M(f��i)��ռ�O(sh��)��r(ji��)ֵ�İٷֱ���������M���(xi��ng)Ŀ�������b�����M(f��i)�����������M(f��i)��������M(j��n)��������O(sh��)�(xi��ng)Ŀ��Ͷ�Y�������

����1.1.1.1 C�����M���(xi��ng)ĿͶ�Y�~;

����E�����M���(xi��ng)Ŀ�O(sh��)���M(f��i);

����p1���p2���p3���������ѽ��(xi��ng)Ŀ�н����M(f��i)�����������M(f��i)��ռ�O(sh��)���M(f��i)�ı���;

����f1�����f2��f3���������ڕr(sh��)�g��������Ķ��~������r(ji��)�������M(f��i)�Ø�(bi��o)��(zh��n)��׃���ľC���{(di��o)��ϵ��(sh��);

����I�����M���(xi��ng)Ŀ�������M(f��i)��������

�������w���I(y��)ϵ��(sh��)�������ԔM���(xi��ng)Ŀ��Ͷ�Y�����^����������c���a(ch��n)����ֱ�����P(gu��n)�Ĺ�ˇ�O(sh��)��Ͷ�Y�����(sh��)�������(j��)�ѽ�ͬ��(xi��ng)Ŀ�����P(gu��n)�y(t��ng)Ӌ(j��)�Y�������Ӌ(j��)����M���(xi��ng)Ŀ�����I(y��)����(���D������������������ů�����o��ˮ����ܵ�����늚���������Կص�)ռ��ˇ�O(sh��)��Ͷ�Y�İٷֱ���������(j��)������M���(xi��ng)Ŀ�����I(y��)Ͷ�Y��Ȼ��ӿ������(xi��ng)Ŀ��Ͷ�Y������

�������P(gu��n)朽ӣ�2008��r(ji��)���̎���Ӌ(j��)�r(ji��)�c���ơ��¹�(ji��)Ҫ�c(di��n)(������)

�������P(gu��n)���]��2008��ȫ����r(ji��)���̎���ԇ���؈�(b��o)����Ϣ�R��

����������������r(ji��)���̎�1997�ꡪ��2006����ƚv�����}�R��

��������������30�쌦(du��)����r(ji��)���̎���ԇ�Ľ�(j��ng)���(f��)��(x��)����

��������������2008����r(ji��)���̎���(zh��)�I(y��)�Y��ԇ��(f��)��(x��)�sՄ

������ϢՈ(q��ng)?ji��n)L������ԇ����r(ji��)����Ŀ�����M(j��n)����r(ji��)��Փ��>>